Boletín Semanal WMC- Edición #489

COLOR DEL MERCADO

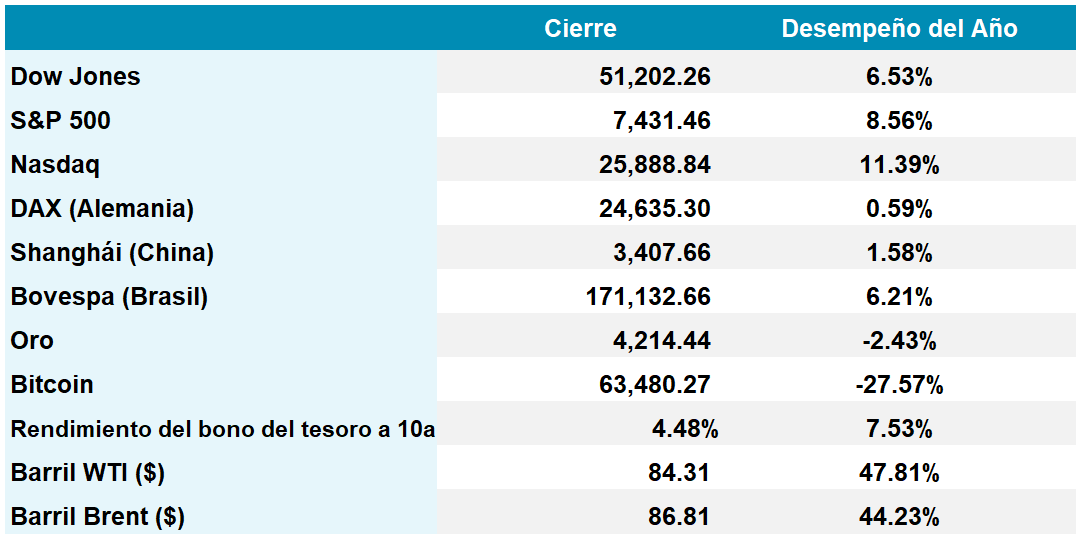

Dow Jones 51.202 +0,66% | S&P 500 7.431 +0,65% | Nasdaq 25.888 +0,70%

Gráfica 1. Evolución desde el 6 de Diciembre 2025 a la fecha de la variación semanal del índice Russell 2000. Fuente: Bloomberg. Composición: WMC.

El presidente Donald Trump alimentó la incertidumbre de los mercados esta semana con amenazas de ataques adicionales contra Irán, incluyendo posibles acciones sobre infraestructura petrolera como Kharg Island, para luego dar marcha atrás citando avances en negociaciones de alto nivel. Este giro contribuyó a una caída en los precios del petróleo tras el repunte inicial, aliviando parcialmente las presiones inflacionarias pero manteniendo la alerta en los inversionistas.

En el plano económico, los reportes de CPI (miércoles) y PPI (jueves) mostraron inflación persistente, con el PPI de mayo subiendo notablemente interanual debido al shock energético. Esto reforzó expectativas de tasas de interés más altas por más tiempo bajo la nueva dirección de la Fed, presionando a los bonos. El rendimiento del Treasury a 10 años subió hasta alrededor de 4.54%, acercándose a máximos recientes.

Los principales índices cerraron la semana con ligeras alzas, con excepción del Russell 2000 (empresas de pequeña capitalización) que se ha beneficiado enormemente de las recientes rotaciones de capital y logro cerrar con un nuevo “all-time-high”. (Véase gráfica 1) El Bitcoin operó con volatilidad, cotizando durante la semana en torno a los 60,500-64,000 USD, mostrando cierta resiliencia pero sin romper tendencias claras. El oro enfrentó ventas como activo de refugio, presionado por el dólar fuerte y yields más altos, aunque mantuvo soporte en medio de las tensiones globales.

El evento destacado fue la salida a bolsa de SpaceX (SPCX), la mayor IPO de la historia, que recaudó unos 75.000 millones de dólares a 135 USD por acción. Sus acciones debutaron con fuerte demanda y subieron significativamente destacando el entusiasmo por el espacio, Starlink y AI.

La semana entrante la atención se centrará en La Reserva Federal donde el foco está en cualquier orientación del nuevo presidente de la Fed, Kevin Warsh.

El Debut Histórico de SpaceX (SPCX) en Wall Street

En un momento de alta volatilidad para el sector tecnológico debido a las dudas sobre valoraciones infladas, SpaceX (SPCX) protagonizó un debut histórico en Wall Street tras concretar la mayor oferta pública inicial del mundo. La compañía aeroespacial captó 75.000 millones de dólares mediante la venta de más de 555 millones de acciones a un precio de salida de 135 dólares. La cotización en el Nasdaq superó las expectativas más optimistas al abrir en 150 dólares y alcanzar máximos de 176.52 dólares, impulsando la capitalización bursátil del grupo por encima de los dos billones de dólares y consolidando un alza del 19% al cierre.

Este apetito voraz provino de una demanda que triplicó la oferta disponible, donde grandes gestores de activos, fondos soberanos y firmas de cobertura compitieron con inversionistas minoristas, quienes solicitaron más de 100.000 millones de dólares y obtuvieron cerca de una cuarta parte de la asignación total. El vertiginoso rally no solo representa un hito financiero, sino que eleva el patrimonio neto de su fundador a niveles sin precedentes globales, pues Elon Musk es ahora el primer “Trillonario” del planeta (trillionaire en inglés).

El desempeño de SpaceX durante las próximas jornadas se convertirá en el barómetro definitivo para medir la confianza del mercado y el apetito por megaemisiones tecnológicas, sirviendo de antesala crítica para las próximas salidas a bolsa planeadas por gigantes de la inteligencia artificial como Anthropic y OpenAI.

El Banco Central Europeo Responde al Choque Energético Global

El Banco Central Europeo incrementó su tasa de depósito del 2% al 2.25%, marcando su primer ajuste al alza en casi tres años en respuesta directa al repunte inflacionario global. La presidenta de la institución, Christine Lagarde, justificó la decisión unánime ante la evidencia de que las presiones de precios, inicialmente confinadas al sector energético por el conflicto en Oriente Medio, comienzan a filtrarse hacia los costes indirectos de toda la economía. Con esta medida, Fráncfort busca mitigar el riesgo de que las expectativas de inflación se desanclen, distanciándose de la postura adoptada por la Reserva Federal y el Banco de Inglaterra, que previsiblemente mantendrán estables sus tasas de interés la próxima semana.

Las nuevas proyecciones de la entidad reflejan un complejo equilibrio macroeconómico, anticipando un repunte inflacionario durante el verano que mantendrá los precios por encima del objetivo del 2% hasta la primera mitad de 2027. Aunque este encarecimiento de la energía y los mayores costes de financiamiento amenazan con ralentizar la actividad económica, especialmente en el sector servicios, la institución desestimó un escenario de estancamiento severo.

El recuerdo de la crisis inflacionaria de 2022 refuerza la determinación de actuar de manera oportuna ante el deterioro de la infraestructura energética en el Golfo. Mientras tanto, los mercados de renta fija reaccionaron con estabilidad, manteniendo el rendimiento del bono alemán a diez años en el 3.05% y reflejando una asimilación ordenada de este endurecimiento monetario.

Posible Acuerdo en el Oriente Medio

Los mercados globales experimentaron un marcado alivio tras los indicios de un inminente acuerdo de paz interino entre Estados Unidos e Irán, destinado a reabrir el estratégico Estrecho de Ormuz. Esta distensión responde directamente a la decisión de Washington de suspender los ataques aéreos planeados esta semana, sustituyendo la retórica bélica por una intensa actividad diplomática que busca plasmarse formalmente en la cumbre del G7 a realizarse la semana próxima.

La materialización de este memorando de entendimiento implicaría una tregua de dos meses y el levantamiento mutuo de los bloqueos navales, permitiendo el retorno progresivo de los flujos comerciales por una vía que canaliza el 20% del petróleo mundial. No obstante, los analistas sugieren que pudiese ser gradual el proceso de normalización total del suministro. Adicionalmente, la reactivación del tránsito marítimo enfrenta desafíos técnicos complejos, como la necesidad de remover minas navales, un esfuerzo que requerirá asistencia internacional.

Aún existen discrepancias significativas entre las narrativas de ambas naciones respecto al control operativo del estrecho, la liberación de activos congelados y el alcance de la flexibilización de las sanciones occidentales. La viabilidad a largo plazo de este pacto sigue supeditada a la aprobación final del Líder Supremo iraní y a la postura de aliados clave no participantes en la negociación, factores que mantendrán la volatilidad latente.

EL ESPECIAL WMC de esta semana

El VIX, en detalle.

El índice VIX, apodado "índice del miedo", se creó como medida de la volatilidad implícita de las opciones del S&P 500 a 30 días, y se le considera como un barómetro del nerviosismo en los mercados bursátiles estadounidenses. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, las características fundamentales para la comprensión de su naturaleza y valor como herramienta de estimación de la volatilidad de los mercados.

ENERGÍA

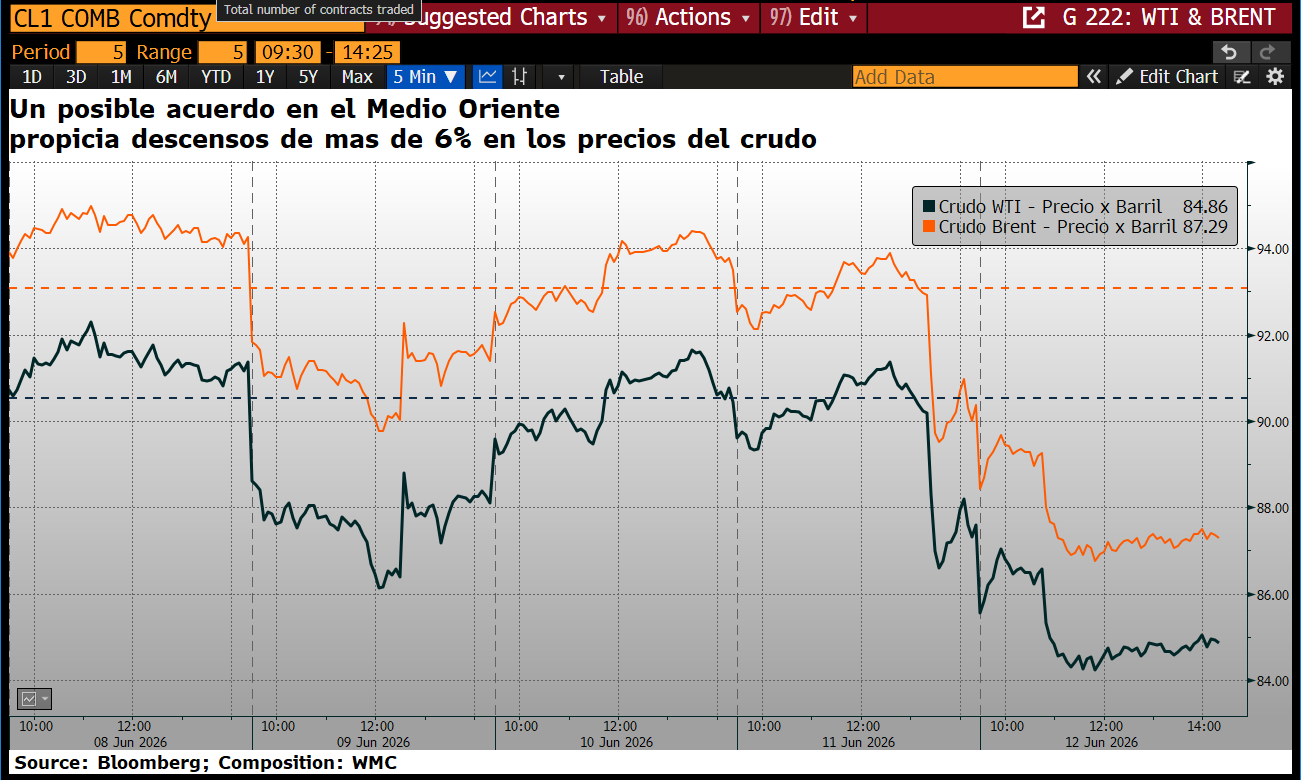

El mercado global de crudo cerró la semana con pérdidas cercanas al 6%, posicionando al Brent en torno a los 89 dólares por barril y al West Texas Intermediate cerca de los 86 dólares. Este retroceso respondió al enfriamiento de las tensiones en Oriente Medio, luego de que la administración estadounidense suspendiera ataques a Irán, alimentando expectativas de un acuerdo diplomático. No obstante, el mercado aún conserva la cautela ante el constante cambio de retórica entre Washington y Teherán, puesto que al final de cuentas, el bloqueo en el Estrecho de Hormuz continúa sin resolverse.

Los fundamentos macroeconómicos añaden complejidad a este escenario. La persistencia inflacionaria en Estados Unidos y un mercado laboral robusto alejan la posibilidad de flexibilización monetaria por parte de la Reserva Federal.

Por el lado de la demanda, la OPEP redujo por segundo mes consecutivo su previsión de crecimiento del consumo global para este año, situándolo en 970,000 barriles diarios. Esta ralentización, sumada a las menores importaciones de China, contrasta con la acelerada caída de 7.2 millones de barriles en los inventarios estadounidenses, situación que pudiese intensificarse a medida que comience el periodo de alto consumo del verano.

El mercado aguarda ahora los próximos informes de la Agencia Internacional de la Energía, cuyas proyecciones extendidas ofrecerán mayor claridad sobre el rumbo del suministro global.

Gráfica 3. Evolución desde 08 al 12 de Junio 2026 de la cotización diaria del Brent en linea naranja y en negra la del WTI. Fuente: Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 9 y el 12 de junio de 2026, se negoció un total de Bs 14.845.683.705,03; ó unos 5.106.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Fivenca Fondo de Capital Privado clase B (+19,99%), Fábrica Nacional de Vidrio (+8,73%), Fábrica Nacional de Cementos (+7,37%), Manpa (+6,39%), PIVCA clase B (+4,17%), Fondo Petrolia clase B (+1,72%), Ron Santa Teresa (+1,70%), entre otras

CIERRES

Cierra su cotización BCV en 581,40

Sube 13.720 céntimos desde la semana pasada… se amplia la brecha.

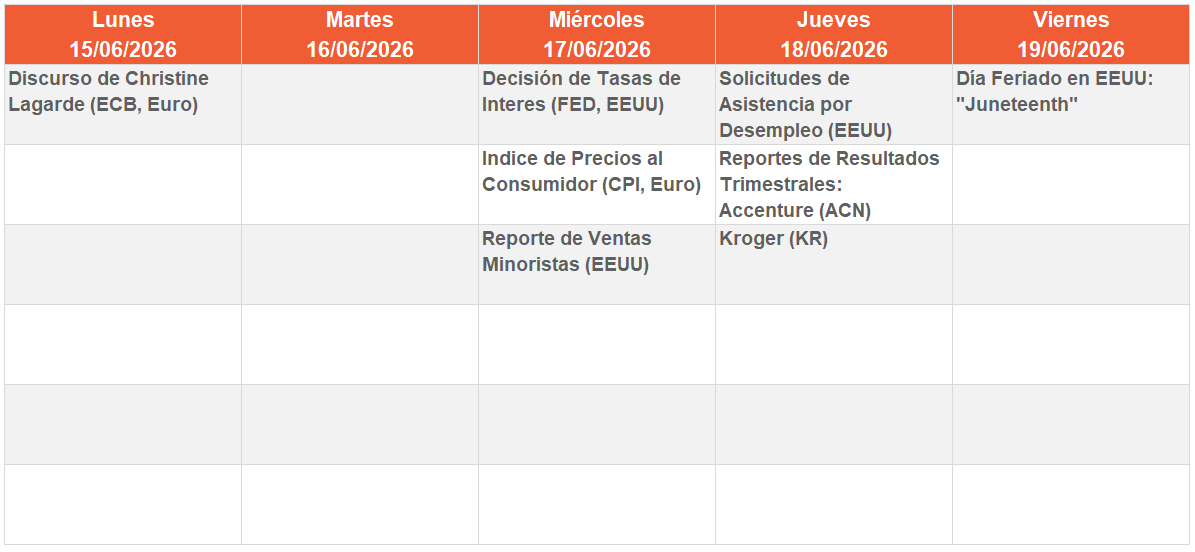

CALENDARIO PRÓXIMA SEMANA.

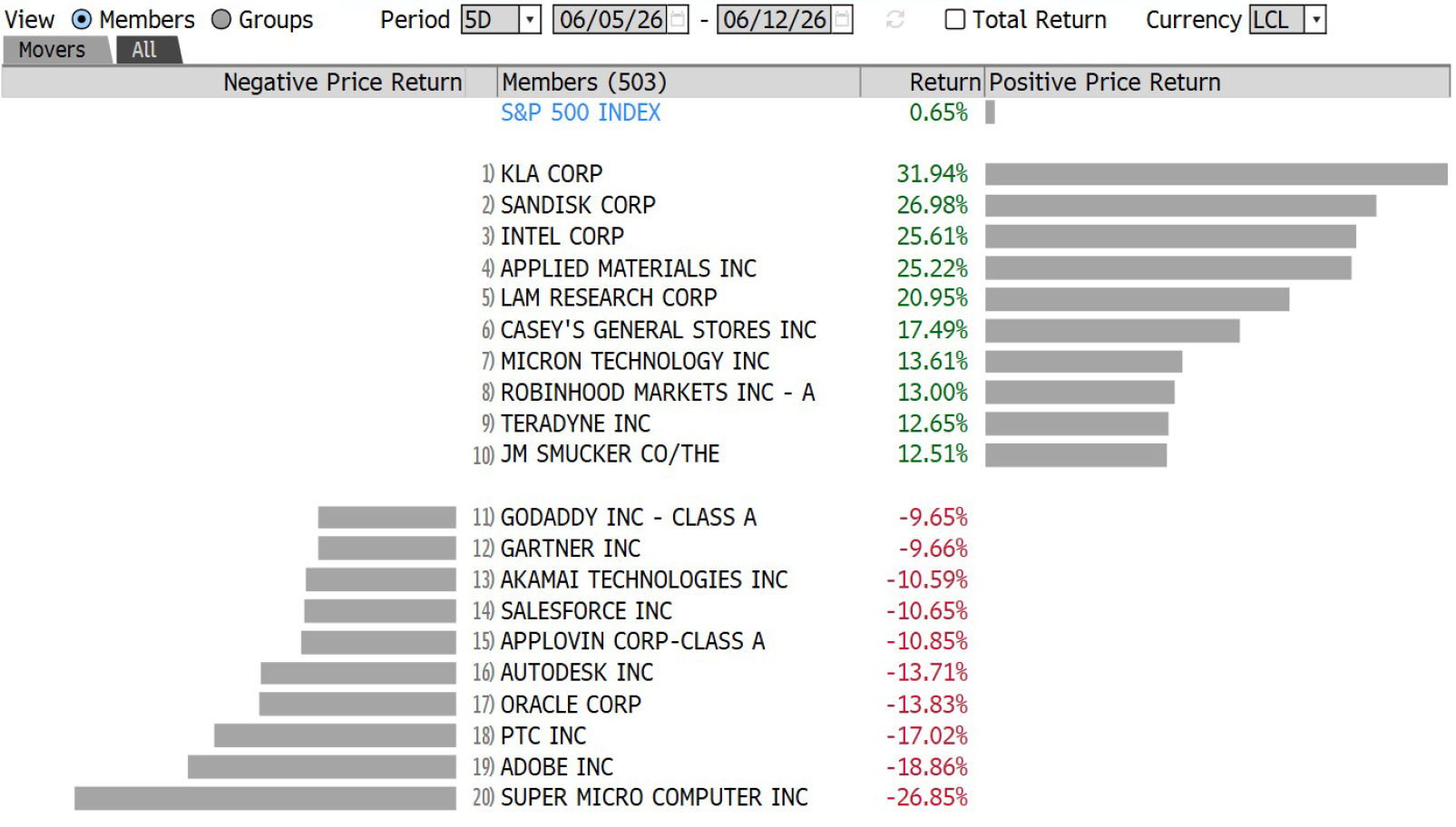

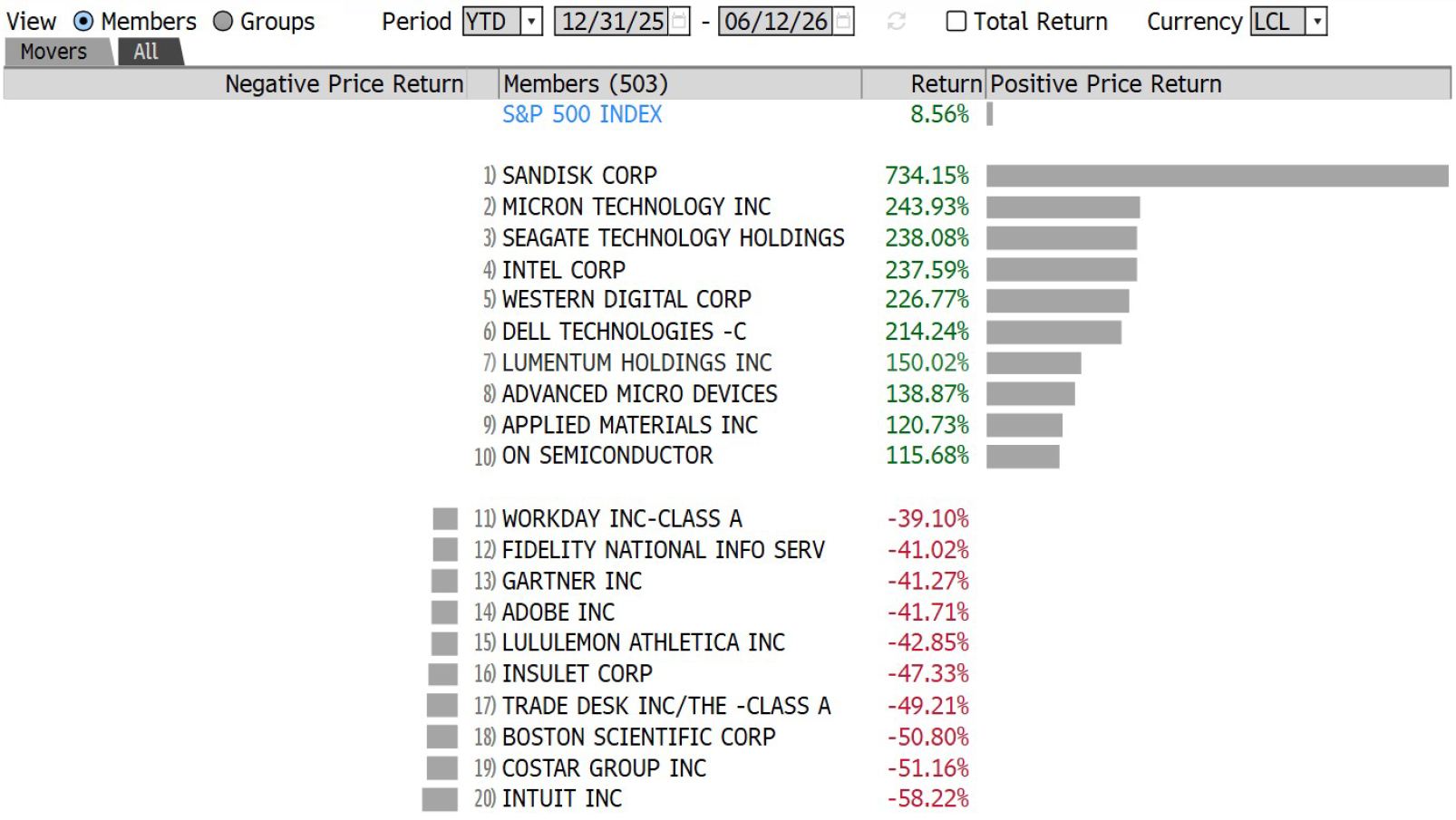

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha