El VIX, en detalle.

El Especial WMC:

El índice VIX, apodado el "índice del miedo", se creó como medida de la volatilidad implícita de las opciones del S&P 500 a 30 días. Fue Introducido en 1993 por el Chicago Board Options Exchange (CBOE) y se le considera como un barómetro del nerviosismo en los mercados bursátiles estadounidenses.

Pero su utilidad como herramienta de evaluación de riesgo amerita una mirada mas profunda a su metodología de cálculo y la comprensión de sus limitaciones.

Imagen: Momentos de tensión sufridos en diversas bolsas de valores del mundo a raíz de el "Lunes Negro" de 1987, cuando se vio al Dow Jones desplomarse un 22.6% en una sola jornada, un récord que aún resuena.; Crédito Rare Historical Photos Composición > WMC

El VIX: el arte y la ciencia de medir miedo en los mercados

En finanzas, medir el riesgo no es un simple ejercicio de evaluar el pasado, sino una herramienta viva para anticipar el futuro. En el centro de esta práctica se encuentra el CBOE Volatility Index, o mejor conocido como “el VIX” o el "índice del miedo". Véase también el Especial WMC del 16 de Marzo 2025

A diferencia de indicadores tradicionales como el S&P 500, que miden si las acciones suben o bajan de precio, el VIX mide la velocidad y la magnitud de los movimientos que los inversionistas esperan que ocurran en los próximos treinta días.

Es, en esencia, una mirada hacia adelante que intenta descifrar si el mercado anticipa turbulencias o calma.

Gráfica 2.1: Correlación entre el índice VIX y los eventos que inducen movimientos bruscos en ánimo de los inversionistas. Nótese el comportamiento esta ultima semana. Fuente: Bloomberg. Composición: WMC.

Fundamentos del cálculo del VIX

Para entender de dónde sale este número, primero hay que aclarar que el VIX no se alimenta de corazonadas, sino del precio de las opciones financieras del S&P 500, incluyendo tanto contratos de compra como de venta (Calls y Puts).

En la teoría académica, los modelos tradicionales utilizados para determinar el valor de las opciones (modelos como el como el de Black-Scholes), la volatilidad es una variable externa que se introduce en el modelo matemático para que este determine el precio justo de la opción bajo evaluación, sin embargo, en el mundo real de las mesas de dinero de Wall Street, el proceso ocurre exactamente al revés: el mercado determina libremente el precio de las primas (a ser pagadas por las opciones) a cada segundo mediante la interacción de compradores y vendedores. A partir de ese precio real dictado por la oferta y la demanda y, del trabajo con los modelos matemáticos a la inversa (y dado que se conocen las otras variables (precio de la acción, el tiempo al vencimiento, el precio de ejercicio, etc.) se despeja la ecuación para hallar la única incógnita restante, que es la volatilidad implícita.

Esta volatilidad se denomina "implícita" precisamente porque está metida de forma tácita en el precio que los inversionistas están dispuestos a pagar en el mercado actual.

Si los participantes del mercado tienen miedo o anticipan grandes movimientos, pagarán primas más altas y, al despejar la fórmula, la volatilidad implícita será mayor y mayor el índice VIX.

Como el objetivo es contar con una métrica a un horizonte exacto de treinta días, y dado que las opciones reales rara vez vencen en ese plazo exacto, el cálculo de Vix recurre a la toma de dos bloques de vencimientos, uno cercano con más de veintitrés días restantes y uno siguiente con menos de treinta y siete días para expirar, interpolando matemáticamente sus precios para simular un contrato teórico constante a treinta dias.

Es importante hacer la distinción entre el pasado y las expectativas futuras ya que es precisamente lo que separa a la volatilidad histórica de la volatilidad implícita.

La volatilidad histórica es un dato estadístico duro que nos dice cuánto se movió una acción en los últimos meses. La volatilidad implícita, en cambio, es una estimación de lo que el mercado asume que está por venir.

Imagínese una empresa tecnológica que ha estado sumamente estable y su cotización más bien aburrida durante un trimestre, registrando una volatilidad histórica bajísima. Si se conoce que mañana dicha empresa presentara un reporte de resultados crucial -que puede cambiar su rumbo-, el mercado sabe que el precio podrá dar un salto enorme. Usar el pasado para ponerle precio a las opciones hoy (calls y puts) las haría extremadamente baratas. Es la incertidumbre de las próximas veinticuatro horas la que infla las primas hoy, demostrando que es la volatilidad implícita -la que nace del consenso del momento-, la que funciona como un termómetro del clima financiero futuro.

Como interpretar el VIX?

Cuando se escucha que el VIX está en niveles de 12 o 18, esos números representan en realidad un porcentaje de probabilídad de fluctuación anualizada respaldado por una desviación estándar. En otras palabras, una lectura de 18, por ejemplo, significa que el mercado tiene un 68,3% de confianza (una desviación estándar) en que el S&P 500 se mantendrá en un rango de más o menos dieciocho por ciento de su valor actual en los próximos doce meses. Significa que si “el nivel de miedo de los próximos 30 días” se mantuviera exactamente igual durante todo un año completo, daría como resultado una fluctuación anual de +/- 18%

Para “des-anualizar” el índice y calcular el movimiento real para un solo día se utiliza matemática simple: Se divide el VIX entre 16. A esto se le conoce como “La Regla del 16”.

Si en un momento determinado se observa que el VIX se ubica en 32, el movimiento esperado para ese día es 2% (32 / 16).

Como comprar exposición al VIX

El VIX es un índice teórico y nadie puede comprar “acciones de VIX” directamente. Para “apostar” por la volatilidad se debe recurrir a contratos de futuros o a fondos cotizados como el VXX, un ETF que intenta reflejar los cambios del VIX. La gráfica 2.2 muestra la correlación entre el índice VIX y la cotización del ETF VXX.

Gráfica 2.2. Correlación entre el índice VIX y la cotización del ETF VXX. Fuente: Bloomberg. Composición: WMC.

Una de las característica más importantes del VIX puro es que siempre tiende a regresar a su promedio histórico, lo que significa que no puede decrecer para siempre porque el riesgo en el mundo real nunca es cero, sin embargo, los instrumentos a los que se puede acudir para lograr exposición al VIX poseen una trampa muy particular.

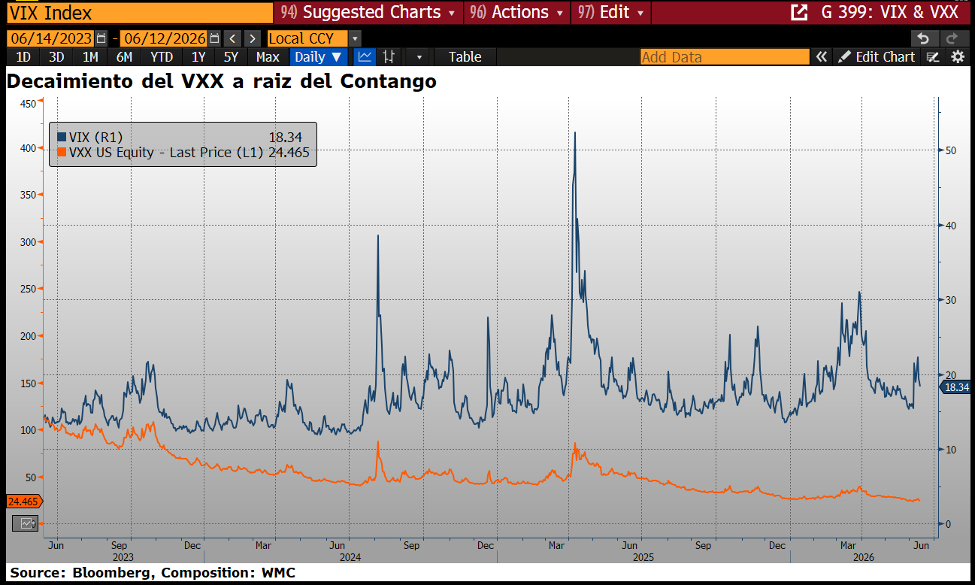

Estos instrumentos sufren una pérdida de valor constante debido a una estructura llamada Contango: En épocas de calma, los futuros de los meses lejanos son más caros que los del mes presente (porque el futuro siempre es más incierto). Esto obliga a los fondos (como el VXX) a vender diariamente contratos que están por vencer (contratos que están “baratos”) para comprar contratos del mes siguiente (contratos que están más caros), una dinámica que actúa como una fuerza de gravedad destructora de capital a largo plazo. La Gráfica 2.3. muestra el decaimiento de la cotización del VXX por causa del Contango

Gráfica 2.3 Efecto en el largo plazo por causa del Contango sobre la cotización del ETF VXX. Fuente: Bloomberg. Composición: WMC.

Contango Vs. Backwardation

Este escenario cambia por completo cuando ocurre un desplome bursátil, ó estalla una crisis , dando paso a una situación de emergencia llamada “Backwardation” (Véase Especial WMC del 8 Mayo 2021). En esos momentos de pánico, la curva de futuros se invierte y se transforma en un tobogán descendente, donde los contratos del presente inmediato se vuelven mucho más caros que los del futuro (porque el peligro inminente se hace sentir hoy).

Para un fondo como el VXX, esta anomalía temporal se convierte en un viento a favor, ya que su diseño lo obliga a vender contratos del mes actual (contratos caros) y comprar contratos del mes siguiente (más baratos), generando un rendimiento positivo que potencia las ganancias. No obstante, el miedo humano es intenso pero de corta duración; en cuanto las aguas se calman o interviene un banco central, el pánico se disipa, la curva regresa al contango tradicional y la fuerza de gravedad se manifiésta de nuevo, de hecho, “el contango” domina el mercado el ochenta por ciento del tiempo.

Es muy común pensar que ir “en corto” o apostar sistemáticamente a la caída de fondos como el VXX tras un pico de pánico es el negocio perfecto. Si bien la estadística de largo plazo apoya esta idea, la ejecución real es sumamente peligrosa y se conoce en el mercado como “recoger monedas frente a una aplanadora en marcha”.

Al ir en corto de manera directa, la ganancia máxima está limitada al cien por ciento si el fondo llega a cero, pero la pérdida potencial ante un evento inesperado es teóricamente infinita y puede quebrar una cuenta en cuestión de horas. Los precedentes históricos de fondos que se evaporaron por completo en una sola noche explican por qué los profesionales prefieren evitar los cortos directos y utilizan en su lugar estrategias de opciones que limitan el riesgo máximo desde el primer segundo.

En Conclusión:

El VIX y sus instrumentos derivados ofrecen una de las ventanas más fascinantes y sofisticadas para entender la psicología del riesgo en los mercados modernos. La volatilidad implícita no es un número mágico que predice el futuro de forma aislada, sino el reflejo directo de cuánto están dispuestos a pagar los inversionistas institucionales por protegerse de la incertidumbre.

Comprender el VIX no es solo un ejercicio para especialistas, sino una necesidad para cualquier estrategia que busque navegar con éxito en aguas financieras revueltas.