El debut de Kevin Warsh

El Especial WMC:

El debut de Kevin Warsh el pasado miércoles en su primera reunión al frente de la Reserva Federal consolida un cambio de régimen en la conducción de la estrategia financiera del país.

Imagen: El nuevo presidente de la FED durante su primera rueda de prensa.; Crédito Getti Images

En un entorno caracterizado por la resiliencia laboral y tensiones inflacionarias estimuladas por factores geopolíticos, el Comité adoptó la decisión unánime de mantener las tasas de interés en el rango del 3,50% al 3,75%. No obstante, esta aparente estabilidad contrasta con un tono marcadamente restrictivo y una profunda reestructuración metodológica.

En mitad de la turbulencia.

La llegada de Kevin Warsh a la presidencia del organismo, tras ser juramentado en mayo como el decimoséptimo presidente de la institución, coincide con una fase de elevada complejidad macroeconómica. A lo largo de la primera mitad del año, la economía estadounidense ha tenido que gestionar severas presiones inflacionarias derivadas de la guerra en Oriente Medio, suceso geopolítico de alto impacto que impulsó la inflación de consumo personal hasta el 3,8%, alejándola de la meta simétrica del 2% fijada estatutariamente por el emisor.

Aunque el anuncio de un pacto de paz entre Washington y Teherán ha aliviado los mercados energéticos, los efectos de segundo orden continúan propagándose por la economía. En este complejo escenario, la solidez laboral, reflejada en una tasa de desempleo de 4,3% concede al banco central la flexibilidad necesaria para evitar una flexibilización prematura que desancle las expectativas de precios de los hogares.

La nueva doctrina monetaria de la Fed

La marca de Warsh se manifestó en la reconfiguración del tradicional comunicado oficial de política monetariab al final de cada reunión. El nuevo formato mostró un drástico recorte de extensión y una notable simplificación técnica. Al eliminar los párrafos descriptivos de las condiciones financieras para indicar la senda de tipos de interés, el organismo rompió con la práctica tradicional de telegrafiar el rumbo de las tasas, conocida como guía futura (Future Guidance). Este desmantelamiento responde a la convicción de Warsh de que la sobreexposición verbal reduce la flexibilidad de los gobernantes y tiende a encadenar decisiones a declaraciones pasadas (una especie de … no aclares, que oscureces…

El nuevo enfoque busca un retorno a la discrecionalidad basada en datos reales, asemejándose a la histórica gestión de Alan Greenspan, forzando a los agentes financieros a evaluar independientemente los indicadores económicos en lugar de asimilar discursos institucionales.

El Dot Plot en la era Warsh

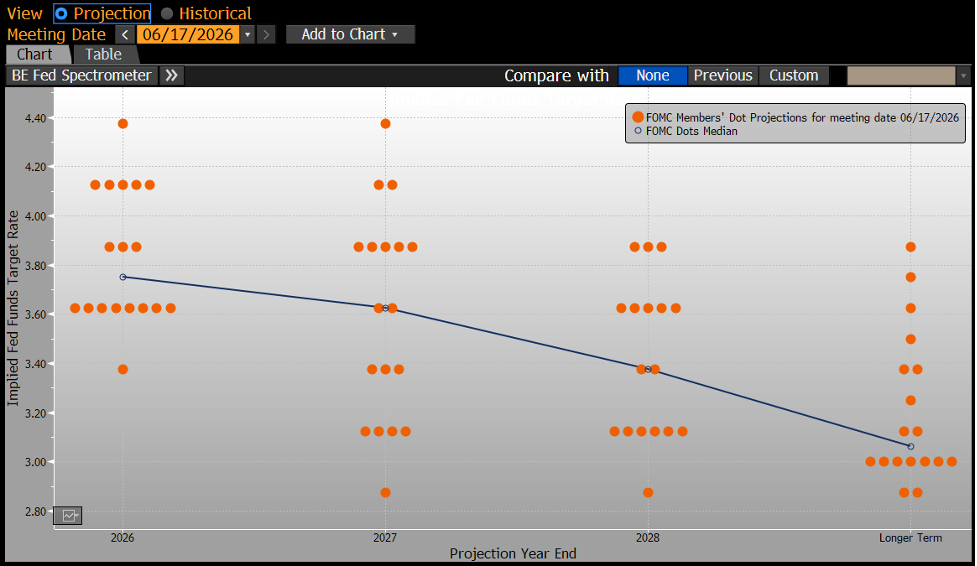

El presidente declinó enviar su previsión de tipos para el gráfico de puntos (Dot Plot, Véase Especial WMC del 16 Jun 2024) y omitió sus estimaciones macroeconómicas, un gesto deliberado que subraya su empeño en desmitificar estas previsiones individuales.

A pesar de la abstención del presidente, el resto de los participantes delineó una trayectoria restrictiva de las tasas. El gráfico de puntos reveló una profunda división interna, reflejando que de los dieciocho miembros que presentaron estimaciones, nueve prevén al menos una subida de tipos antes de concluir el año, con seis anticipando un endurecimiento de medio punto porcentual, una alteración sustancial frente a marzo, cuando la mediana sugería un recorte de tipos. (Véase gráfica 2.1).

Gráfica 2.1: Dot Plot (Gráfico de puntos) publicado a raíz de la reunión de la FED del pasado 16 de Junio. Fuente: Bloomberg. Composición: WMC.

Asimismo, el Resumen de Proyecciones Económicas de la Reserva Federal incorporó revisiones al alza en inflación, elevando la estimación mediana del consumo personal al 3,6% y la medida subyacente al 3,3%. Esta corrección macroeconómica, combinada con un ligero ajuste de crecimiento del Producto Interior Bruto al 2,2%, perfila un panorama de crecimiento moderado que justifica mantener tipos de interés restrictivos por más tiempo.

Reacción del mercado

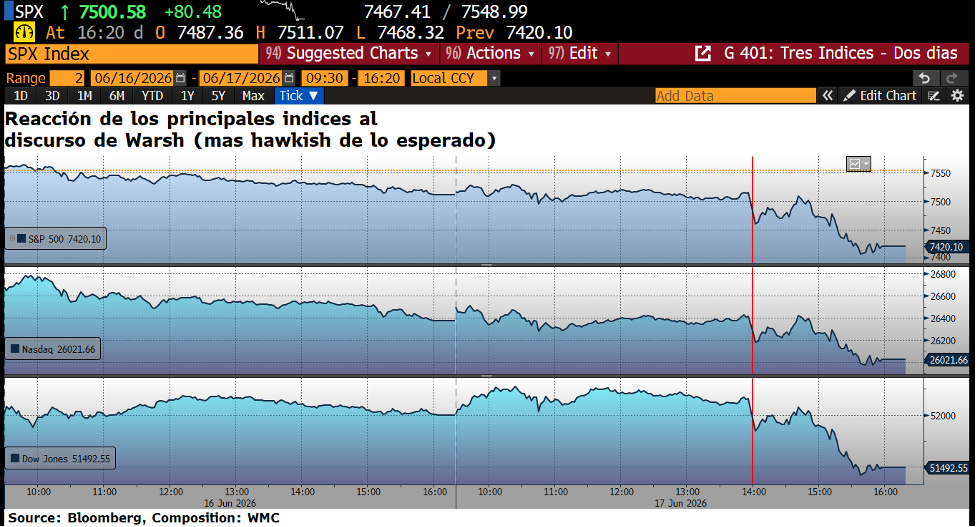

La asimilación de este sesgo restrictivo desencadenó una revalorización de los activos. En renta variable, los principales índices bursátiles retrocedieron de manera coordinada durante la comparecencia de prensa de Warsh; el Dow Jones cerró con una pérdida de 500 puntos, equivalente a un retroceso del 1,0%, mientras que el S&P 500 y el Nasdaq descendieron un 1,2% cada uno. (Véase gráfica 2.2)

Gráfica 2.2. Comparacion del comportamiento de los tres principales índices bursátiles entre el 16 y el 17 de Junio. Se muestra el momento de la reacción de los mercados ante el discurso mas bien hawkish (agresivo y restrictivo) de Warsch. Fuente: Bloomberg. Composición: WMC.

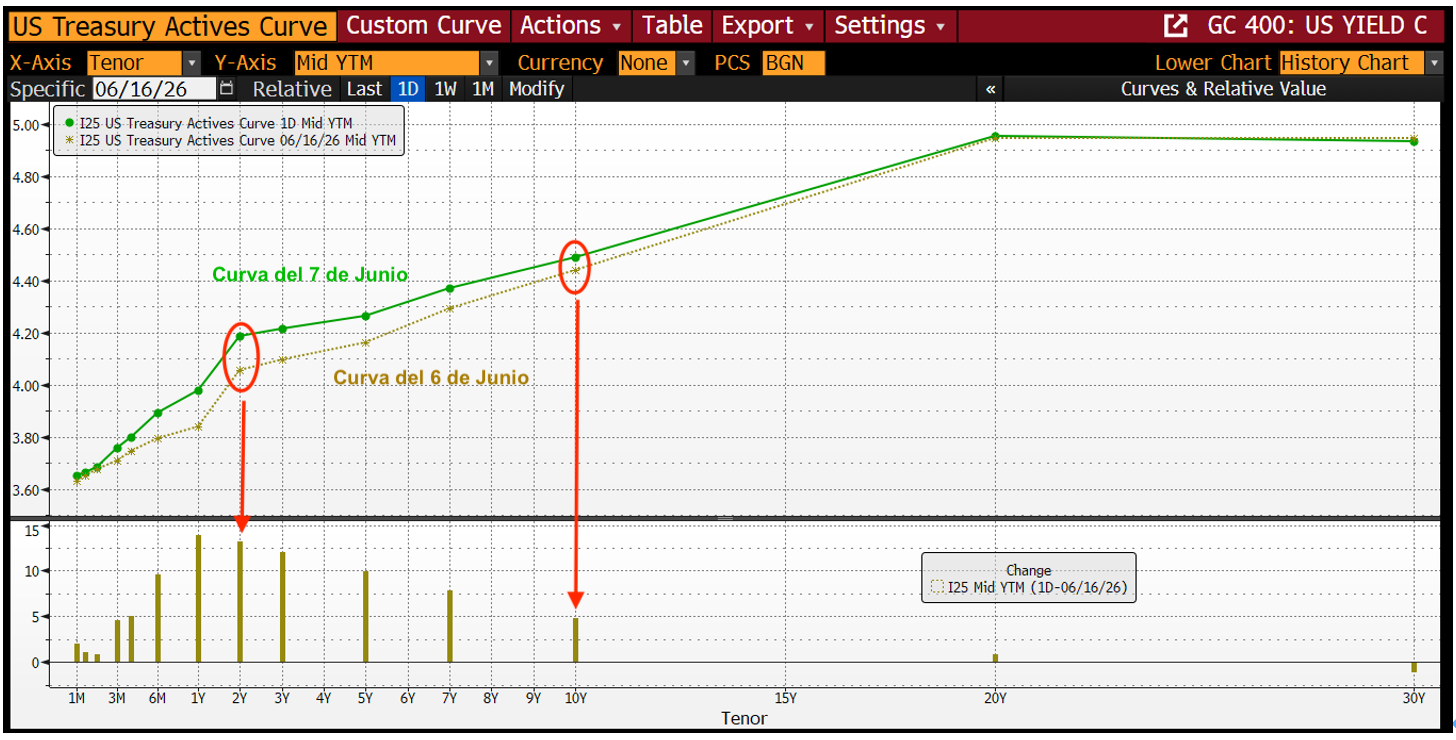

Paralelamente, las probabilidades implícitas en los futuros sobre fondos federales sufrieron un vuelco sustancial al contrastar la jornada del martes con la del miércoles posterior al discurso, elevando los tipos implícitos de fin de año e incorporando una probabilidad de casi el 100% de que la institución ejecute un alza de tipos en octubre. Esta alteración en las especulaciones de mercado se propagó con fuerza a la Curva de Rendimientos del Tesoro, provocando un aplanamiento asimétrico muy pronunciado.

El rendimiento del título a dos años escaló quince puntos básicos para situarse brevemente en el 4,20%. (Véase gráfica 2.3)

Gráfica 2.3 Curvas de Rendimiento de los Bonos de la Tesorería 6 y 7 Jun después de la reunión de la FED . Fuente: Bloomberg. Composición: WMC.

En sentido contrario, el bono de referencia de diez años avanzó solo cuatro puntos básicos hasta el 4,44% y los de largo plazo a treinta años retrocedieron levemente, estrechando el diferencial entre el de dos y el de diez años a 28 puntos básicos, su nivel más plano desde inicios del 2025 (Véase gráfica 2.4). Este comportamiento de aplanamiento de la curva presiona sensiblemente las estructuras de financiación corporativa y los tipos de interés de las hipotecas comerciales

Gráfica 2.4. Evolución desde 27 de Marzo 2025 a la fecha, del Spread (diferencia de rendimientos) entre el Bono de la Tesorería a 10 años y el rendimiento del Bono a 2 años. Fuente: Bloomberg. Composición: WMC

Reformas institucionales.

Además de gestionar la coyuntura de tipos de interés, Warsh trazó las líneas de su prometida transformación estructural del banco central, anunciando el establecimiento de comisiones internas integradas por especialistas del sector público y privado. Estas comisiones centrarán su investigación en áreas críticas de la institución, incluyendo:

El balance de activos de 6,7 billones de dólares.

La optimización en la obtención de datos económicos.

El impacto tecnológico en la productividad.

La revisión de los marcos de medición de la inflación.

Estas iniciativas evidencian la voluntad de Warsh de someter a la entidad a una reevaluación metodológica orientada a restaurar la confianza de los mercados en la estabilidad de precios.

Implicaciones para el Inversionista

En última instancia, el primer encuentro bajo la presidencia de Kevin Warsh constata que la Reserva Federal se adentra en un periodo de reingeniería operativa, donde la prudencia ante los datos reales sustituirá de forma paulatina a la predictibilidad de las directrices previas.

A pesar de los desafíos de gestionar presiones inflacionarias y las demandas gubernamentales por tipos de interés más bajos, la rigurosa defensa del objetivo inflacionario del 2% reafirma la solidez técnica de la institución. La eliminación de las guías futuras (Guidances) y el aplanamiento de los diferenciales en los rendimientos de los bonos soberanos anticipan mayor volatilidad en renta fija y variable. Es decir, un escenario donde la diversificación y el análisis profundo de los fundamentales macroeconómicos constituirán la base de toda asignación estratégica de capital.