El cambio de régimen en la Fed

El Especial WMC:

El próximo presidente de la Reserva Federal, Kevin Warsh, sustituirá a Jerome Powell el 15 de mayo. Warsh fue nombrado por Trump tras severas críticas a Powell, mientras le ha presionado para reducir las tasas de interés a los niveles aspirados por la administracion del Presidente de Los Estados Unidos. Pero más que un reemplazo, el nuevo liderazgo en la FED trae la visión de un profundo cambio doctrinario en la política monetaria del país.

Imagen: Fotomontaje de Jerome Powell y Kevin Warsh. Crédito: [AP Photo/Jacquelyn Martin, Jose Luis Magana]

Kevin Warsh

La arquitectura institucional de la Reserva Federal (Fed) camina hacia lo que podría ser su transformación más profunda desde la era de Paul Volcker (Véase Especial WMC del 6 de Mayo 2022). La toma de posesión de Kevin Warsh como presidente de la Junta de Gobernadores no representa únicamente un relevo en el liderazgo, sino un cambio de paradigma que busca redefinir la política monetaria estadounidense de las últimas dos décadas. De ser ratificado por el Senado, Warsh asumiría el mando en un entorno de fragilidad institucional y cuestionamiento político, situando la independencia de la banca central en el epicentro del debate financiero.

Warsh se aleja del estereotipo del banquero central académico. Mientras sus predecesores basaban su autoridad en doctorados y modelos econométricos, la legitimidad de Warsh emana de su formación jurídica en Harvard, su experiencia en Morgan Stanley y su gestión de crisis en el Consejo Económico Nacional. Posee lo que sus defensores llaman “olfato de mercado”, una capacidad para interpretar la psicología del inversor y la dinámica de la liquidez que suele escapar a los marcos teóricos puros.

Su trayectoria con la institución no es nueva. En 2006 se convirtió en el gobernador más joven en la historia de la Fed, integrando el grupo de los “Cuatro Mosqueteros” que navegó el colapso de 2008. Actuó como el enlace crítico con Wall Street, aportando una visión en tiempo real sobre la capitalización del sistema financiero que a menudo contradecía las evaluaciones del personal técnico de la Fed. Sin embargo, su renuncia en 2011 marcó su primera gran discrepancia: se opuso al Quantitive Eeasing QE2, advirtiendo que la expansión indefinida del balance sembraría las semillas de una inflación futura y distorsionaría las señales de precios.

Tareas esperadas del nuevo presidente de la FED.

Enfrentar un legado

Inevitablemente los mandatos de los precedentes lideres de la FED se asocian tanto a la gestión de las herramientas monetarias como a los efectos en la economía y en los mercados finacieros. La gráfica 2.1 muestra la evolución de las tasa de interés comparada al comportamiento del índice S&P500 desde Agosto de 1979 a Mayo 2026, que abarca los mandatos de 5 presidentes de instituciones.

Gráfica 2.1. Evolución de los valores del S&P 500 y de las tasas de Interés durante los mandatos de los predecesores de Warsh en la Fed. Fuente: Bloomberg . Composición WMC

El conflicto de la independencia

La autonomía institucional será el hilo conductor de esta nueva presidencia. Su nominación se produjo tras tensiones inéditas entre el Ejecutivo y Jerome Powell, incluyendo investigaciones del Departamento de Justicia (DOJ) sobre la gestión operativa de la Fed. Esta proximidad al poder político ha generado una feroz resistencia en la oposición; la senadora Elizabeth Warren lo ha calificado como un “sock puppet” (títere) para subvertir la independencia del banco y forzar recortes de tipos que favorezcan la agenda política.

Warsh ha respondido con su tesis de la “Independencia Ganada”. Sostiene que la Fed ha erosionado su propio prestigio al expandir su mandato hacia áreas como el cambio climático o la justicia social, temas que considera competencia exclusiva del Congreso. Para Warsh, la única forma de blindar a la institución es “mantenerse en su carril”, centrándose exclusivamente en la estabilidad de precios y el pleno empleo.

Ante las críticas por su aparente evolución de “halcón” crítico a defensor de recortes rápidos tras el cambio de administración, Warsh argumenta que se trata de una reacción racional a un cambio en los fundamentos de la oferta impulsado por la tecnología. No obstante, la percepción del mercado será el juez definitivo: si la Fed es vista como una extensión del Departamento del Tesoro, la prima de riesgo de los activos estadounidenses aumentará, socavando los objetivos de crecimiento.

Transformación de los pilares operativos

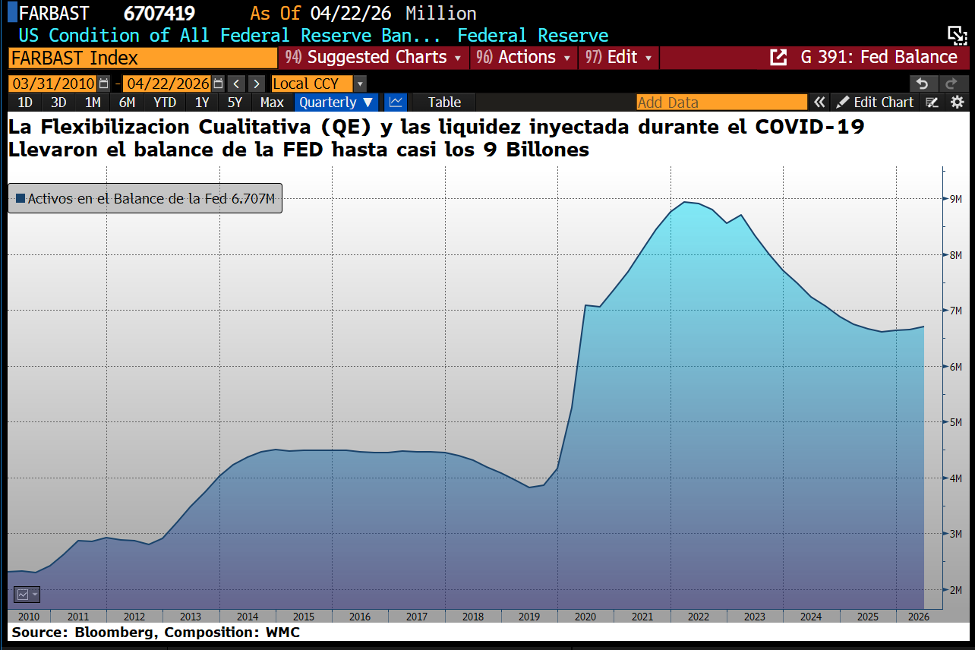

El primer eje de su transformación es la Gerencia de la Hoja de Balance General. Con activos que rondan los 6.7 billones de dólares, Warsh considera que la Fed asfixia el descubrimiento de precios (price discovery) en los mercados de renta fija. Su postura de “Menos es Más” aboga por una reducción drástica y acelerada de los activos en la hoja de balance mediante un Quantitative Tightening (QT) agresivo. Para él, el Quantitative Easing (QE) ha sido utilizado especialmente desde el 2019 de manera errónea como una herramienta cuasi-fiscal, desdibujando la línea entre la autoridad monetaria y las necesidades de financiación del Tesoro. Véase en la gráfica 2.2. Al reducir su huella, busca que el capital privado vuelva a determinar los rendimientos a largo plazo, obligando a las instituciones a una gestión de liquidez más prudente.

Gráfica 2.2. Evolución desde el 31 de Marzo 2010 del valor de los activos en la hoja de balance de la FED. Fuente : Bloomberg, Composición: WMC

Ruptura con la “era de la transparencia” de Bernanke y Powell

Este será el segundo eje de la gestión de Warsh, quien es escéptico ante el forward guidance o comunicación telegrafiada. Opina que este mecanismo convierte a la Fed en un “coreógrafo” del mercado que fomenta la complacencia de los inversionistas. Bajo su mando, la Fed hablará menos y reaccionará más a las señales de mercado en tiempo real, como las tasas de inflación de equilibrio (breakeven rates), en lugar de depender de modelos macroeconómicos rezagados. Esto implica:

Una reducción de la frecuencia comunicativa y menos conferencias de prensa.

Prioridad a datos de alta frecuencia sobre publicaciones estadísticas tradicionales.

Aceptación de la volatilidad diaria como el precio necesario para una estructura de mercado robusta.

En la práctica significa que Warsh ha expresado su intención de eliminar o reducir drásticamente la importancia asignada a los famosos Dot-Plot, gráfico que muestra las proyecciones de los miembros del Comité Federal de Mercado Abierto (FOMC) sobre la futura trayectoria de las tasas de interés. Cada miembro del FOMC indica en el gráfico su estimación de dónde deberían estar las tasas de interés en diferentes momentos en el futuro. Estas proyecciones muestran la visión general de las expectativas de los funcionarios de la Fed en cuanto a la política monetaria y la economía en general. Véase en la gráfica 2.3 Dot-Plot las estimaciones de la evolución proyectada de tasas por los miembros del FOMC en su reunión del 18 de Marzo pasado)

Véase también Especial WMC del pasado 16 de Junio 2024 : La FED como Pronosticadora

Gráfica 2.3. Dot-Plot las estimaciones de la evolución proyectada de tasas por los miembros del FOMC en su reunión del 18 de Marzo pasado) . Fuente: Bloomberg, Composición: WMC.

Innovación y Tecnología: Stablecoins e IA

En innovación financiera, Warsh combina la defensa de la soberanía monetaria con la apertura tecnológica. Ve en las stablecoins y la tecnología blockchain una oportunidad para cementar el estatus del dólar frente al avance del yuan. Se opone firmemente a una Moneda Digital de Banco Central (CBDC) para el público, por el riesgo de otorgar al gobierno un poder excesivo sobre la privacidad financiera. En su lugar, propone una infraestructura digital para liquidaciones institucionales y un marco regulatorio estricto pero claro para que las stablecoins privadas (como USDC) operen como rieles de pago globales.

Quizás el elemento más disruptivo es su interpretación de la Inteligencia Artificial (IA) como un choque de productividad masivo y desinflacionario. Este argumento de corte supply-side sostiene que, si la IA permite producir más con menos costes, la economía puede crecer por encima de su tendencia histórica sin generar inflación. Bajo esta premisa, el tipo de interés neutral podría ser inferior al que sugieren los modelos tradicionales, permitiendo tipos de política más bajos justificados por ganancias de eficiencia real. Sin embargo, esta visión enfrenta escepticismo: los críticos advierten que el gasto en centros de datos y energía podría ser inflacionario en el corto plazo debido a restricciones de oferta.

En Conclusion

La presidencia de Warsh marca el inicio de una Fed más volátil y menos predecible. Para los mercados, esto implica el fin del "Fed Put": la creencia de que el banco central siempre intervendrá para rescatar los activos ante una caída. Su transparencia será brutal: si los datos muestran inflación, habrá subidas de tipos sin importar la reacción bursátil; si la productividad tecnológica justifica recortes, se producirán incluso con un mercado laboral en máximos.

El éxito de Warsh se medirá por su capacidad para desvincular la política monetaria de la partidista a través del cumplimiento estricto de su mandato. Si logra demostrar que la “Independencia Ganada” es una realidad operativa, sentará las bases de un nuevo periodo de estabilidad macroeconómica. De lo contrario, la Reserva Federal corre el riesgo de convertirse en el cuarto brazo del gobierno, perdiendo la credibilidad construida durante décadas.