Boletín Semanal WMC- Edición #483

COLOR DEL MERCADO

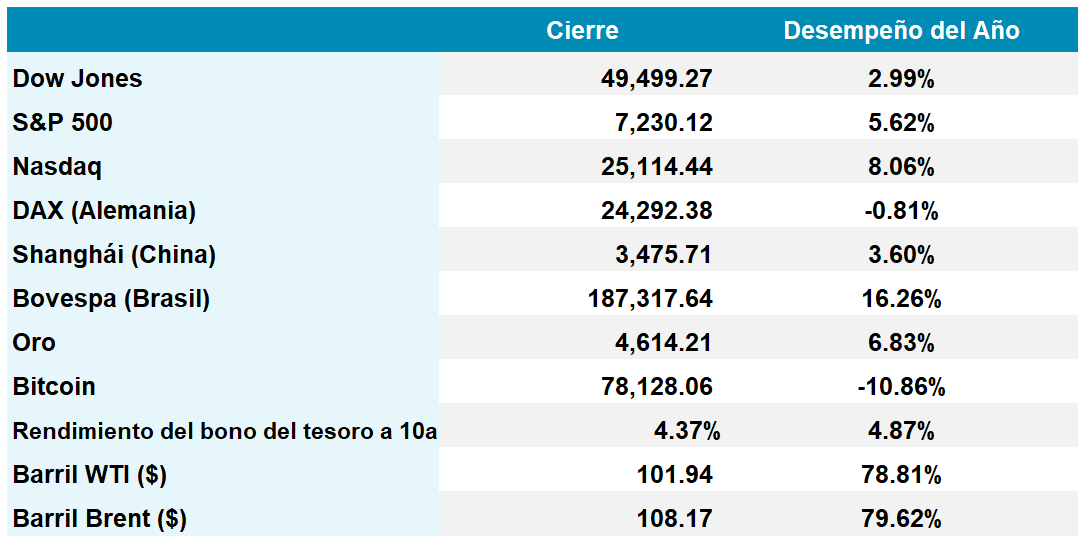

Dow Jones 49.499 +0,55% | S&P 500 7.230 +0,91% | Nasdaq 25.114 +1,12%

Gráfica 1. Evolución desde Sept. 2024 al 24 Abril 2026 de la variación semanal del índice S&P 500. Fuente: Bloomberg. Composición: WMC.

Esta semana, la renta variable estadounidense ha alcanzado niveles históricos con el S&P 500 y el Nasdaq registrando máximos históricos, impulsados por una combinación de optimismo geopolítico y resultados corporativos excepcionales. La semana estuvo marcada por la propuesta de Irán para desescalar conflictos regionales. Esta moderación en los costos energéticos coincidió con el mejor mes de abril para el S&P 500 en seis años, acumulando un avance de más de 10% en el periodo.

El sector tecnológico fue el motor principal de este ascenso, sustentado por el agresivo gasto de capital de las grandes corporaciones enfocado en la inteligencia artificial. Alphabet reportó un crecimiento del 63% en su división de nube, mientras que Apple superó la escasez de procesadores por la fuerte demanda del iPhone 17. Meta experimentó un fuerte castigo tras anunciar un aumento masivo en sus proyecciones de inversión para 2026.

Con los reportes de resultados publicados hasta ahora, el mercado muestra un crecimiento de beneficios promedio del 27%, el máximo desde 2021, fundamentando la resiliencia de la actual tendencia alcista.

Paralelamente, la estabilidad monetaria se vio reforzada por la decisión de Jerome Powell de permanecer en la Junta de la FED tras concluir su mandato en mayo, proporcionando un contrapeso institucional ante el relevo de Kevin Warsh.

Indicadores económicos de EEUU. Un Primer Trimestre de Resiliencia

La economía de los Estados Unidos inició el 2026 con un dinamismo renovado, registrando un crecimiento del producto interno bruto del 2.0% a tasa anualizada durante el primer trimestre. Este avance surge tras la parálisis administrativa del cierre de 2025 y encuentra su motor principal en una expansión de la inversión empresarial en inteligencia artificial. El gasto en equipos y estructuras avanzó un notable 10.4%, reflejando la apuesta masiva de las grandes tecnológicas por centros de datos. A la par, el consumo privado mantuvo su solidez con un incremento del 1.6%, impulsado por la demanda de servicios financieros y de salud, mientras que el mercado laboral exhibió una gran fortaleza con solicitudes de desempleo en mínimos de seis décadas.

Sin embargo, este panorama de robustez convive con desafíos estructurales derivados de la inestabilidad geopolítica. El conflicto en el Medio Oriente ha disparado los precios energéticos, llevando la inflación PCE a un alza del 0.7% solo en marzo. Esta aceleración alimenta la alta incertidumbre que reflejan los mercados. Si bien el repunte de las importaciones restó dinamismo al balance comercial, la demanda interna subyacente sugiere una economía capaz de absorber choques externos. No obstante, el incremento en los costos de transporte y combustibles ya presiona los márgenes operativos de sectores clave, planteando interrogantes sobre la sostenibilidad de la expansión frente a una inflación persistente.

Fed mantiene las tasas de interés y Powell permanecerá en la Fed

La Reserva Federal ha optado por mantener los tipos de interés en el rango del 3,5%-3,75%, revelando una fragmentación interna no vista desde 1992. Con una votación de ocho a cuatro, el Comité Federal de Mercado Abierto evidenció una marcada división sobre el futuro sesgo de la política monetaria. Mientras tres presidentes regionales cuestionaron la pertinencia de sugerir futuros recortes ante la persistente inflación, el gobernador Stephen Miran disintió a favor de una reducción inmediata. Esta discordia surge en un contexto de elevada incertidumbre por el conflicto en Oriente Medio, que ha impulsado los precios del crudo Brent a máximos de varios años, amenazando con trasladar el choque energético hacia los servicios y bienes no energéticos.

Jerome Powell, en su última conferencia como presidente, confirmó que permanecerá en la Junta de Gobernadores hasta 2028, una decisión que limita la capacidad del Ejecutivo para cubrir vacantes inmediatas y coexistirá con el liderazgo de Kevin Warsh. La transición ocurre en un momento crítico donde el mercado laboral muestra una contratación neta cercana a cero, planteando el dilema técnico de una posible estanflación: precios por encima del objetivo del 2% frente a una vulnerabilidad creciente en el empleo. La reacción del mercado fue inmediata, con un repunte en los rendimientos de los bonos del Tesoro a corto plazo, reflejando la percepción de que el camino hacia una postura neutral será considerablemente más complejo y disputado de lo previsto originalmente.

Emiratos Árabes Unidos abandona la OPEP

El abandono por los Emiratos Árabes Unidos de la OPEP el próximo 1 de mayo marca un punto de inflexión estructural para la arquitectura energética global. Tras seis décadas de membresía, Abu Dabi ha decidido priorizar su agilidad operativa frente a la rigidez de las cuotas colectivas, en un contexto donde el conflicto bélico regional que involucra a Irán ha fracturado las cadenas de suministro tradicionales. Esta salida no es un movimiento impulsivo, sino la culminación de tensiones prolongadas con Arabia Saudita, exacerbadas por visiones divergentes sobre el despliegue de capacidad excedente y una competencia geopolítica que trasciende la política petrolera para adentrarse en la búsqueda de la hegemonía financiera regional.

Con el crudo cotizando cerca de los 111 dólares y un déficit de suministro proyectado en mil millones de barriles debido a las hostilidades, los Emiratos buscan capitalizar su inversión en infraestructura, que apunta a una capacidad de producción de 5 millones de barriles diarios (poco más del 10% del total producido por los países OPEP). Al desvincularse del grupo, el país recupera soberanía sobre sus recursos en un momento donde el mercado se encuentra crónicamente desabastecido. Este hecho no solo debilita la cohesión de la OPEP, sumándose a las salidas previas de Angola y Qatar, sino que desafía directamente el papel de Riad como el único estabilizador central del mercado. En última instancia, la retirada de EAU redefine el equilibrio de poder en el Golfo, sugiriendo una era de mayor competencia individualista frente a la otrora inquebrantable disciplina del cartel.

EL ESPECIAL WMC de esta semana

El cambio de régimen en la Fed. El próximo presidente de la Reserva Federal, Kevin Warsh, sustituirá a Jerome Powell el 15 de mayo. Warsh fue nombrado por Trump tras severas críticas a Powell, mientras le ha presionado para reducir las tasas de interés a los niveles aspirados por la administracion del Presidente de Los Estados Unidos. Pero más que un reemplazo, el nuevo liderazgo en la FED trae la visión de un profundo cambio doctrinario en la política monetaria del país. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, los cambios que se anuncian para el funcionamiento de la FED.

ENERGÍA

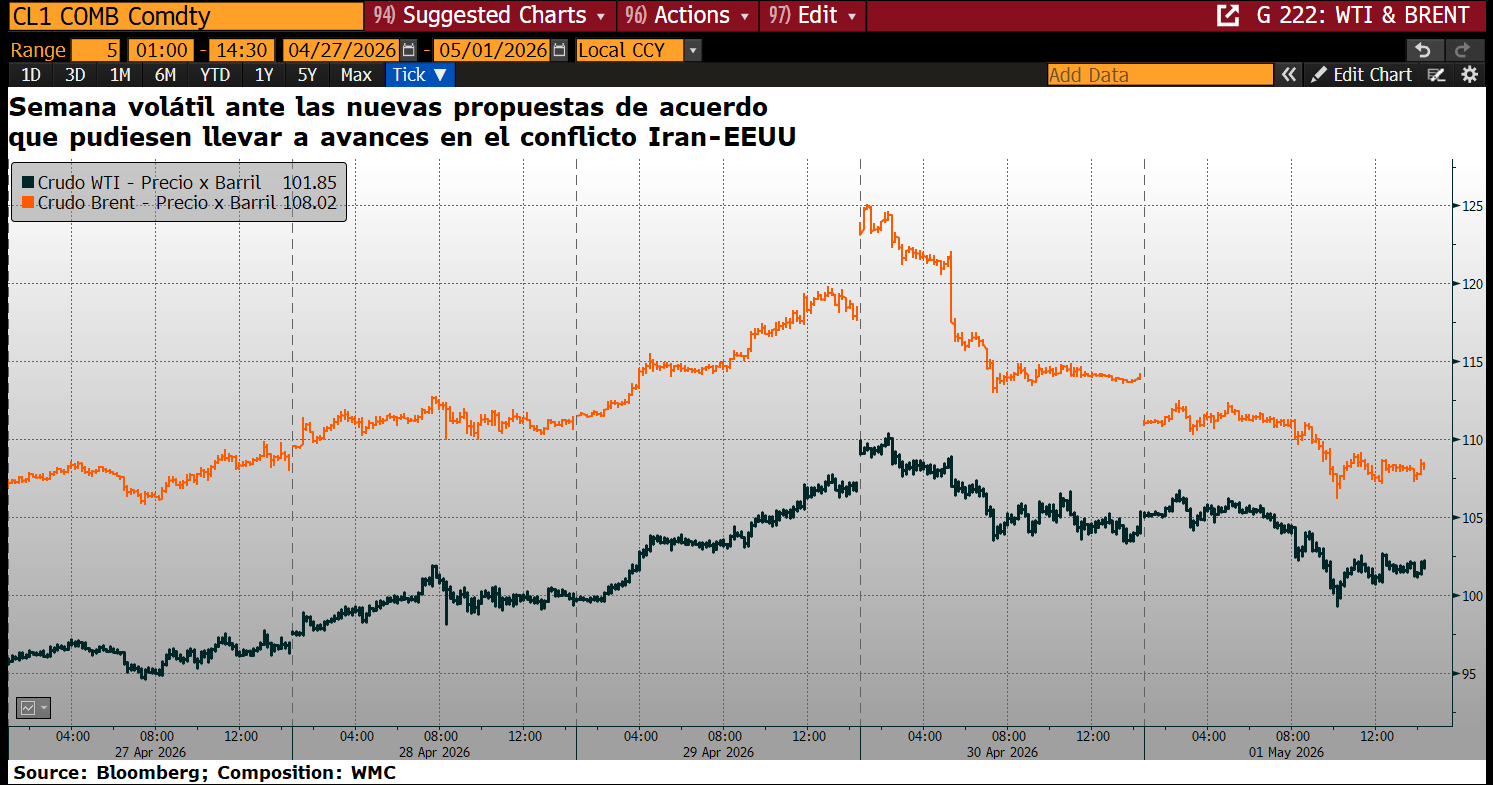

El mercado energético global tuvo en la pasada semana un periodo de muy alta volatilidad, con el crudo Brent cerrando la semana por debajo de los 110 dólares tras haber alcanzado picos de 126 dólares por barril el pasado jueves. Este retroceso responde principalmente a señales diplomáticas, destacando una nueva propuesta de negociación enviada por Irán a la administración Trump mediante mediadores pakistaníes.

Aunque las posturas permanecen distantes, el mercado ha interpretado este gesto como un posible compromiso, llevando los contratos de futuros de junio a situarse en los 108.17 dólares. Sin embargo, persiste el escepticismo sobre si esta tregua representa el fin de las hostilidades o un simple ajuste estratégico dentro de las limitaciones legales de la Ley de Poderes de Guerra en Estados Unidos.

A la par de estos esfuerzos diplomáticos, las tensiones regulatorias en el Estrecho de Ormuz añaden una capa de complejidad. El Tesoro estadounidense ha advertido a las empresas navieras sobre la prohibición de pagar peajes a Teherán, independientemente del método de pago utilizado.

Mientras tanto, en el frente de la oferta, la coalición remanente de la OPEP+ planea incrementar sus objetivos de producción en 188,000 barriles diarios para junio de este año. A pesar de la reciente salida de los Emiratos Árabes Unidos, el bloque liderado por Arabia Saudita y Rusia busca estabilizar los precios, aunque muchos analistas sugieren que estos aumentos podrían ser nominales. Esta confluencia de factores entre la diplomacia de alto nivel y los ajustes en el suministro físico mantiene al sector energético en una tensa calma.

Gráfica 3. Evolución desde 27 de Abril al 01 de Mayo 2026 de la cotización diaria del Brent en linea naranja y en negra la del WTI. Fuente: Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 27 y el 30 de abril de 2026, se negoció un total de Bs 6.635.470.961,22; ó unos 2.710.000 $/día.

Siendo una semana de descensos en la Bolsa de Valores de Caracas, los únicos valores cuyos precios aumentaron, en el período, fueron Ron Santa Teresa clase B (+4,50%) y Mercantil Servicios Financieros clase A (+11,13%). Al final de la semana, 2 acciones subieron de precio, 16 bajaron y 15 se mantuvieron estables.

CIERRES

Cierra su cotización BCV en 489,55

Sube 4.810 céntimos desde la semana pasada…

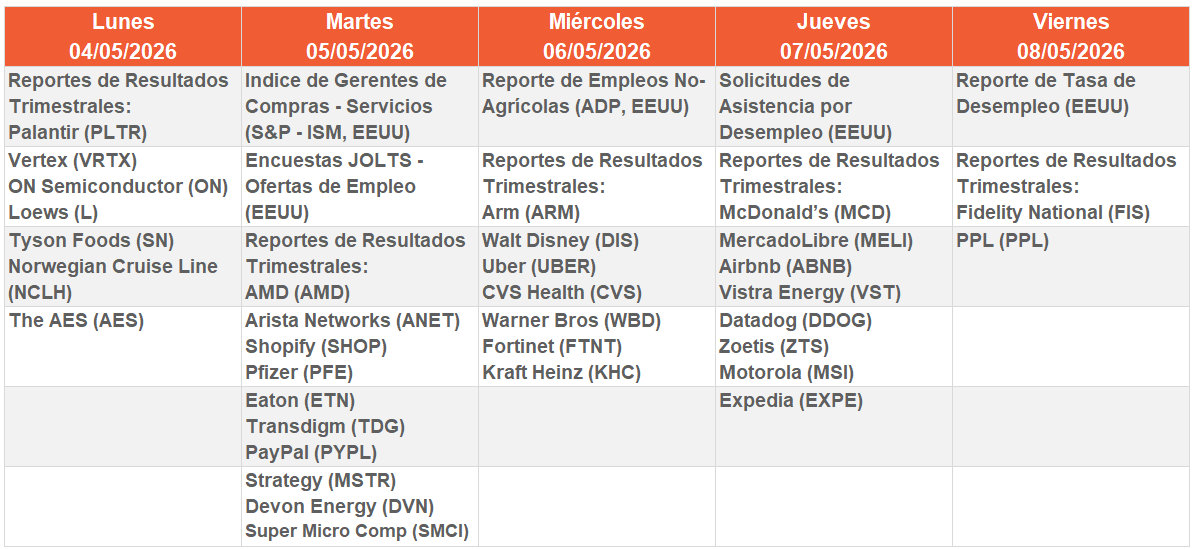

CALENDARIO PRÓXIMA SEMANA.

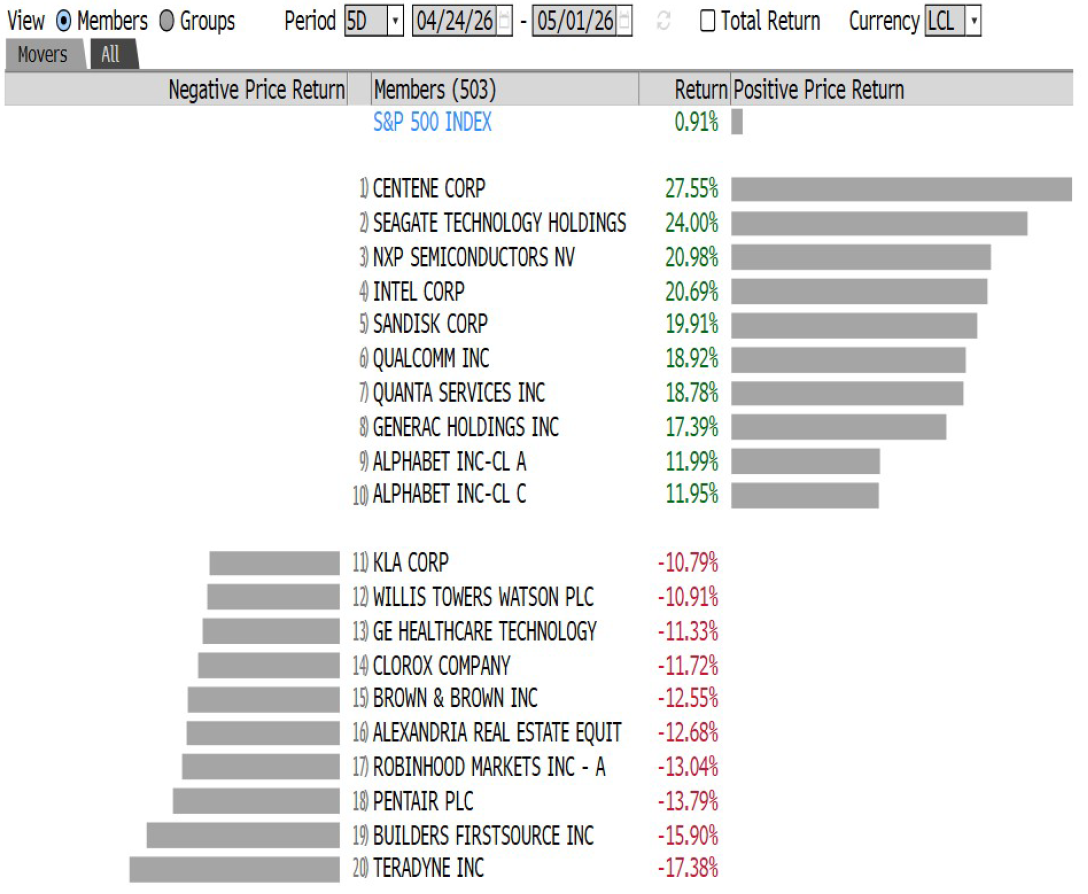

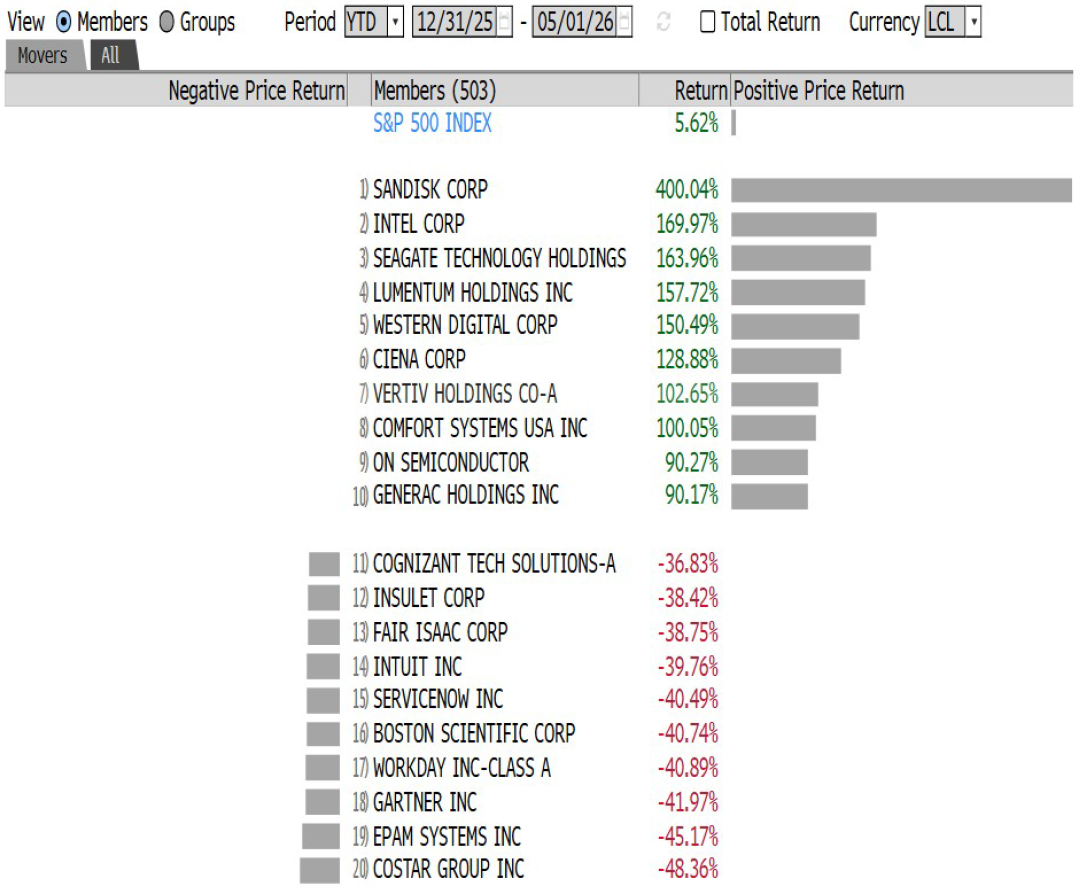

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha