Boletín Semanal WMC- Edición #482

COLOR DEL MERCADO

Dow Jones 49.230 -0,44% | S&P 500 7.165 +0,55% | Nasdaq 24.836 +1,50%

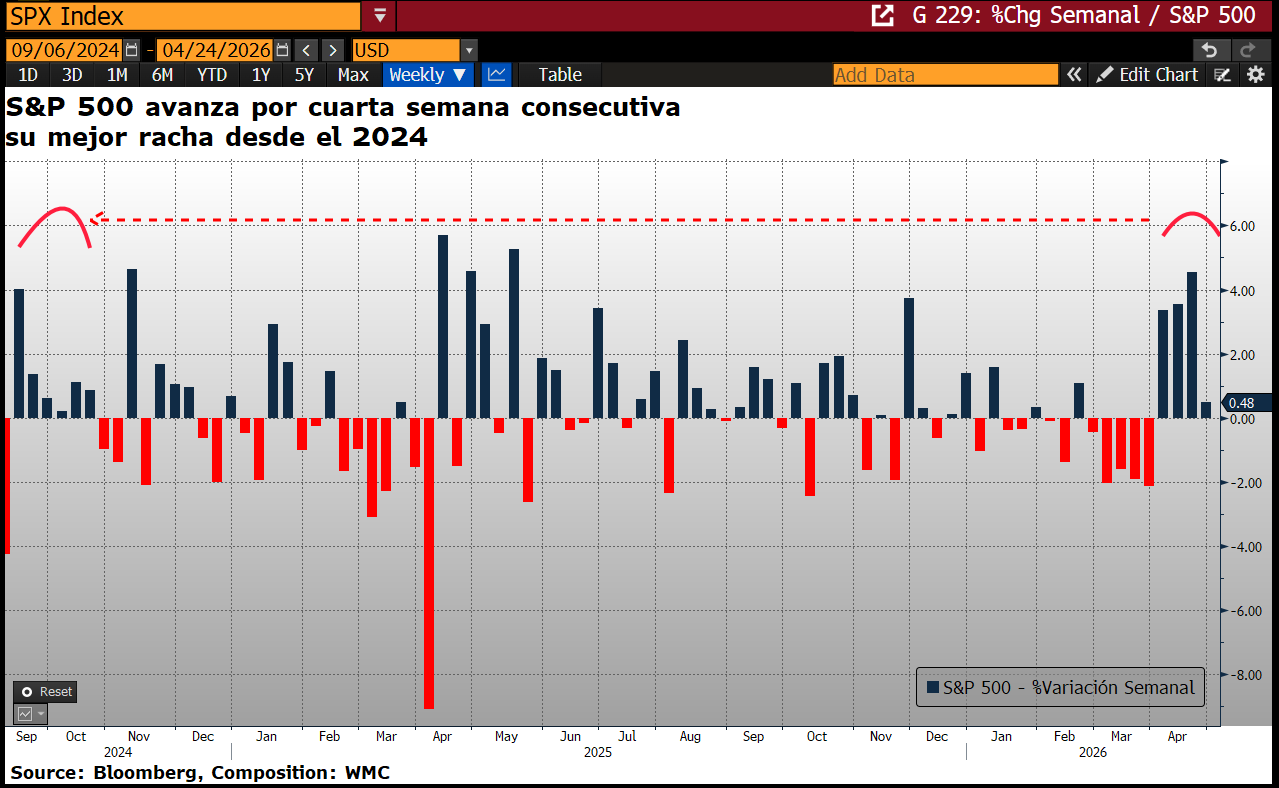

Gráfica 1. Evolución desde Sept. 2024 al 24 Abril 2026 de la variación semanal del índice S&P 500. Fuente: Bloomberg. Composición: WMC.

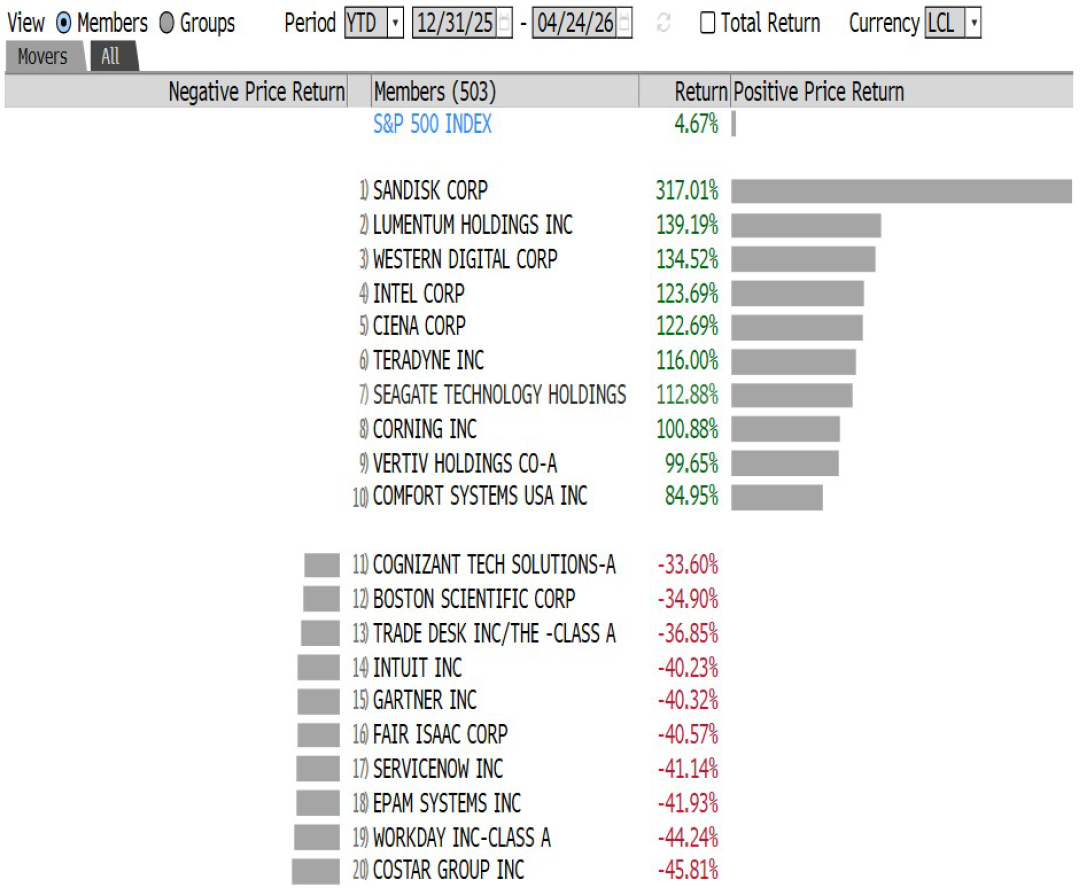

En esta semana bursátil, el mercado consolidó una trayectoria de resiliencia estructural, permitiendo al S&P 500 asegurar su cuarta semana consecutiva al alza en un entorno de optimismo tecnológico. (Véase gráfica 1). El sector de los semiconductores protagonizó un hito histórico al encadenar diecisiete jornadas de cierres positivos, una racha que ha impulsado al índice sectorial un 35% en lo que va de Abril. Este impulso fue validado por los resultados trimestrales de Intel, calificados de espectaculares por el mercado, contrastando marcadamente con la corrección de ServiceNow, cuyas presiones por la llegada de la IA evidenciaron una selectividad más rigurosa hacia el segmento de software.

En el ámbito macroeconómico, la audiencia de confirmación de Kevin Warsh ante el Senado para la presidencia de la Reserva Federal capturó la atención institucional, planteando interrogantes sobre la futura independencia y el marco de metas de inflación del organismo. Paralelamente, la lectura del sentimiento del consumidor de la Universidad de Michigan reflejó una economía que, aunque robusta, se mantiene vigilante ante las dinámicas de precios.

Con el S&P 500 alcanzando los 7,150 puntos y el oro manteniéndose sobre niveles históricos de 4,700 dólares, el mercado se prepara para la próxima semana la reunión de la Reserva Federal y las declaraciones de Jerome Powell, sumadas a los datos del Producto Interno Bruto y el deflactor PCE, que serán determinantes para calibrar si el actual impulso alcista puede sostenerse frente a las persistentes presiones inflacionarias y seguir compensado el riesgo derivado de la prolongación del conflicto en el Medio Oriente.

Cambios en la regulación sobre el Cannabis en EE.UU.

La reciente orden del Presidente Trump reorganiza el cannabis a la Clasificación III, marcando un giro clave en las políticas de sustancias y alejándose de la Clasificación I. Guiada por asesores como Robert F. Kennedy Jr. y Mehmet Oz, enfatiza usos terapéuticos para dolor crónico y trastornos neurológicos, reconociendo su utilidad médica, lo que facilita la investigación clínica y legitima la participación de la industria farmacéutica.

En términos financieros, el cambio podría suavizar márgenes al eliminar la normativa fiscal que impide a empresas de sustancias controladas deducir gastos operativos, reduciendo tasas efectivas y mejorando el flujo de caja. Este avance, junto con un nuevo programa de Medicare para reembolsar productos derivados del cáñamo, señala una integración gradual de cannabinoides en la salud pública.

Aun así, la reclasificación no implica legalización federal plena. El mercado sigue sujeto a normativas estatales, con retos continuos para acceder a servicios bancarios institucionales. La viabilidad a largo plazo dependerá de marcos legislativos que acerquen la actividad comercial del cannabis al sistema financiero.

Megafusión en el Horizonte: Deutsche Telekom y T-Mobile US

La posible fusión de Deutsche Telekom (DTEGY) con su filial estadounidense, T-Mobile US (TMUS), en una estructura de holding único podría cambiar el mapa mundial de las telecomunicaciones. Con una capitalización conjunta cercana a 380 mil millones de dólares, la operación podría superar acuerdos históricos como AOL-Time Warner y situar a la nueva entidad por encima de grandes firmas como China Mobile, buscando simplificar estructuras y reducir el descuento de valoración de las acciones alemanas frente a sus homólogas estadounidenses.

Enfrenta obstáculos geopolíticos. En Berlín, el gobierno debe considerar la dilución de su participación del 28%, mientras que en Washington persiste el escrutinio sobre propiedad extranjera de infraestructuras críticas.

Esta reestructuración podría facilitar adquisiciones en el mercado estadounidense y reflejar la intención de crear un líder digital capaz de competir en un entorno regulatorio europeo cada vez más desafiante. Aunque las conversaciones están en etapas tempranas, la unión convertiría una relación de matriz y filial en una potencia multinacional coordinada, equilibrando intereses soberanos y eficiencia operativa en un mercado global competitivo.

Departamento de Justicia de EEUU desecha el caso contra Jerome Powell

El panorama sobre el mandato de la Reserva Federal ha experimentado un giro tras la decisión del Departamento de Justicia de cerrar la investigación criminal sobre Jerome Powell. Este movimiento legal, centrado originalmente en presuntos sobrecostos durante la remodelación de la sede del banco central, despeja el camino legislativo para la confirmación de Kevin Warsh como su sucesor. La resolución administrativa de este conflicto resulta fundamental, ya que el Senador Republicano Thom Tillis había condicionado su apoyo parlamentario a la conclusión de esta investigación, poniendo en riesgo la continuidad operativa ante el inminente vencimiento del término de Powell el próximo 15 de mayo.

Aunque la supervisión técnica se trasladará ahora a la oficina del Inspector General, el cambio de jurisdicción reduce la incertidumbre. La narrativa de presunta mala gestión fiscal se enfrenta ahora a un proceso de auditoría interna más ortodoxo, alejándose de la presión judicial que tribunales federales calificaron previamente como una posible coacción política sobre la fijación de tasas. Con el calendario de la Reserva Federal otorgando un margen operativo hasta la reunión de junio, el Senado busca consolidar una transición que restaure la confianza institucional. No obstante, la permanencia de Powell como gobernador hasta 2028 sigue siendo un punto de fricción estratégica frente a las aspiraciones de una renovación total en el liderazgo del organismo central.

EL ESPECIAL WMC de esta semana

Sucesión en la cúpula de Apple. Apple (AAPL) ha anunciado el relevo de su actual CEO Tim Cook, nominando como sucesor a Jhon Termus. Con este movimiento se inicia una transición desde un modelo que privilegió la optimización logística y la ingeniería financiera hacia uno enfocado en la autonomía tecnológica y la innovación disruptiva.. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, el legado de Tim Cook y los retos que afrontará el nuevo CEO.

ENERGÍA

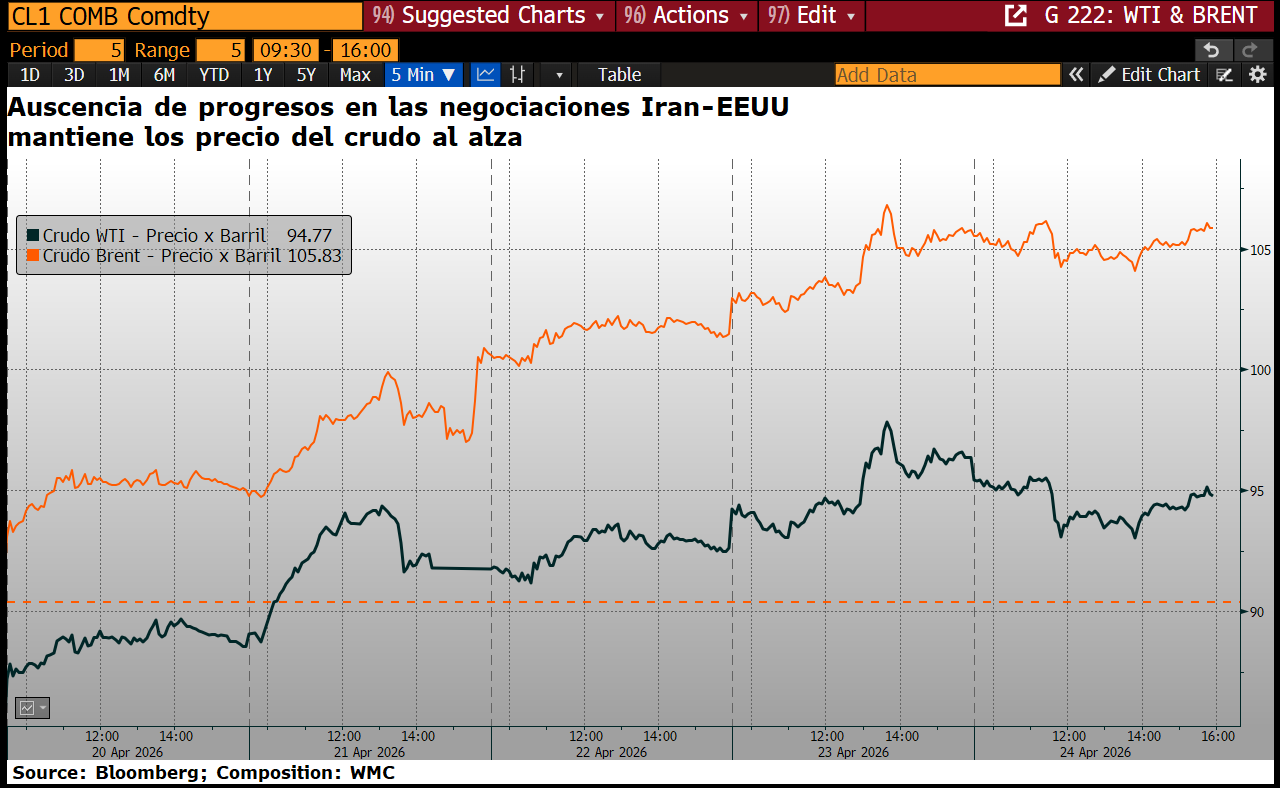

Durante la pasada semana, los mercados energéticos han ejecutado una reconfiguración del riesgo, trascendiendo el mero impulso alcista para asimilar un cambio estructural en la valoración del crudo. El West Texas Intermediate y el Brent han experimentado repuntes significativos, impulsados por la creciente posibilidad de interrupciones prolongadas en el Estrecho de Ormuz. Esta coyuntura ha forzado a los operadores a priorizar la cobertura ante la escasez inmediata sobre las métricas de valoración tradicionales, consolidando una estructura de mercado donde los precios al contado reflejan una urgencia crítica por el suministro físico.

La tensión entre Estados Unidos e Irán ha eclipsado indicadores fundamentales, como el aumento de inventarios estadounidenses, demostrando que la seguridad energética domina la narrativa actual. Mientras la presencia naval de Washington se refuerza en el Océano Índico, el mercado evalúa con escepticismo los esfuerzos diplomáticos en Pakistán y la extensión de treguas en el Líbano. Paralelamente, el entorno macroeconómico enfrenta desafíos renovados; la Reserva Federal mantiene una postura de cautela mientras evalúa cómo los costos energéticos se filtran hacia la inflación. Con el Brent rondando los 105 dólares, el mercado ha internalizado una prima de riesgo persistente.

Esta dinámica genera una tensión latente entre la rigidez de la oferta a corto plazo y la potencial destrucción de la demanda en economías desarrolladas, manteniendo la volatilidad como la característica predominante en el horizonte financiero inmediato ante la incertidumbre de una resolución diplomática. Todas las miradas siguen puestas en la posible segunda ronda de conversaciones entre Estados Unidos e Irán.

Gráfica 3. Evolución desde 20 al 24 de Abril 2026 de la cotización diaria del Brent en linea naranja y en negra la del WTI. Fuente: Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 20 y el 24 de abril de 2026, se negoció un total de Bs 8.661.267.618,92.; ó unos 3.573.000 $/día. Cifra récord en lo que va de año

Los valores cuyos precios aumentaron, en el período, fueron Clabe Capital clase B (+19,90%), Fondo Petrolia clase B (+12,68%), Ron Santa Teresa clase B (+8,11%), Fábrica Nacional de Cementos (+7,33%), Mercantil Servicios Financieros clase A (+6,64%), Proagro (+3,54%), CANTV clase D (+2,96%) y Envases Venezolanos (+0,71%).

CIERRES

Cierra su cotización BCV en 484,74

Sube 4.490 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

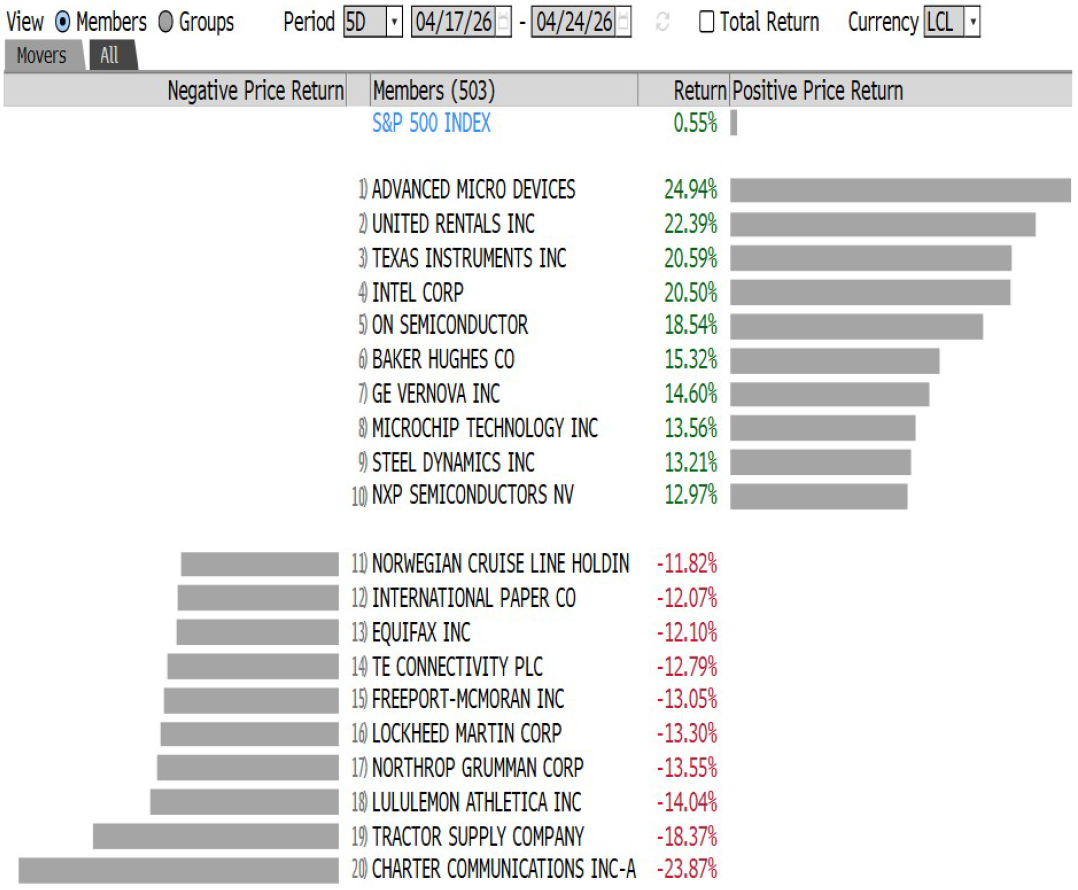

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha