Micron Technology, Inc.

El Especial WMC:

En la vanguardia de la infraestructura digital, Micron Technology (MU) destaca como la única corporación occidental con escala de producción masiva en memorias dinámicas de acceso aleatorio (DRAM) y almacenamiento flash (Flash Drives).

Imagen: Logotipo de Micron Technology, Inc. ; Composición > WMC

Resiliencia operativa y modelo de vanguardia.

Tras superar una de las contracciones sectoriales más severas entre 2022 y 2023, la firma con sede en Idaho ha sabido transformar su modelo operativo desde el suministro de silicio básico hacia el desarrollo de soluciones integrales altamente especializadas para la inteligencia artificial.

Para descifrar el carácter resistente de Micron, resulta imprescindible volver a su fundación en 1.978 en Idaho, de la mano de Ward Parkinson, Joe Parkinson, Dennis Wilson y Doug Pitman. Lo que nació como una modesta consultora de diseño en el sótano de una clínica dental se transformó rápidamente en un audaz fabricante de componentes de memoria RAM.

A los pocos años de su fundación, se vio obligado a resistir el dumping agresivo de las firmas japonesas durante los años ochenta. Al borde del colapso financiero, la empresa sobrevivió gracias al providencial respaldo del magnate J.R. Simplot, quien aportó el capital necesario para mantener la planta y a una ofensiva legal ante las autoridades de comercio estadounidenses.

Este pragmatismo judicial se repitió a inicios de los 2000s cuando, ante una investigación federal sobre fijación de precios en el mercado de memoria, Micron optó por acogerse a la inmunidad como delator ante el Departamento de Justicia, eludiendo multas de cientos de millones de dólares que sí sufrieron sus rivales directos, consolidando una posición que le permitiría adquirir a Elpida Memory en 2013. Dicha transacción duplicó su cuota de mercado, pero la compleja integración de los activos nipones desvió su atención del desarrollo temprano de la memoria de alto ancho de banda, conocida como HBM, cediendo esa ventaja a su rival surcoreano, SK Hynix.

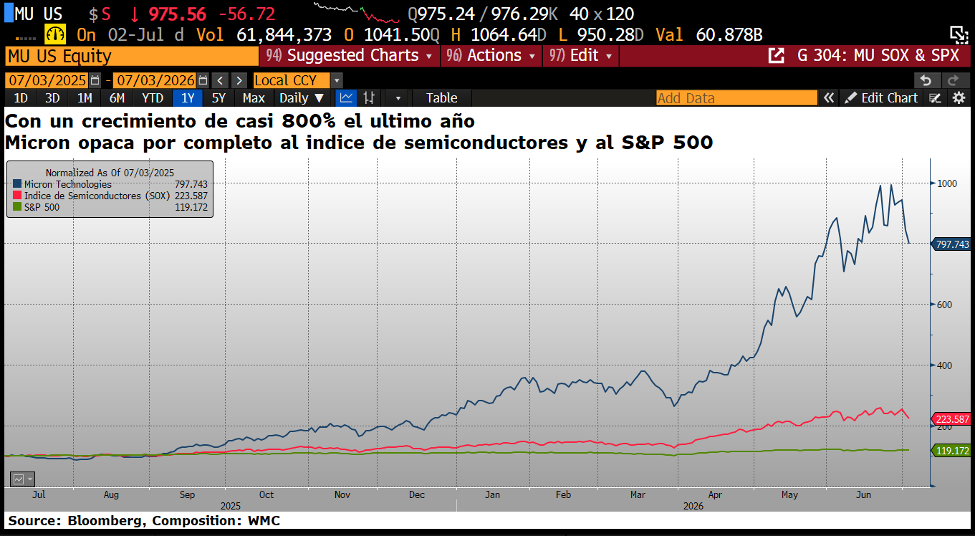

La posterior crisis de sobreoferta post-pandemia entre 2022 y 2023 evidenció la vulnerabilidad de esta brecha, obligando a Micron a recortar salarios directivos, suspender bonificaciones y ejecutar una reducción del 15% de su plantilla global. No obstante, la directiva liderada por Sanjay Mehrotra mantuvo sus planes de expansión en suelo estadounidense, una apuesta de largo plazo que cobró pleno sentido con el surgimiento de la inteligencia artificial generativa, que transformó la memoria en un componente crítico de ingeniería indispensable para los aceleradores gráficos, revalorizando radicalmente el portafolio tecnológico de la corporación. (Véase gráfica 2.1)

Gráfica 2.1: Revalorización relativa, desde Julio 2025 de Micron Technology (línea azul) comparada a la del índice SOX (línea rona) que agrupa las empresas del sector semiconductores y el S&P 500 (línea verde). Fuente: Bloomberg. Composición: WMC.

El modelo de negocio

En la actualidad, Micron articula su estructura operativa a través de cuatro segmentos de negocio que diversifican su exposición. El primero de ellos, la división de Memoria en la Nube, se ha convertido en el principal motor de crecimiento, aportando 13.769 millones de dólares en ingresos en el último trimestre debido a la masiva demanda de servidores de hiperescala. A este le sigue el segmento de Centros de Datos Core, con 11.524 millones, enfocado en servidores corporativos tradicionales, y la división Móvil y de Clientes, que generó 11.521 millones mediante dispositivos premium. Por último, la unidad de Automoción e Integrados contribuyó con 4.734 millones de dólares, un nicho de altos márgenes que suministra soluciones a vehículos autónomos y sistemas industriales.

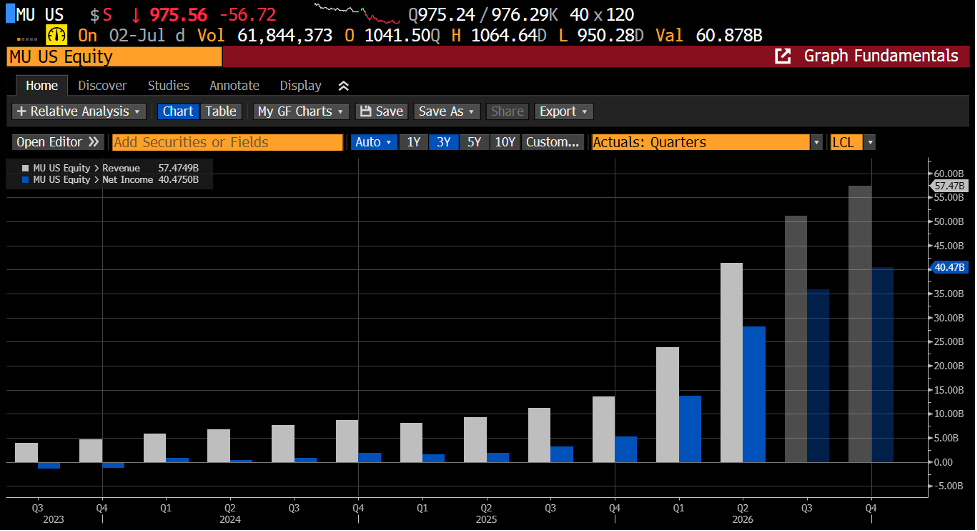

Y así, en tres años, los ingresos de Micrón pasaron de 4 millardos a mas de 40 millardos. (Véase gráfica 2.2).

Gráfica 2.2. Micron Technology: Evolución desde el tercer trimestre 2023 de las ventas trimestrales (columnas gris) y de los ingresos netos (columnas en azul). Fuente: Bloomberg. Composición: WMC.

El nicho particular

La principal fortaleza de Micron radica en su liderazgo técnico en nodos avanzados, destacando su plataforma DRAM “uno-beta” y su arquitectura NAND de novena generación, que ofrecen una densidad y eficiencia energética superiores. Al ser el único fabricante occidental que produce Memorias de Gran Ancho de Banda (HBM que son elementos críticos en la operación de modelos de AI) y manufacturar en territorio estadounidense, Micron disfruta de una relevancia geopolítica única, viéndose favorecido por los subsidios de la ley federal de chips para garantizar la seguridad de la cadena de suministro nacional. Esta ventaja competitiva no solo robustece sus márgenes, sino que la posiciona como socia preferencial de los diseñadores de procesadores de inteligencia artificial avanzada que buscan mitigar los riesgos regulatorios y logísticos asociados con la excesiva concentración de la manufactura en el sudeste asiático.

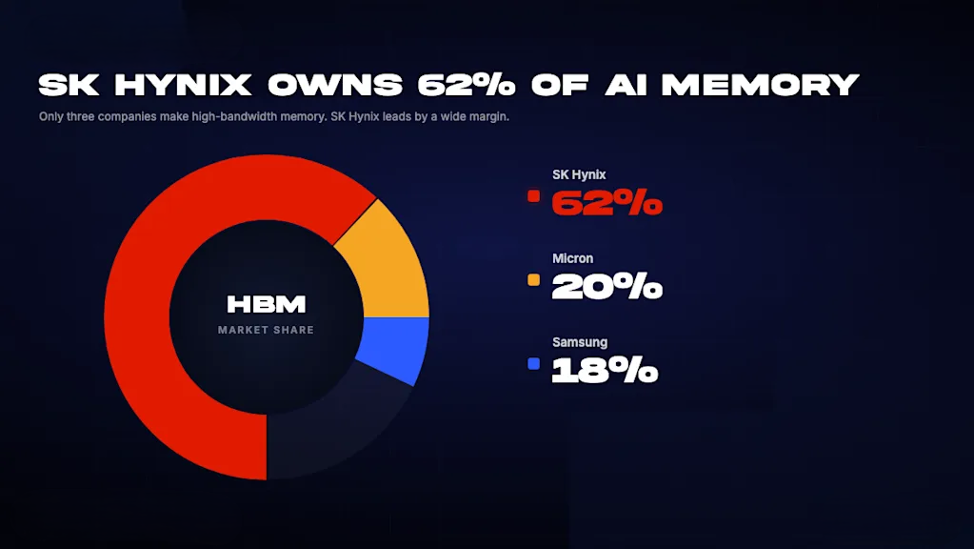

A pesar de estas ventajas, Micron enfrenta una hostil rivalidad frente a Samsung Electronics y SK Hynix, con quienes comparte el oligopolio cerrado de DRAM que controla más del 95% del mercado mundial. En este panorama de competencia tripartita, SK Hynix mantiene el liderazgo de mercado en HBM con una cuota superior al sesenta por ciento gracias a su temprana homologación, mientras que Samsung ejerce una constante presión de precios mediante su abrumadora escala industrial. Para combatir esta asimetría, la estrategia de Micron se enfoca en acelerar la transición hacia HBM4 de alto margen, utilizando su plataforma de uno-beta para suministrar volúmenes comerciales a su cliente principal (NVIDIA), al tiempo que busca diversificar su base de ingresos. Véase el la grafica 2.3 la composición del mercado para Memorias de Gran Ancho de Banda (HBM). SK Hynix es el líder indiscutibles (basado e cuotas de mercado). Micron y Samsung le siguen.

Gráfica 2.3 Composición del mercado para Memorias de Gran Ancho de Banda (HBM). Fuente: Counterpoint / Bloomberg

Desafíos

No obstante, la firma debe sortear graves amenazas, entre las que destaca la colosal intensidad de capital requerida para sostener su hoja de ruta tecnológica. El presupuesto de inversiones de capital proyectado para el año fiscal 2026 asciende a 26 millardos de dólares, y se prevé que rebase los 45 millardos en el 2027, lo que tensiona la generación de flujo de caja libre y amplifica el riesgo de ejecución en caso de una contracción imprevista en el gasto de infraestructura. A esto se añaden las disputas legales y regulatorias inherentes a la concentración del sector, reflejadas en la demanda colectiva presentada a finales de junio de este 2026 en California, la cual acusa a los tres productores de coordinar recortes en la oferta de memorias convencionales para forzar una inflación de precios.

Para mitigar estas vulnerabilidades, la estrategia futura de Micron contempla un cambio disruptivo en su modelo comercial mediante la implementación de Acuerdos Estratégicos con Clientes de largo plazo. En su último informe financiero, la gerencia reveló la firma de dieciséis de estos acuerdos multilaterales que comprometen más de 100 millardos de dólares en ingresos mínimos garantizados hasta el 2030, de los cuales 22 millardos corresponden a depósitos en efectivo no reembolsables. Estas alianzas vinculantes, que abarcan desde el desarrollo conjunto con Anthropic hasta pactos con General Motors, proveen precios mínimos y volúmenes fijos que protegen el flujo de ingresos de la tradicional ciclicidad del mercado spot, garantizando los recursos necesarios para financiar sus monumentales proyectos de expansión fabril en Nueva York y Idaho.

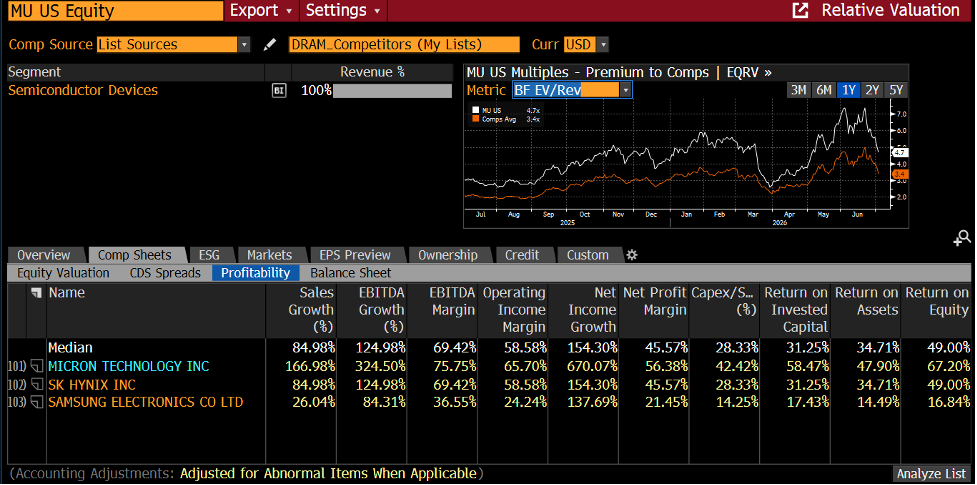

Gráfica 2.4. Comparación de métricas de Micron contra sus principales competidores en el sector. En el último año, Micron ha superado a todos. Fuente: Bloomberg. Composición: WMC.

En suma:

Micron Technology ilustra la transformación de un fabricante de componentes tradicionales en un pilar insustituible del ecosistema cognitivo y geopolítico mundial. Aunque el camino por delante exige una ejecución impecable para asimilar las monumentales inversiones proyectadas y sortear las presiones legales de un mercado altamente concentrado, su nuevo marco de estabilidad contractual y su preeminencia tecnológica mitigan de forma sustancial las debilidades del negocio. La rentabilidad y liderazgo de Micron no dependerán únicamente de la densidad de sus obleas de silicio, sino de su capacidad para erigirse como el proveedor estratégico de la infraestructura física que sostendrá la expansión de la inteligencia artificial en el hemisferio occidental.