La Fiebre de los Drones en Wall Street

El Especial WMC:

En los meses recientes, el sector global de vehículos aéreos no tripulados (UAV) ha experimentado una profunda re configuración estructural. La industria ha dejado atrás la etapa de mera experimentación tecnológica para consolidarse como un pilar crítico en la asignación de capital, tanto en las estrategias de defensa nacional como en la optimización de costes operativos corporativos. Esta dualidad de motores macroeconómicos presenta dinámicas financieras divergentes pero, a su vez, complementarias.

Imagen: Logotipo de las principales empresas dedicadas al sector de vehículos aéreos no tripulados (UAV) ; Composición > WMC

Gráfica 2.1: Revalorización relativa de las Empresas del sector de Vehículos Aéreos no Tripulados vs. S&P 500 desde Junio 2025 a la fecha. Fuente: Bloomberg. Composición: WMC.

El motor de la defensa soberana y los presupuestos gubernamentales.

En el plano militar, los conflictos geopolíticos activos han catalizado un cambio doctrinal irreversible. Las fuerzas armadas globales están transitando desde una dependencia exclusiva de plataformas aeroespaciales de alta complejidad y coste prohibitivo —como el Northrop Grumman RQ-4 Global Hawk, con un coste unitario estimado en 131 millones de dólares — hacia la adquisición masiva de sistemas autónomos de bajo coste y alta redundancia táctica, concepto conocido como “masa fungible” (attritable mass).

Esa transición se refleja en iniciativas como “Replicator” del Departamento de Defensa de Estados Unidos y otros programas destinados a desplegar miles de sistemas autónomos en plazos cortos. Al mismo tiempo, varios países de la OTAN elevan su gasto militar hacia rangos del 2% al 3% del PIB, priorizando drones tácticos, guerra electrónica y tecnologías de interferencia.

Para las empresas del sector, este entorno se traduce en contratos plurianuales y carteras de pedidos más sólidas, lo que reduce la incertidumbre sobre ingresos futuros. Además, el uso masivo de drones en combate impulsa otra rama clave: los sistemas contra-drones (C-UAS), que incluyen detección por radiofrecuencia, radares y soluciones de neutralización de bajo costo.

El Retorno de la Inversión (ROI) en el ámbito comercial y civil.

En el mercado civil, la expansión de los UAV responde principalmente al retorno económico. Las empresas adoptan drones para reducir costos, capturar mejores datos y disminuir riesgos laborales. En muchos casos, los ahorros operativos oscilan entre 30% y 70%.

En energía y redes eléctricas, los drones permiten inspecciones térmicas y visuales en plantas solares, parques eólicos y activos de petróleo y gas sin interrumpir operaciones. Esto reduce tiempos, costes y exposición humana en entornos peligrosos.

En infraestructura y construcción, El levantamiento topográfico mediante drones equipados con sensores LiDAR (dispositivos que emiten sucesiones de pulsos láser y miden el tiempo que tardan en volver tras reflejarse en objetos, para calcular distancias precisas y construir una representación 3D del entorno), reduce el tiempo de ejecución de proyectos en un 80% en comparación con la topografía terrestre tradicional. Además, esta precisión reduce las tasas de retrabajo en construcción y minería entre un 15% y un 25%.

En agricultura de precisión, Las aeronaves no tripuladas facilitan la optimización en la aplicación de insumos agrícolas. Sus sensores ópticos e infrarrojos identifican zonas de estrés hídrico o patógenos de forma temprana, permitiendo una pulverización focalizada que reduce el desperdicio de productos químicos y mejora el rendimiento final de las cosechas.

Para visualizar hacia dónde se dirige el flujo de capital en esta transición, resulta muy ilustrativo analizar las proyecciones de crecimiento de los distintos segmentos de uso de UAV. Las métricas actuales muestran que, mientras que la defensa proporciona un suelo de ingresos muy sólido y predecible, los segmentos de software de navegación y sistemas de contra-defensa (C-UAS) son los que avanzan a un ritmo más acelerado, convirtiéndose en el verdadero motor de crecimiento del sector. Véase en la gráfica 2.2 estimaciones de valor y proyecciones de crecimiento de los nichos de mercado para vehículos no tripulados. Se muestra, para cada segmento la métrica CAGR sectorial (Compound Annual Growth Rate) ó tasa de crecimiento anual compuesta prevista de cada segmento.

Gráfica 2.2. Estimaciones de valor y Proyecciones de crecimiento de los nichos de mercado para vehículos no tripulados.

La evolución del modelo de negocio: del chasis al cerebro

La captura de valor en la industria de drones está cambiando con rapidez. El hardware —fuselaje, motores y baterías— tiende a estandarizarse, lo que presiona los márgenes de los fabricantes puros. Por eso, el valor ya no está principalmente en el aparato físico, sino en el software que lo hace útil. Es decir, que la clave de la rentabilidad ya no reside en el chasis del dron, sino en su cerebro.

Las compañías líderes utilizan el dron como plataforma para vender navegación autónoma, análisis de datos, inteligencia artificial y servicios recurrentes. Su ventaja competitiva ya no depende solo de fabricar un buen equipo, sino de desarrollar algoritmos, integración de sensores y sistemas capaces de convertir datos brutos en decisiones operativas.

En este contexto gana fuerza el modelo Drone-as-a-Service (DaaS). En lugar de comprar flotas, entrenar pilotos y asumir mantenimiento, los clientes pagan suscripciones o tarifas por uso. Así, el proveedor transforma una venta puntual en una relación recurrente y de mayor retención.

El resultado es un cambio financiero importante: los ingresos dejan de depender solo de ventas de equipos y pasan a apoyarse en ingresos recurrentes anuales, con mayor estabilidad y mejores márgenes. Al final, el cliente no compra un aparato volador; se suscribe a una plataforma que le entrega soluciones operativas.

El espectro de inversión: no todas las empresas son iguales

El universo bursátil vinculado a drones puede dividirse en tres perfiles principales.

Los gigantes diversificados, como Boeing (BA), Lockheed Martin Corp. (LMT) o Textron(TXT), ofrecen exposición al sector desde estructuras corporativas muy sólidas. En ellas, los drones representan solo una parte del negocio, pero cuentan con escala, relaciones gubernamentales y resiliencia financiera.

Los líderes especializados, como AeroVironment, Kratos Defense (KTOS), AeroVironment (AVAV) y BDroneShield (DRSHF), están más directamente concentrados en UAV, autonomía o sistemas contra-drones. Suelen captar mayor atención del mercado porque combinan foco estratégico, contratos relevantes y capacidad de innovación.

Los disruptores de pequeña capitalización, comoRed Cat Holdings, Inc. (RCAT) o los desarrolladores de taxis aéreos eVTOL como Archer Aviation (ACHR) y Joby, presentan el mayor potencial de revalorización, pero también el mayor riesgo. En muchos casos dependen de ganar contratos clave, demostrar capacidad de ejecución y acceder continuamente a financiación para sostener su crecimiento.

Véase gráfica 2.3.

Gráfica 2.3 Clasificación de las empresas del sector de UAV

Los riesgos del sector bajo la lupa financiera

La inversión en empresas centradas exclusivamente en drones exige vigilar varios riesgos estructurales.

La concentración de clientes: muchas firmas dependen en exceso de contratos con el Departamento de Defensa de Estados Unidos, aliados de la OTAN u otras agencias públicas, de modo que pocos clientes pueden explicar gran parte de la facturación.

El riesgo regulatorio. En el mercado civil, la gran barrera para escalar no es tanto la tecnología como la autorización para operar más allá de la línea de vista del piloto (BVLOS). Aunque la regulación avanza, los procesos siguen siendo lentos y exigentes, lo que retrasa modelos de entrega, inspección remota y operaciones masivas.

El riesgo de la cadena de suministro. La industria necesita semiconductores avanzados, chips de IA y sensores de alta precisión, por lo que cualquier disrupción en disponibilidad o coste puede afectar producción, márgenes y tiempos de entrega

Las tensiones geopolíticas. Las restricciones comerciales, controles de exportación y esfuerzos por relocalizar cadenas de suministro pueden alterar costes, acceso a componentes críticos y competitividad global. En un sector tan estratégico, la política industrial y la seguridad nacional son ya variables centrales del análisis financiero.

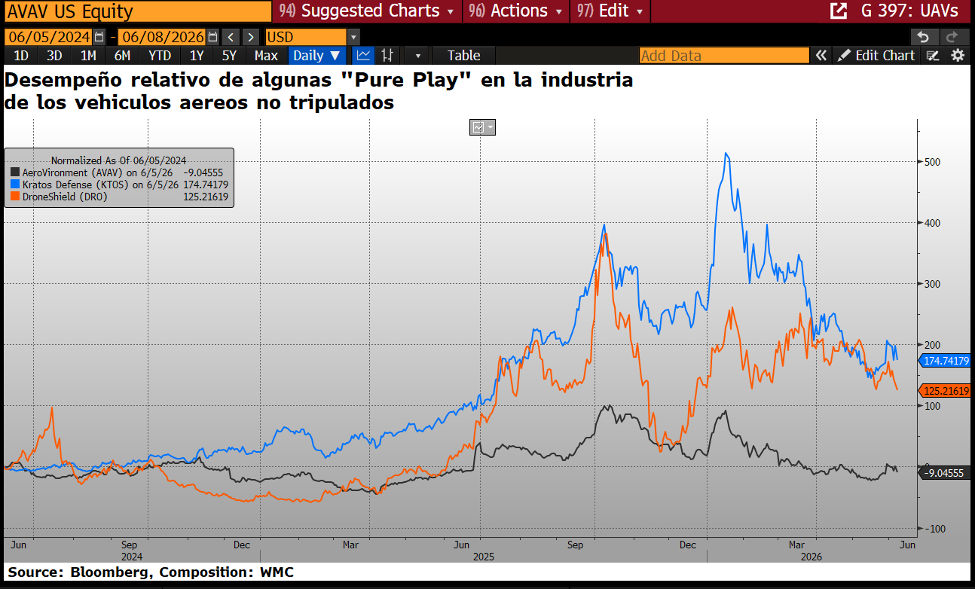

Gráfica 2.4. Desempeño de las principales empresas dedicadas exclusivamente al sector de UAV de la industria ó “Pure Plays” durante los dos últimos años. Fuente: Bloomberg. Composición: WMC.

Conclusión

La industria de los drones ya no pertenece al terreno especulativo de la tecnología emergente; se está consolidando como un segmento estratégico de defensa, infraestructura y automatización industrial. El gasto militar ofrece una base de demanda robusta, mientras que la adopción comercial amplía el mercado con argumentos claros de eficiencia y retorno sobre la inversión.

Sin embargo, la clave ya no está únicamente en fabricar aeronaves, sino en controlar el software, los datos y los modelos recurrentes de servicio. Al mismo tiempo, los inversionistas deben ponderar riesgos como la concentración de clientes, la regulación, la dependencia tecnológica y las tensiones geopolíticas. En Wall Street, distinguir entre escala, especialización y ejecución será decisivo para identificar a los verdaderos ganadores del sector.