Boletín Semanal WMC- Edición #488

COLOR DEL MERCADO

Dow Jones 50.866 +0,32% | S&P 500 7.383 -2,59% | Nasdaq 25.709 -4,68%

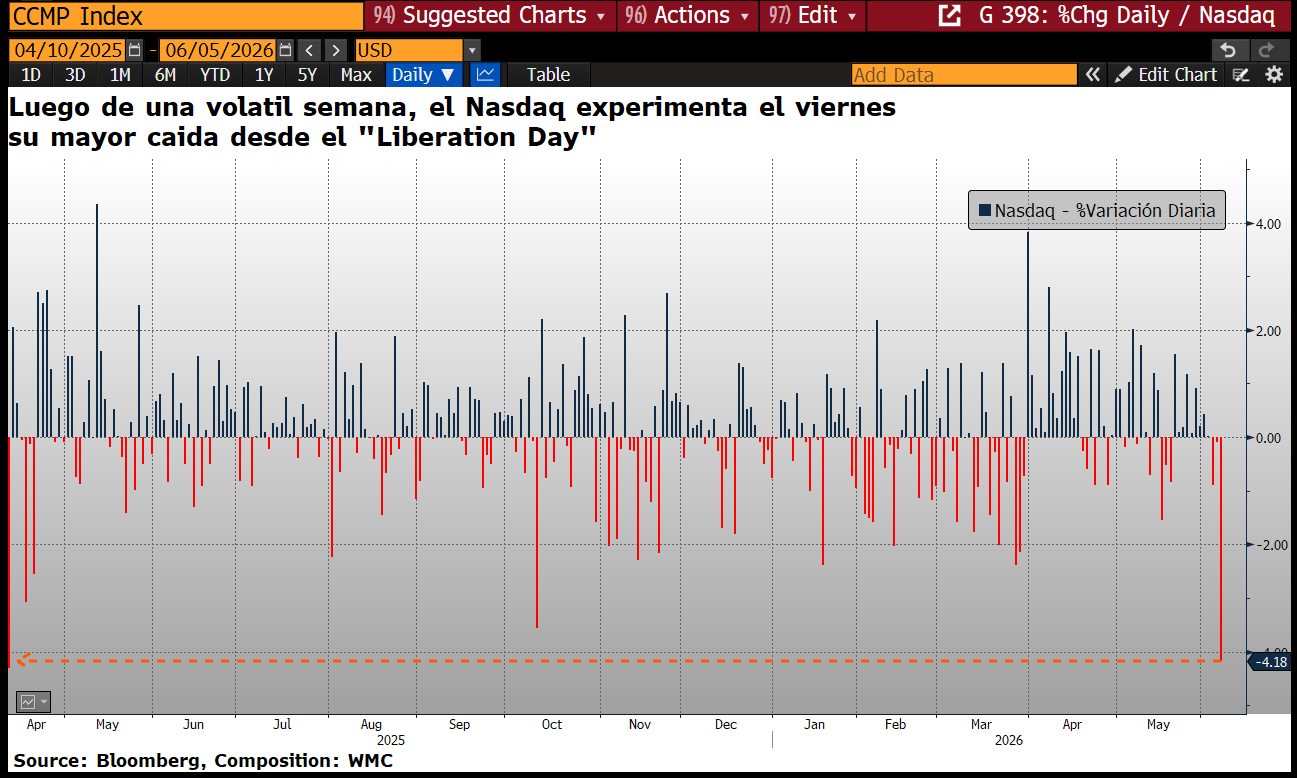

Gráfica 1. Evolución desde el 10 de Abril 2025 a la fecha de la variación semanal del índice Nasdaq. Fuente: Bloomberg. Composición: WMC.

El optimismo desmedido que impulsó a Wall Street durante nueve semanas consecutivas de ganancias enfrentó un severo correctivo, interrumpiendo una racha histórica. El catalizador de este cambio de rumbo fue un informe de empleo en Estados Unidos sorprendentemente sólido, el cual reportó la creación de 172.000 puestos de trabajo. Esta fortaleza laboral, sumada a una inflación persistente, reavivó los temores de que la Reserva Federal deba implementar incrementos en las tasas de interés antes de que concluya el año. Ante este panorama, los rendimientos de los bonos del Tesoro a dos años escalaron hasta niveles máximos, encareciendo el costo del capital y reduciendo de inmediato el atractivo de los flujos de caja futuros de las empresas de alto crecimiento.

El impacto se concentró con dureza en el sector tecnológico y de semiconductores, el cual ya arrastraba debilidad tras los resultados financieros de Broadcom presentados a mitad de semana. A pesar de superar las proyecciones del mercado, las cifras de la empresa resultaron insuficientes para satisfacer las elevadas exigencias de los inversionistas, actuando como un catalizador que desencadenó la posterior venta masiva de activos de inteligencia artificial. Así, el índice Nasdaq Composite se desplomó un 4.2% tan solo el viernes (su peor jornada en más de un año), arrastrando a gigantes como Nvidia, en una jornada que evidencia la vulnerabilidad de un mercado altamente concentrado ante la menor señal de desaceleración en las ganancias corporativas. Véase gráfica 1.

Alphabet busca levantar $80 millardos en capital fresco.

Alphabet (GOOGL) sacudió esta semana los mercados financieros al anunciar un colosal levantamiento de capital por 80.000 millones de dólares mediante un paquete de ofertas de acciones. Esta megaoperación, que incluye un programa de colocación directa en el mercado secundario y un acuerdo estratégico de 10.000 millones con Berkshire Hathaway (BRK), representa una de las mayores transacciones de capital de la historia. La firma busca financiar una ambiciosa y acelerada expansión de infraestructura tecnológica destinada al desarrollo de modelos de inteligencia artificial de vanguardia. La magnitud del plan de inversión es tan profunda que las proyecciones analíticas sugieren que el gasto de capital de la compañía matriz de Google podría alcanzar los 300.000 millones de dólares el próximo año, una cifra que superaría incluso su propio flujo de caja operativo.

A diferencia de competidores como Microsoft (MSFT) o Meta (META), que dependen fuertemente de proveedores externos para sus procesadores, Alphabet cuenta con la ventaja competitiva de diseñar y construir sus propios chips, conocidos como “Tensor” por lo que básicamente su expansión depende sólo del capital inyectado. Al invertir el capital que Alphabet busca levantar, se posiciona de forma única en el tope del mercado de procesamiento de alta potencia.

Esta masiva absorción de recursos financieros plantea desafíos sistémicos para el ecosistema de inversión, ya que podría drenar de forma significativa la liquidez disponible en Wall Street, restando atractivo y capital a las próximas ofertas públicas de venta de otras firmas emergentes del sector tecnológico.

Nvidia busca la reconfiguración del Mercado de PC.

El panorama de la computación personal enfrenta una transformación histórica tras el anuncio de Nvidia (NVDA) sobre su nuevo procesador RTX Spark Superchip, diseñado en colaboración con MediaTek Inc. Este componente, que debutará este otoño en equipos de fabricantes como Dell y Lenovo, busca modernizar los ordenadores para la era de la inteligencia artificial, desafiando directamente el histórico dominio de Intel y AMD en la arquitectura x86.

Estructuralmente, el chip integra tecnologías avanzadas de centros de datos en dispositivos de consumo mediante la interfaz NVLink, combinando una unidad de procesamiento central de hasta veinte núcleos con gráficos de generación Blackwell. Al adoptar el sistema operativo Windows para Arm de Microsoft (MFST), la propuesta destaca por una eficiencia energética superior que permite diseñar equipos premium de alta potencia, delgados y ligeros. Esta eficiencia resolvería las tradicionales limitaciones de compatibilidad de software que ralentizaron los intentos previos de competidores como Qualcomm (QCOM)

La reacción de los mercados financieros refleja la magnitud del movimiento estratégico. Tras la presentación de Jensen Huang en la feria Computex de Taipéi, las acciones de Nvidia avanzaron un 6.2% y los títulos de Arm Holdings Plc (ARM) repuntaron un 16%, beneficiados por futuras regalías. En contraste, las acciones de Intel (INTC) cayeron un 4.7%, a pesar de mantener una alianza donde Nvidia invertirá 5,000 millones de dólares para co-desarrollar hardware. Con esta incursión, Nvidia expande su influencia desde la infraestructura de servidores hacia el usuario final, consolidando su ecosistema tecnológico.

Resiliencia de Mercado Laboral Estadounidense repercute en la Bolsa.

El mercado laboral de Estados Unidos mostró resiliencia en mayo, al crear 172,000 empleos no agrícolas, superando las proyecciones y respaldando el mayor avance trimestral en más de dos años. Con una tasa de desempleo estable en el 4.3%, la reactivación estuvo liderada por ocio y hospitalidad, respaldada por la cercanía de la Copa Mundial de la FIFA, así como por los sectores de salud y manufactura.

A pesar del optimismo empresarial y planes de expansión local, persisten riesgos estructurales por tensiones geopolíticas en Oriente Medio que elevan los costos logísticos, y la caída de personal en el sector tecnológico debido a la reestructuración hacia la inteligencia artificial. Además, el crecimiento de los ingresos medios por hora se moderó al 3.4% interanual, igualando su ritmo más bajo desde 2021, lo que complica frente a una inflación que empieza a superar los incrementos salariales.

La solidez de estos datos provocó una corrección en la renta fija, con el rendimiento de los bonos del Tesoro a dos años subiendo a 4.15% e aumentando las presiones sobre la Reserva Federal. Los operadores ya descuentan un aumento de 25 puntos básicos en las tasas antes de fin de año, y esperan con atención la próxima reunión de junio, donde el nuevo presidente de la Fed, Kevin Warsh, deberá equilibrar este dinamismo sectorial con el mandato de contener la inflación.

EL ESPECIAL WMC de esta semana

La Fiebre de los Drones en Wall Street:

En los meses recientes, el sector global de vehículos aéreos no tripulados (UAV) ha experimentado una profunda re configuración estructural. La industria ha dejado atrás la etapa de mera experimentación tecnológica para consolidarse como un pilar crítico en la asignación de capital. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, la composición del mercado y modelo de negocio que ahora emerge y se proyecta para el sector de los UAV.

ENERGÍA

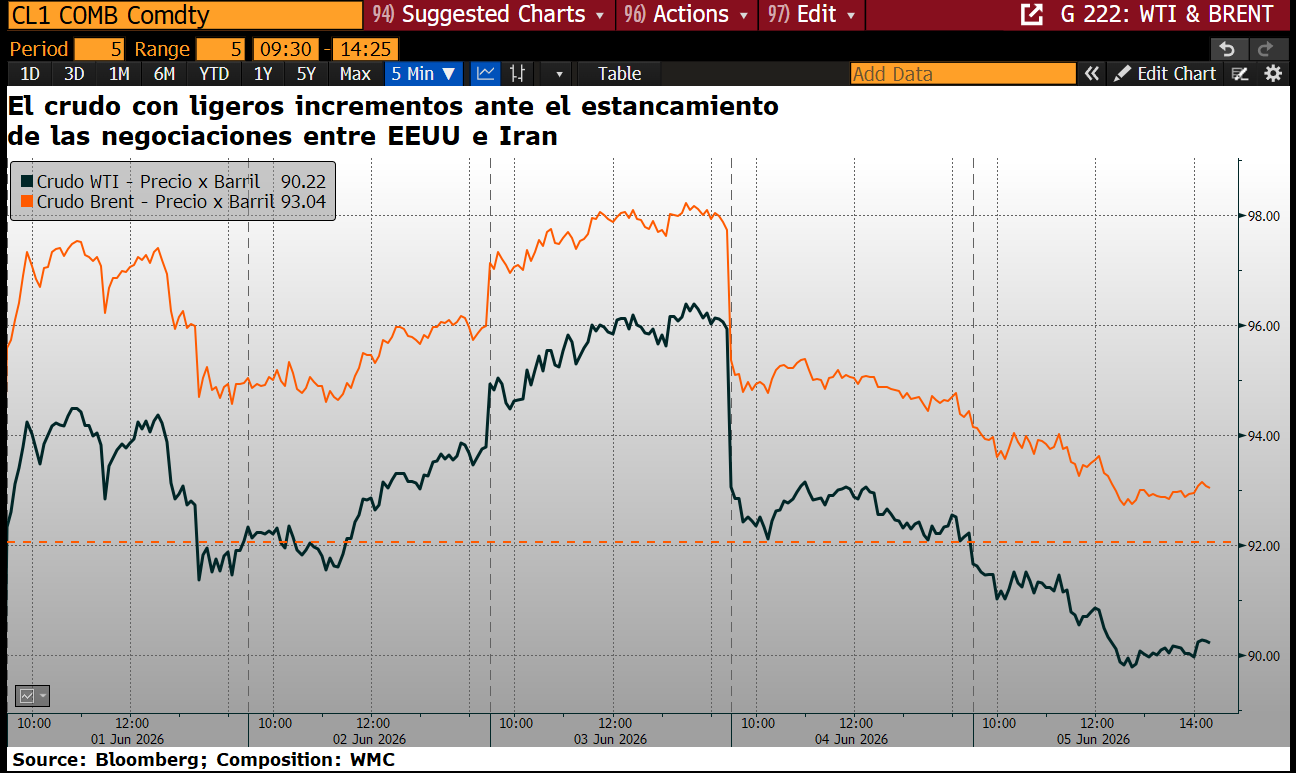

Esta primera semana de junio consolidó ganancias para el mercado petrolero global, a pesar de ligeras correcciones a la baja el viernes. El crudo Brent se mantuvo firme sobre los 93 dólares por barril, mientras que el West Texas Intermediate cotizó en torno a los 91 dólares. Este comportamiento responde directamente al estancamiento de las negociaciones entre Estados Unidos e Irán, sumado a recientes hostilidades que alejan la posibilidad de una reapertura inminente del Estrecho de Ormuz, una de las principales arterias de tránsito energético mundial. Paralelamente, la resiliencia económica estadounidense aporta volatilidad al panorama; los sólidos datos de empleo de mayo sugieren que el mercado laboral sigue ajustado, lo que incrementa los temores de que la Reserva Federal implemente incrementos de tasas adicionales antes de finalizar el año.

Por el lado de los fundamentos de la oferta, los inventarios comerciales de crudo en Estados Unidos cayeron 8 millones de barriles debido a una sólida demanda de exportación, complementada por la liberación de las Reservas Estratégicas de Petróleo. Analistas de la industria advierten que la persistente caída en los inventarios globales expone al mercado a fuertes repuntes de precios de cara al tercer trimestre, periodo de mayor consumo estacional.

La semana entrante el mercado centrará su atención en los próximos reportes mensuales de la Administración de Información de Energía y de la OPEP, así como en las cifras comerciales de China, cuyas importaciones marítimas han tocado mínimos de una década, restando presión competitiva a la cotización global.

Gráfica 3. Evolución desde 01 al 05 de Junio 2026 de la cotización diaria del Brent en linea naranja y en negra la del WTI. Fuente: Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 1° y el 5 de junio de 2026, se negoció un total de Bs 15.201.184.540,92; ó unos 5.355.000 $/día. Cifra record en lo que va de año.

Los valores cuyos precios aumentaron, en el período, fueron Envases Venezolanos (+6,34%), Banco del Caribe clase A (+2,97%), Corporación Grupo Químico (+1,92%), Telares de Palo Grande (+1,48%), Corimon (+1,39%) y Sivensa (+0,51%)

CIERRES

Cierra su cotización BCV en 567,68

Sube 13.260 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

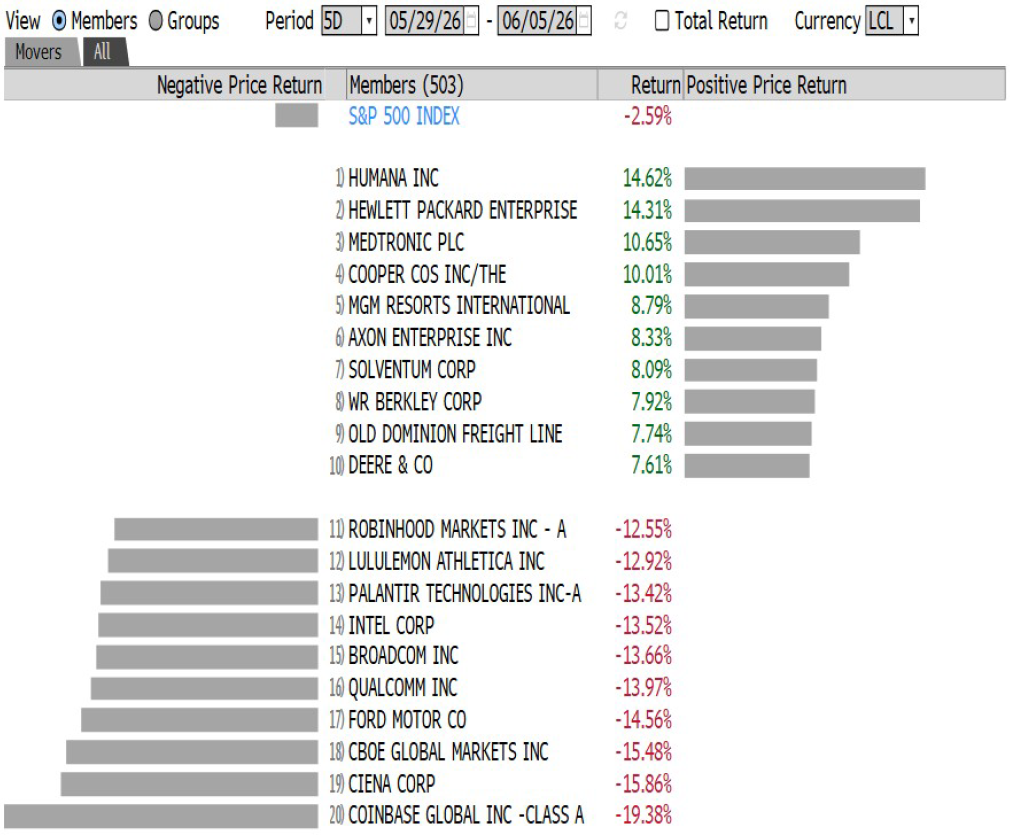

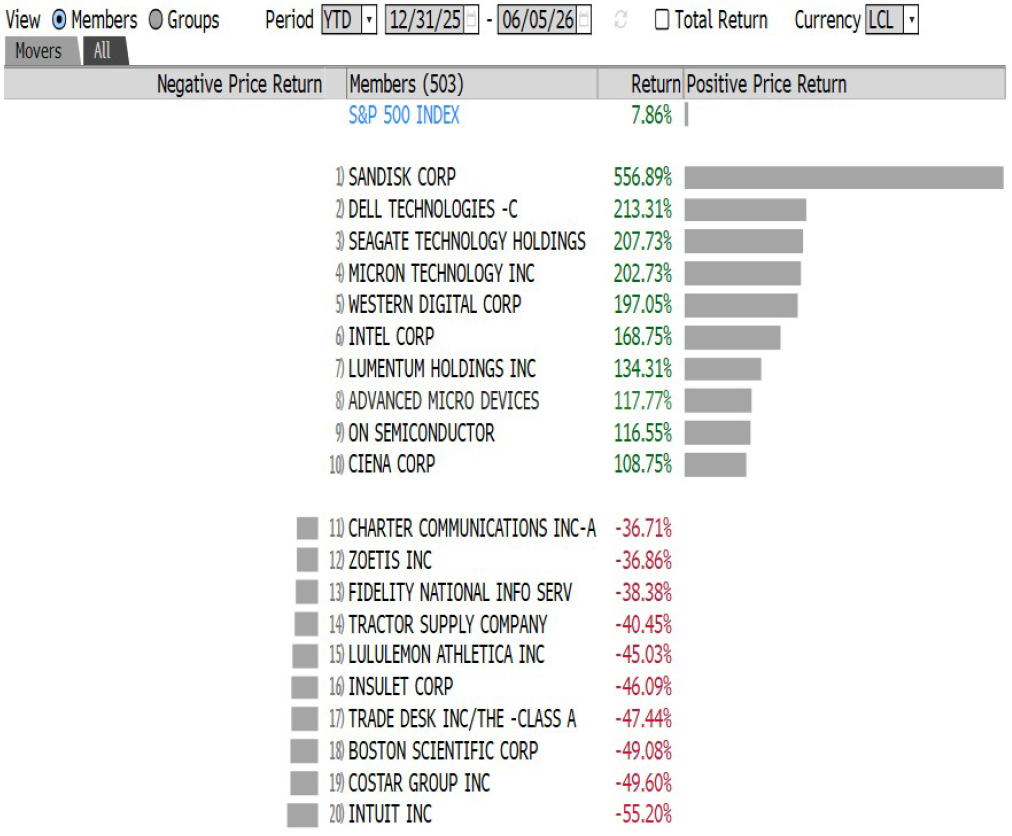

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha