Boletín Semanal WMC- Edición #484

COLOR DEL MERCADO

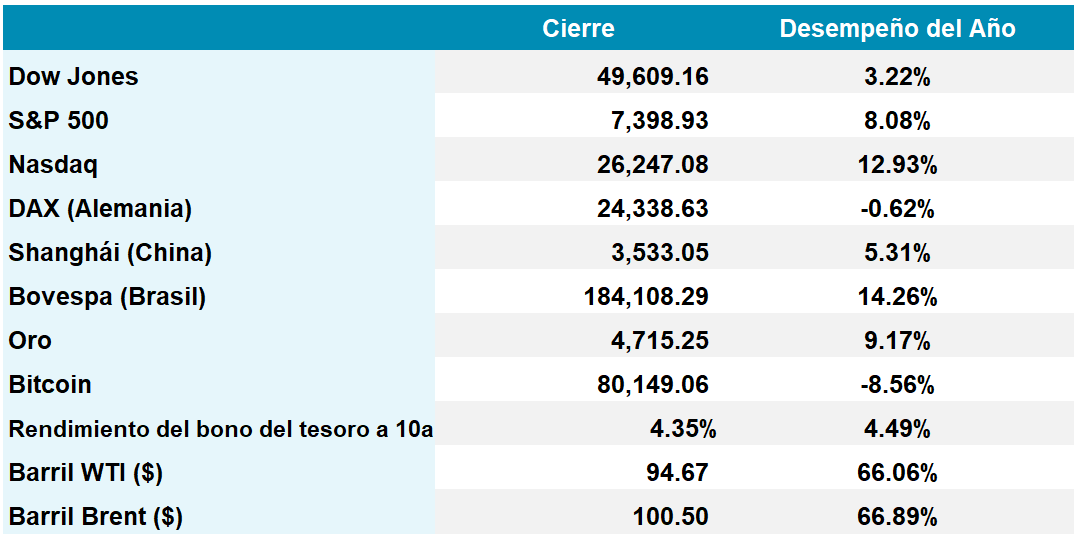

Dow Jones 49.609+0,22% | S&P 500 7.398 +2,33% | Nasdaq 26.247 +4,51%

Gráfica 1. Evolución desde el 27 Marzo al 8 de Mayo 2026 de la revalorización del índice de semiconductores SOX. Fuente: Bloomberg. Composición: WMC.

El mercado estadounidense cerró una semana marcada por récords y una divergencia notable entre los principales índices. El Nasdaq y el S&P 500 avanzaron un 4,51% y 2,33% respectivamente, consolidando su sexta ganancia semanal consecutiva ante un apetito por el riesgo imperturbable. Este dinamismo fue impulsado primordialmente por el Índice de Semiconductores SOX, que ha registrado un ascenso del 56% en las últimas seis semanas (Véase gráfica 1), un ritmo de expansión no visto desde el auge tecnológico del año 2000. El Dow Jones mostró tan solo una ligera variación, evidenciando el costo de oportunidad de carecer de una exposición significativa a los fabricantes de chips y gigantes tecnológicos.

Este optimismo bursátil encontró sustento adicional en la disminución de las presiones energéticas a medida que la posibilidad de un acuerdo entre Estados Unidos e Irán enfría los precios del crudo. La resiliencia de la economía real se manifestó en un mercado laboral sólido, con un crecimiento de las nóminas no agrícolas por segundo mes consecutivo en abril, complementado por reportes corporativos donde el 82% de las empresas del S&P 500 han superado las expectativas de beneficios. En el frente monetario, bajo la nueva dirección de Kevin Warsh en la Reserva Federal, el mercado ha asimilado una postura de cautela. Las probabilidades de un recorte de tasas en junio siguen siendo marginales, reflejando un consenso de que la pausa monetaria persistirá mientras el crecimiento económico mantenga su vigor frente a posibles choques externos, tal y como lo está haciendo en la actualidad.

Indicadores económicos de EEUU.

La economía estadounidense muestra actualmente un panorama de contrastes, caracterizado por un mercado laboral que desafía las presiones inflacionarias derivadas del conflicto bélico con Irán. En abril, las nóminas no agrícolas sumaron 115,000 puestos, siendo el mayor avance bimestral desde el año 2024. Este dinamismo liderado por sectores como la salud y la logística, ha mantenido la tasa de desempleo estable en un 4.3%, otorgando a la Reserva Federal la flexibilidad necesaria para mantener las tasas de interés sin cambios mientras evalúa los riesgos en la cadena de suministros.

No obstante, esta robustez en la contratación no ha logrado mitigar el pesimismo en los hogares. El índice de confianza del consumidor alcanzó un mínimo histórico de 48.2 puntos, afectado por el encarecimiento del combustible que ya supera los 4.50 dólares por galón.

El desafío estructural reside en la divergencia entre un empleo resiliente y una percepción financiera personal que no se sentía tan debilitada desde la crisis de 2009. La reducción en la tasa de participación laboral al 61.8%, impulsada por el retiro de trabajadores mayores de 55 años, sugiere que, aunque el mercado laboral no se ha quebrado, la sostenibilidad del consumo privado enfrentará vientos en contra si los costos energéticos continúan erosionando el poder adquisitivo.

Cumbre China-EEUU en Beijing

La próxima cumbre entre los presidentes Donald Trump y Xi Jinping, que tendrá lugar la próxima semana en Beijing, marca un punto clave para la estabilidad de los mercados globales, en un contexto marcado por el conflicto con Irán y las elecciones legislativas en Estados Unidos. Aunque los analistas muestran escepticismo razonable ante un progreso profundo, la posibilidad de extender la tregua comercial acordada en octubre ofrece un respiro para las empresas que enfrentan cadenas de suministro imprevisibles y costosas, y que deben planificar inversiones y costos en un entorno de incertidumbre regulatoria.

En el centro de las conversaciones se halla un marco comercial que exige compromisos de compra relevantes por parte de Beijing, que van desde aeronaves de Boeing hasta grandes volúmenes de soja y energía, mientras que la diplomacia comercial está fuertemente entrelazada con una pugna tecnológica sofisticada. China busca flexibilizar restricciones sobre semiconductores avanzados, aprovechando su dominio en minerales críticos como un arma estratégica, lo que subraya la complejidad de un mecanismo de “Board of Trade” capaz de fomentar el intercambio sin sacrificar la soberanía tecnológica ni la seguridad nacional de ambas potencias. Más allá del comercio, la cumbre debe abordar fricciones geopolíticas como la seguridad en el Estrecho de Ormuz y la sensibilidad sobre Taiwán; las recientes sanciones de Washington a entidades financieras chinas por transacciones de crudo iraní añaden complejidad a estas maniobras. El éxito del encuentro se medirá por la capacidad de institucionalizar una coexistencia competitiva que reduzca riesgos sistémicos para la economía global.

La Integración de xAI en SpaceX

Esta semana se conoció la decisión de Elon Musk de disolver xAI para integrarla a la estructura de SpaceX bajo el nuevo sello SpaceXAI, lo que representa un movimiento estratégico de cara a su inminente oferta pública inicial (IPO). Este proceso de reestructuración corporativa no es más que la consolidación de una visión integral donde la inteligencia artificial se erige como pilar fundamental de la valoración de la empresa aeroespacial, estimándose que SpaceX buscará recaudar hasta 75 millardos de dólares, aspirando a una valoración inédita de 2 billones en los mercados de capitales. Esta cifra astronómica supera las métricas previas basadas en lanzamientos orbitales y la red Starlink, evidenciando un giro hacia la infraestructura tecnológica avanzada y su impacto en el ecosistema financiero.

La integración permitirá a la entidad capitalizar activos como el centro de datos Colossus 1, donde recientemente se formalizó una alianza con Anthropic para suministrar capacidad de procesamiento masivo. Musk proyecta una ventaja competitiva disruptiva mediante el despliegue de centros de datos espaciales diseñados para mitigar los altos costos energéticos terrestres, transformando a SpaceX en una potencia de computación global y preparando el escenario para el debut bursátil más ambicioso de la historia, donde la inteligencia artificial y la exploración interplanetaria convergen en un único ecosistema financiero.

EL ESPECIAL WMC de esta semana

Advanced Micro Devices, Inc.. Desde inicios del mes de Abril el mercado de semiconductores ha sido testigo de la extraordinaria revalorización de Advanced Micro Devices (AMD), cuya cotización ha trascendido la barrera de los 400 dólares tras años de habitar en la periferia de los gigantes consolidados del sector. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, la evolución de la empresa y además realizar consideraciones sobre su futuro en la industria de los semiconductores y la IA.

ENERGÍA

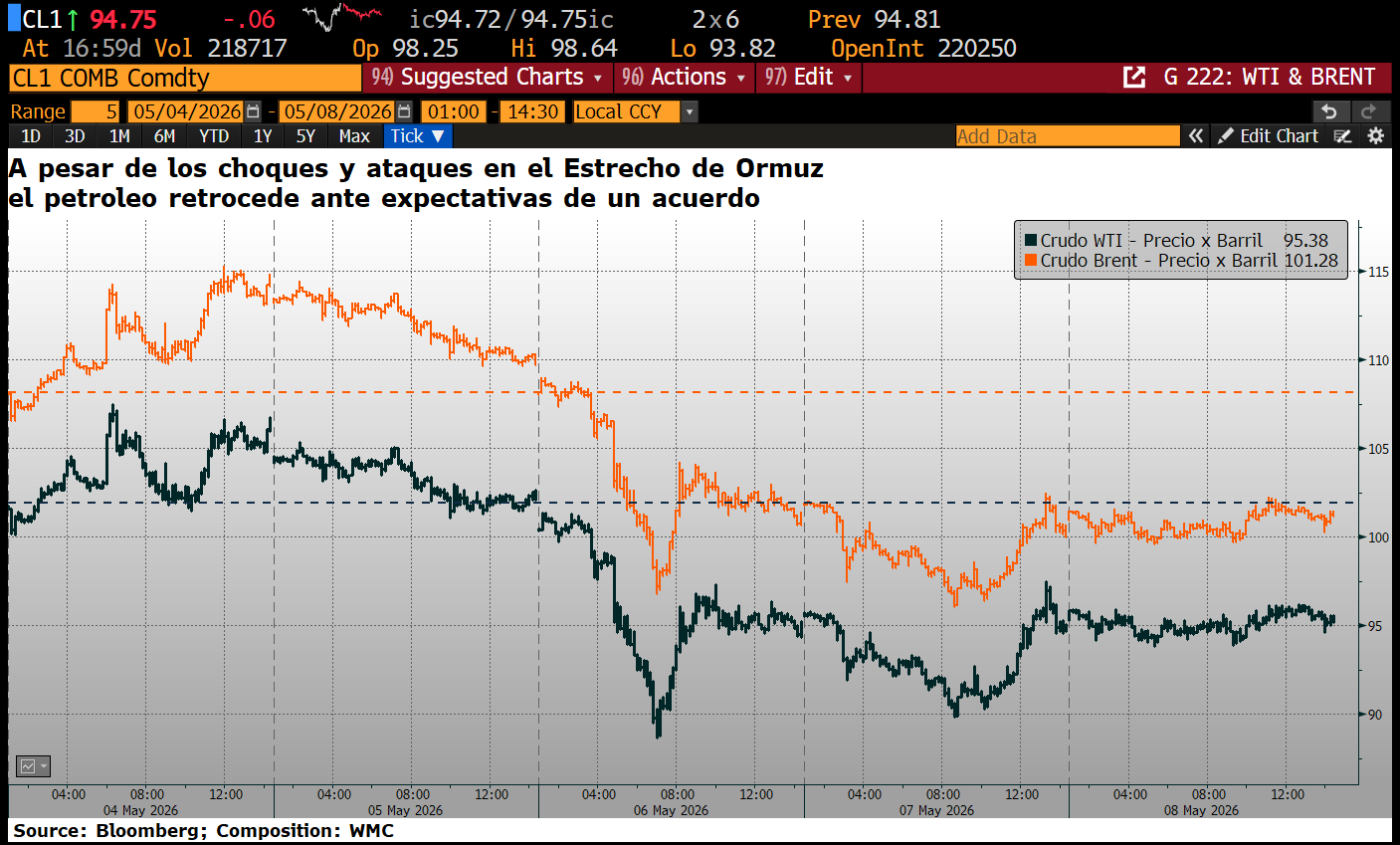

Los mercados petroleros se encontraron esta semana en una coyuntura de extrema volatilidad con una caída semanal cercana al 7% que sitúa al Brent en 100 dólares y al WTI en 95 dólares. Esta corrección oculta la fragilidad y lo tenso de la situación derivado de los recientes choques entre Estados Unidos e Irán en el Estrecho de Ormuz. Pese a los intentos de mediación en Pakistán, las hostilidades mantienen activa una prima de riesgo que desafía la estabilidad de los flujos energéticos globales. Véase gráfica

En el frente de la oferta, la erosión de los inventarios comerciales y de la Reserva Estratégica, con una caída conjunta de 7,5 millones de barriles, subraya la precariedad del suministro actual. No obstante, las exportaciones estadounidenses alcanzaron un récord de 8,2 millones de barriles diarios, actuando como un contrapeso crítico para las refinerías en Europa y Asia.

El mercado aguarda con cautela los informes de la OPEP y la AIE a divulgarse la semana entrante, junto con los datos comerciales de China. Estos factores determinarán si el choque de oferta se consolidará como un fenómeno estructural mientras persista la incertidumbre sobre el tránsito en Ormuz, un escenario que mantiene al mercado en alerta máxima ante la sensibilidad de los precios a cualquier nuevo titular geopolítico.

Gráfica 3. Evolución desde 04 al 08 de Mayo 2026 de la cotización diaria del Brent en linea naranja y en negra la del WTI. Fuente: Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 4 y el 8 de mayo de 2026, se negoció un total de Bs 9.407.231.776,85; ó unos 3.759.000 $/día. Cifra récord en lo que va de año

Los valores cuyos precios aumentaron, en el período, fueron Fondo Petrolia clase B (+16,84%), Fábrica Nacional de Cementos (+14,81%), Banco de Venezuela (+11,84%), Mercantil Servicios Financieros clase B (+5,38%), Banco del Caribe clase A (+4,49%), Manpa (+3%), Telares de Palo Grande (+1,19%) y Bolsa de Valores de Caracas (+1,02%).

CIERRES

Cierra su cotización BCV en 500,46

Sube 10.910 céntimos desde la semana pasada…

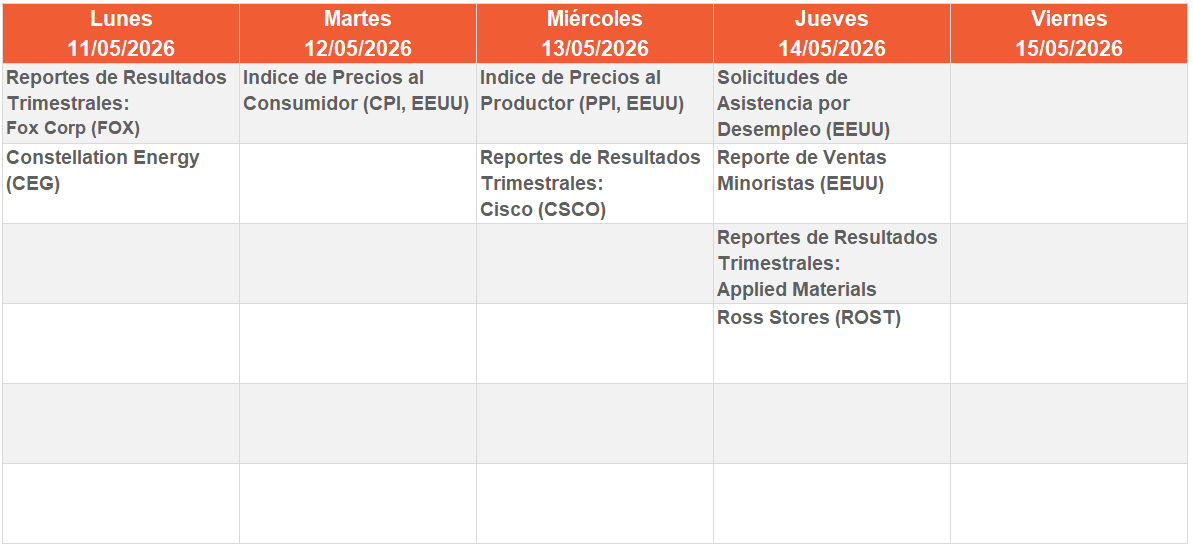

CALENDARIO PRÓXIMA SEMANA.

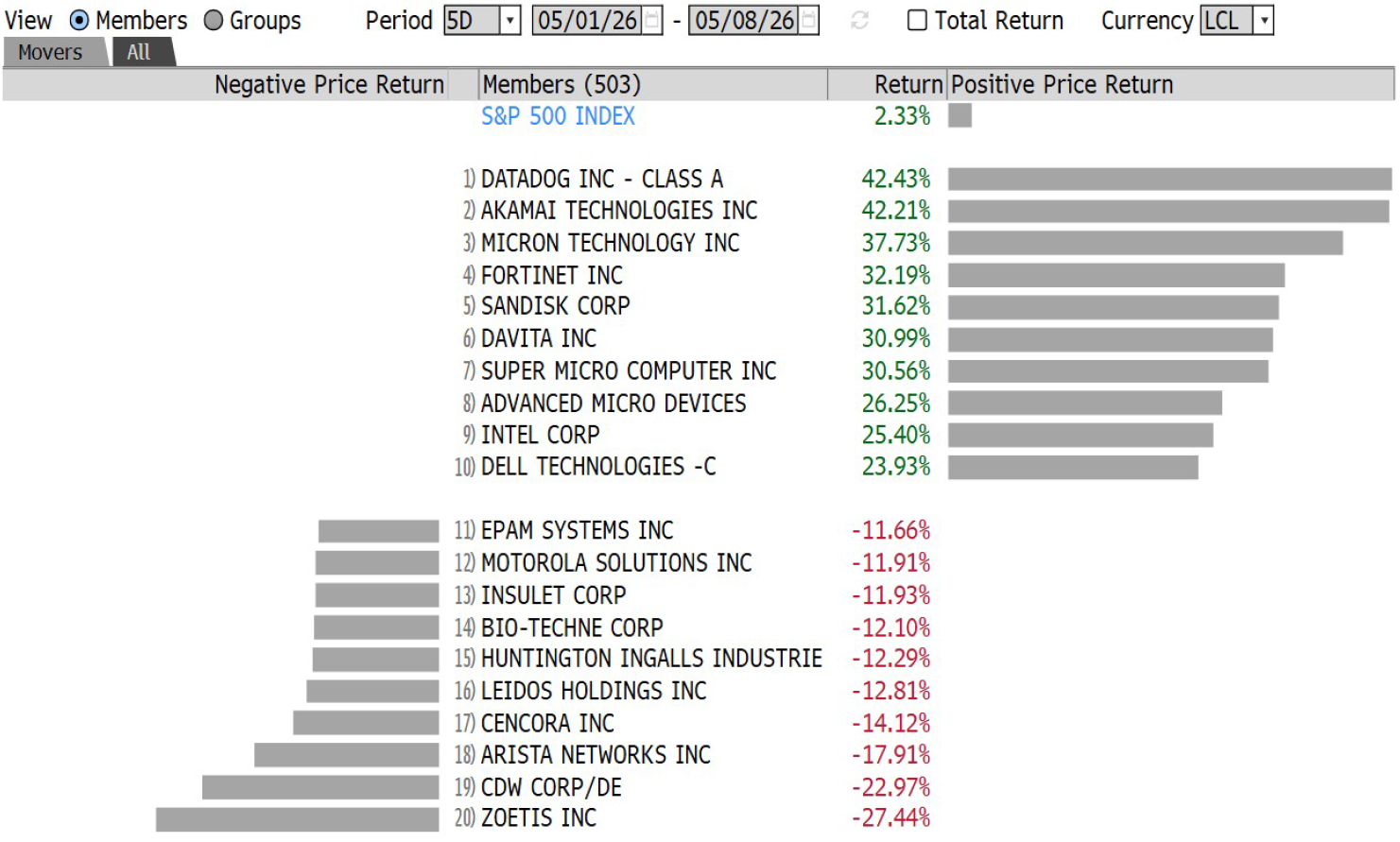

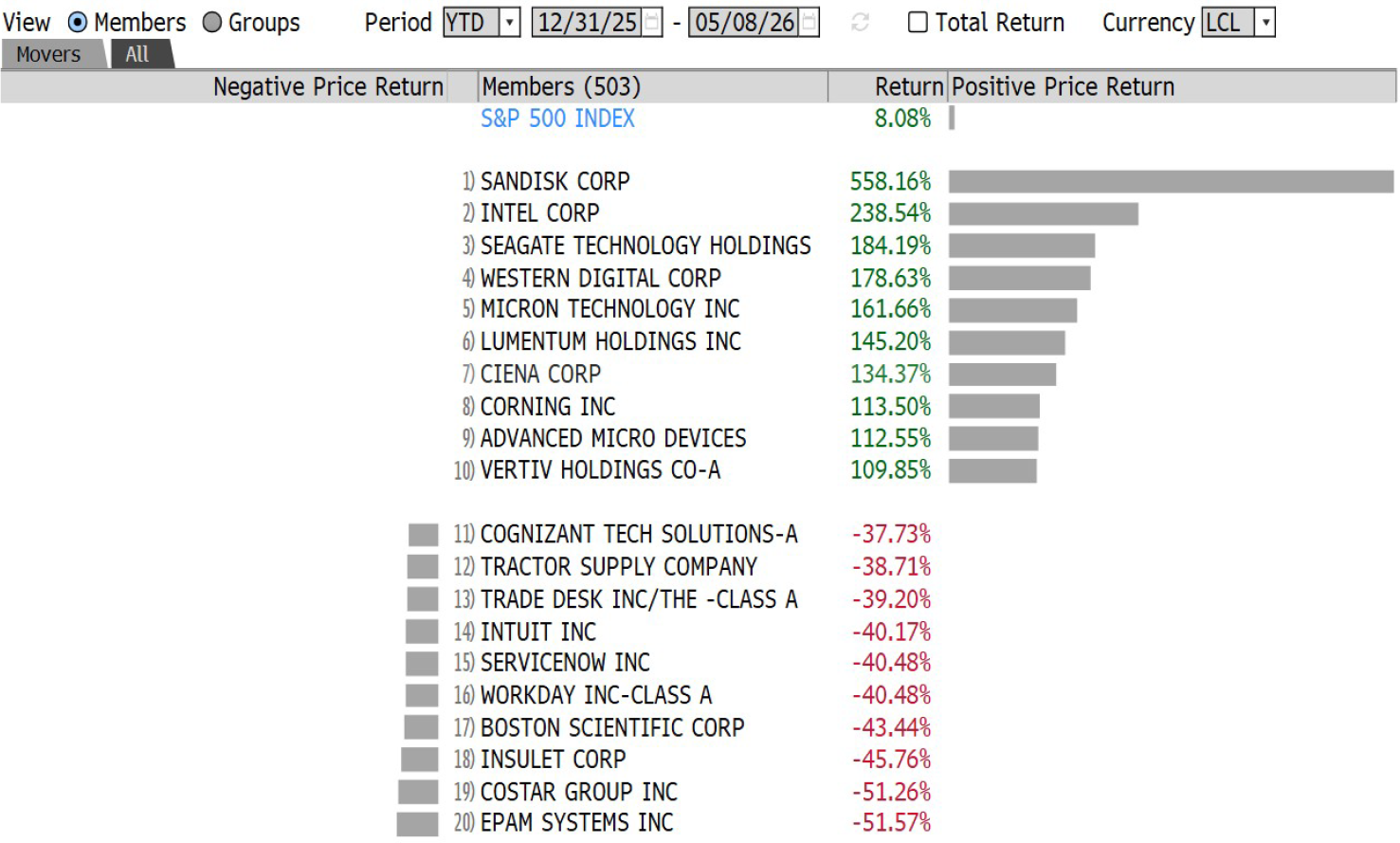

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha