Advanced Micro Devices, Inc.

El Especial WMC:

Desde inicios del mes de Abril el mercado de semiconductores ha sido testigo de la extraordinaria revalorización de Advanced Micro Devices (AMD), cuya cotización ha trascendido la barrera de los 400 dólares tras años de habitar en la periferia de los gigantes consolidados del sector.

Imagen: Logo de Advanced Micro Devices. Crédito AMD

AMD: el ascenso hacia el liderazgo

Este ascenso no representa un fenómeno aislado de euforia bursátil, sino que constituye el resultado de una metamorfosis estructural iniciada hace más de una década, la cual ha permitido a la compañía evolucionar desde una posición de riesgo de insolvencia hasta convertirse en un pilar indispensable de la infraestructura de cómputo global.

Los orígenes

La génesis de Advanced Micro Devices se remonta al 1 de mayo de 1969, cuando Jerry Sanders y siete antiguos colegas de Fairchild Semiconductor fundaron la empresa con el objetivo primordial de ofrecer componentes lógicos de alta fiabilidad. Durante sus primeras décadas de existencia, la compañía operó predominantemente bajo la sombra de Intel, actuando en gran medida como un proveedor secundario de tecnología, un papel que se consolidó de manera definitiva en 1982 tras un acuerdo de intercambio tecnológico que otorgó a la firma el derecho de fabricar procesadores basados en la arquitectura x86 para satisfacer las demandas de suministro de IBM, no obstante, esta relación se tornó conflictiva lo que llevó a la organización a buscar la innovación propia y el desarrollo de arquitecturas propietarias.

Momentos de brillantez técnica intermitente, como el lanzamiento del procesador Athlon en 1999, que logró superar la marca histórica de 1 GHz antes que su principal competidor, y la introducción de la arquitectura Opteron de 64 bits en 2003, demostraron de forma fehaciente que la empresa poseía la capacidad intelectual para desafiar la hegemonía establecida, no obstante, una serie de decisiones complejas y costosas, entre las que destaca la adquisición de ATI Technologies en 2006 por un valor de 5.400 millones de dólares, sumieron a la organización en una pesada carga financiera que se agravó durante la década de 2010 con el fracaso relativo de la arquitectura de procesadores Bulldozer.

Gráfica 2.1. Evolución desde Mayo 2021 de la revalorización relativa de la acción de AMD (línea negra); Intel (línea azul); y del índice de semiconductores del S&P 500 Fuente: Bloomberg . Composición WMC

Continuas dificultades llevaron a AMD al borde de la quiebra…

Pero llegó el cambio que la empresa necesitaba. El punto de inflexión definitivo para la organización ocurrió el 8 de octubre de 2014, fecha en la que la Dra. Lisa Su fue nombrada Directora Ejecutiva en un contexto donde el valor de la acción se ubicaba por debajo de los dos dólares y los rumores de una posible bancarrota eran una constante en los informes analíticos de la época.

Con una visión técnica sumamente refinada y una disciplina operativa inquebrantable, Lisa Su implementó una estrategia integral centrada en tres pilares fundamentales que han guiado a la firma hasta la actualidad:

la construcción de productos de alto rendimiento excepcionales,

la profundización de las relaciones estratégicas con clientes clave del sector de centros de datos

y la simplificación de los procesos de negocio para maximizar la agilidad corporativa.

Esta dirección estratégica permitió el desarrollo y lanzamiento de la arquitectura Zen en 2017, una apuesta existencial de la compañía que introdujo el innovador diseño basado en chiplets, (una técnica de ingeniería que permite ensamblar múltiples microchips pequeños para formar un procesador más potente, eficiente). Bajo su gestión, que ya supera los once años de liderazgo continuo, AMD ha dejado de competir exclusivamente por una ventaja en precio para posicionarse como el líder en rendimiento por vatio, capturando cuotas de mercado críticas tanto en el segmento de ordenadores personales como en el de servidores de alto rendimiento, donde sus procesadores EPYC se han consolidado como el estándar preferente para los principales proveedores de servicios en la nube a nivel mundial.

Gráfica 2.2. Evolución desde Marzo 2010 de la cotización de la acción de AMD. Fuente : Bloomberg, Composición: WMC

Frente a la competencia:

A pesar de estos éxitos notables en el mercado de procesadores centrales, la compañía ha enfrentado el desafío de operar a la sombra de NVIDIA en el ámbito de las unidades de procesamiento gráfico, dispositivos que se han vuelto esenciales para el entrenamiento y la ejecución de modelos avanzados de inteligencia artificial.

No obstante, la dinámica competitiva ha experimentado un giro dramático este 2026 con la consolidación en el mercado de la serie de aceleradores Instinct MI300 y, más significativamente, la nueva generación MI350 basada en la arquitectura de 3 nanómetros. Al priorizar de manera estratégica la capacidad de memoria y el ancho de banda, la empresa ha logrado que su hardware sea capaz de gestionar modelos de lenguaje con billones de parámetros de forma íntegra dentro de un solo chip, ofreciendo una eficiencia de procesamiento y un costo total de propiedad hasta un 40% superior a las soluciones competidoras. Este avance técnico de primer orden se ha visto respaldado por la maduración sustancial de su ecosistema de software abierto ROCm 7.0, el cual ha neutralizado de forma efectiva el foso defensivo de sus rivales al permitir que los desarrolladores e ingenieros de software migren sus algoritmos complejos con costes de transición mínimos.

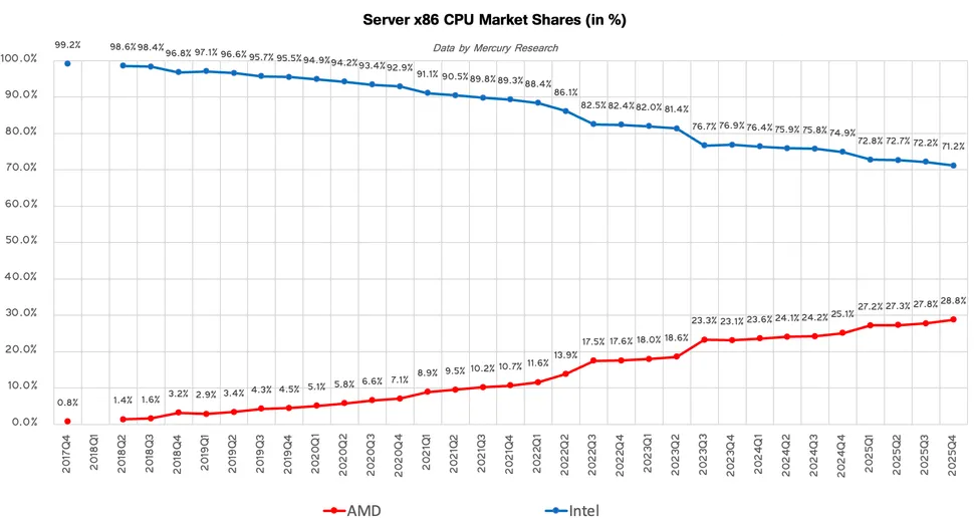

La gráfica 2.3 muestra la evolución de las cuotas de participación de mercado para proveedores de CPU para uso en servidores. A inicios del 2018 AMD no aparecía en el radar como proveedor de Server CPUs, hoy ostenta cerca del 30% del mercado global

Gráfica 2.2. Evolución de las cuotas de participación de mercado para proveedores de CPU para uso en servidores. Linea azul: Intel; linea roja: AMD. Fuente: Mercury Research

Resultados financieros

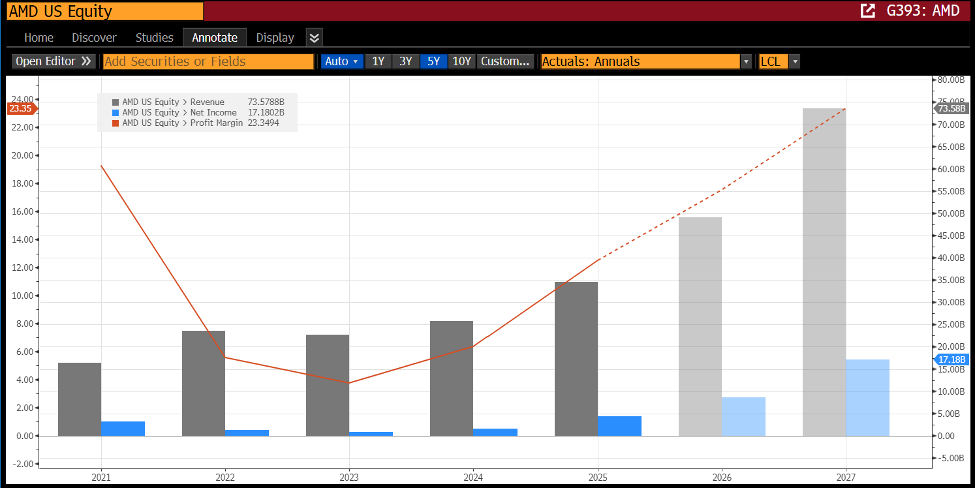

Los resultados correspondientes al primer trimestre de 2026 han actuado como el catalizador definitivo para que la valoración bursátil de la compañía superara con holgura la marca de los 400 dólares por acción. La firma reportó ingresos récord de 10.300 millones de dólares, cifra que representa un crecimiento interanual del 38%, impulsado fundamentalmente por un aumento extraordinario del 57% en la facturación proveniente del segmento de centros de datos. La rentabilidad también ha mostrado una trayectoria ascendente digna de mención, con márgenes brutos ajustados situándose en el 55% y un flujo de caja libre que se ha triplicado hasta alcanzar la cifra histórica de 2,600 millones de dólares en un solo trimestre, proporcionando a la gerencia la liquidez necesaria para financiar sus ambiciosos planes de expansión en el nodo de fabricación de 2 nanómetros. Véase gráfica 2.4

Gráfica 2.4. Resultados financieros de AMD desde 2021 y proyecciones. Evolución de los ingresos por ventas (columnas grises), de los ingresos netos (columnas azules); y de los márgenes netos (linea roja); . Fuente: Bloomberg, Composición: WMC.

Alianzas estratégicas

Uno de los pilares fundamentales que sustenta la confianza renovada del mercado en la sostenibilidad de este crecimiento es la asociación estratégica con OpenAI anunciada a finales del año pasado, la cual incluye un compromiso de suministro de hasta 6 gigavatios de potencia de cómputo y una estructura de warrants que otorga a la firma de inteligencia artificial la opción de adquirir hasta el 10% del capital social de AMD. Esta alianza no solo garantiza un volumen de ingresos masivo proyectado en más de 100,000 millones de dólares para los próximos cuatro años, sino que representa la validación técnica de la arquitectura Instinct frente a las exigencias operativas de los modelos de inteligencia artificial más avanzados que existen en la actualidad.

Paralelamente, la industria tecnológica está transitando con rapidez hacia la era de la Inteligencia Artificial Agéntica, una fase evolutiva en la que los sistemas no solo procesan información sino que ejecutan tareas autónomas complejas, lo que está provocando un resurgimiento masivo en la demanda de procesadores centrales de alto rendimiento para orquestar estos flujos de datos de manera eficiente. Esta tendencia ha alterado la relación técnica tradicional entre unidades de procesamiento central y gráfico en los centros de datos modernos, beneficiando directamente la posición de mercado de la compañía al ser una de las pocas entidades globales que posee un ecosistema de cómputo completo que integra procesadores, aceleradores gráficos y tecnologías de red bajo estándares de arquitectura abierta.

La trayectoria ascendente de Advanced Micro Devices representa la materialización de una visión estratégica de largo plazo, es decir, la transición exitosa desde ser una corporación que luchaba denodadamente por alcanzar la paridad tecnológica hasta convertirse en una organización que hoy define los límites del rendimiento en inteligencia artificial.

Hacia el futuro

La capacidad de la organización para gestionar las complejidades asociadas a la cadena de suministro en procesos de fabricación de vanguardia y su habilidad para capitalizar la convergencia entre el cómputo tradicional y la aceleración de modelos autónomos determinarán su permanencia como el arquitecto central de la infraestructura tecnológica de la próxima década.