Earnings Season Q1 2026

El Especial WMC:

La temporada de resultados del primer trimestre de 2026 se ha desarrollado bajo una dualidad de fuerzas que ha forzado una reevaluación profunda del riesgo sistémico y el valor intrínseco. Mientras que el índice S&P 500 ha reportado un crecimiento de beneficios extraordinario del 25.09%, marcando su nivel más alto desde finales de 2025.

Imagen: Imagen: crédito https://www.bigstockphoto.com/

En medio de una marcada volatilidad

El dinamismo del mercado ha ocurrido en el epicentro de una tormenta macroeconómica caracterizada por el estallido del conflicto bélico entre Irán Israel y EEUU a finales de febrero (lo que llevó al cierre del estrecho de Ormuz) y por una re estimación de la trayectoria de la inflación y la política monetaria.

El cierre del estrecho de Ormuz, (Véase Especial WMC del 11 Abril pasado) por donde transita aproximadamente el 20% del petróleo y el gas mundial, reconfiguró instantáneamente las expectativas de precios de los insumos y la energía. El petróleo Brent superó los $118 por barril a finales de marzo, lo que provocó un repunte del Índice de Precios al Consumidor (IPC) hasta el 3,3%, impulsado casi exclusivamente por el componente energético.

Esta crisis energética tuvo implicaciones para la Reserva Federal, que se vio obligada a reevaluar su posición, frustrando las esperanzas del mercado de una flexibilización más agresiva. La economía estadounidense, sin embargo, mostró una resiliencia sorprendente; el PIB real creció un 2.25% anualizado, apoyado por una productividad histórica, impulsada por la integración de tecnologías de IA que está permitiendo a las empresas producir más con menos recursos, mitigando parcialmente el impacto de los mayores costes operativos.

A pesar de lo complejo del entorno, el desempeño corporativo fue excepcional.

Con el 90% de las compañías del S&P 500 habiendo reportado, el 81% superó las estimaciones de crecimiento en Beneficios, una cifra significativamente superior a los promedios de 5 años (78%) y de 10 años (75%).

La magnitud de estas sorpresas fue del 17.61%, el nivel más alto registrado desde el primer trimestre de 2021.

Los beneficios netos agregados del S&P 500 muestran un impresionante crecimiento del 25,09%.

Los ingresos también mostraron vigor, con un 73% de las empresas superando las proyecciones .

La tasa de crecimiento agregada de la facturación del 10,5% ha sido la más alta desde mediados de 2022.

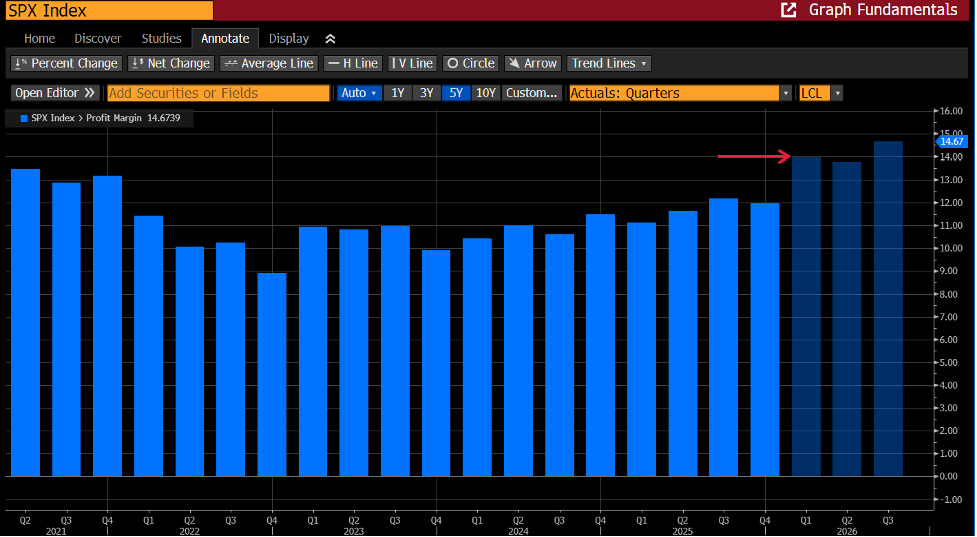

Esta fortaleza de los beneficios se ha traducido en márgenes de beneficio neto sin precedentes. El índice reportó un margen del 14% superando el récord previo de 13,4% del 2021. (Véase gráfica 2.1)

Gráfica 2.1. Evolución desde Q2 2021 de los promedios ponderados de las ganancias netas de las empresas en el índice S&P 500 Fuente: Bloomberg . Composición WMC

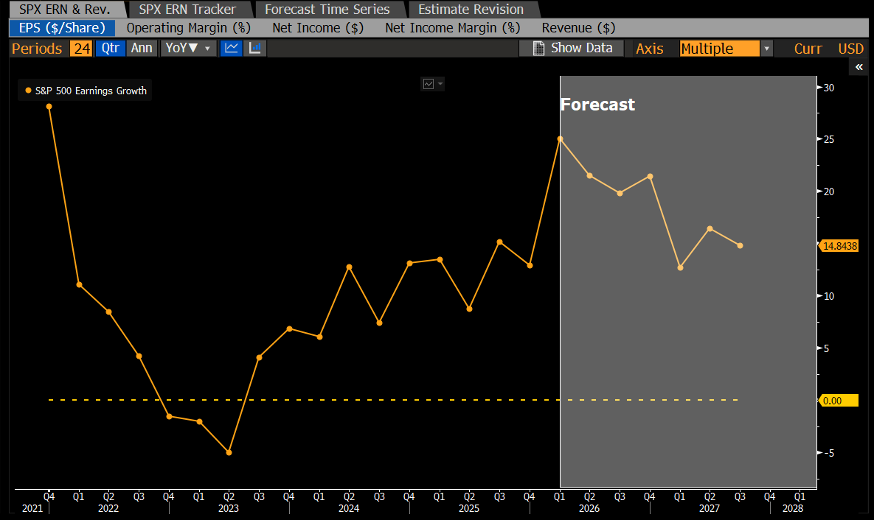

Ganancias por acción (EPS $/Acc.)

A pesar de que los márgenes netos del índice han alcanzado este récord histórico del 14%, sugiriendo una eficiencia operativa sin precedentes, la compresión en los múltiplos esperados para el siguiente año (Next 12 months EPS) se ubica en 19.4x, lo que refleja una creciente exigencia de los mercados por pruebas tangibles de monetización frente a la incertidumbre geopolítica y el shock energético. (Véase gráfica 2.2).

Gráfica 2.2. Evolución desde Q1 2021 del crecimiento de las Ganancias por Acción (EPS $/Acc.) de las empresas de en el índice S&P 500. Fuente: Bloomberg, Composición: WMC

Un mercado implacable:

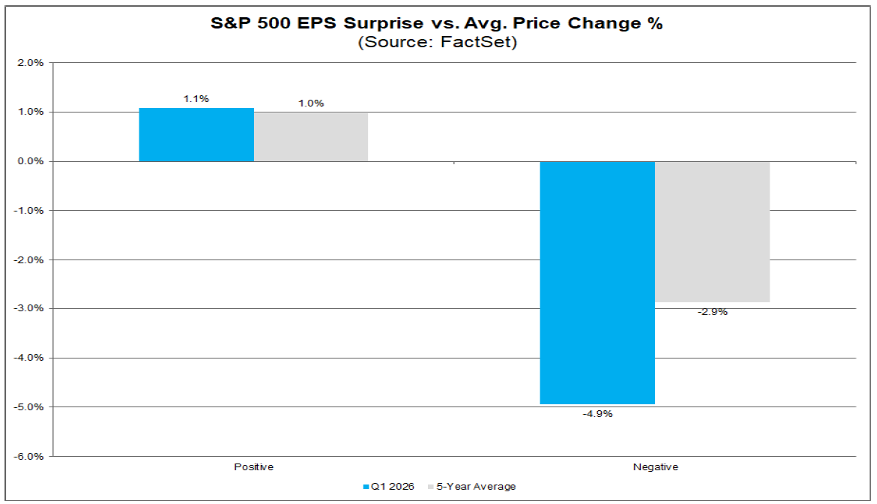

No obstante el éxito operativo demostrado por las empresas, un mercado extremadamente exigente ha castigado el desempeño: las empresas que no cumplieron con las estimaciones de beneficios vieron caer sus acciones un 4,9% en promedio en los dos días posteriores al reporte, un castigo mucho más severo que el promedio histórico de cinco años de 2,9%. Esto indica que en un entorno de valoraciones elevadas y riesgos geopolíticos latentes, el margen de error se ha reducido al mínimo. (Véase gráfica 2.3).

Gráfica 2.3. Impacto en el precio de las acciones en los dos días siguientes al reporte vs. la sorpresa presentada Fuente: FactSet.

Brillo no tan resplandeciente de la IA

La inteligencia artificial continúa siendo el motor primario del mercado, pero la narrativa ha evolucionado de la pura especulación hacia la ejecución industrial. La “Cesta de IA” de Bloomberg Intelligence (compuesto por la que considera las 44 empresas clave en el desarrollo de IA)ha generado el 71,1% del crecimiento total de los beneficios del S&P 500 en el trimestre. Los semiconductores lideran la carga con un asombroso crecimiento de beneficios del 123% impulsado por la demanda insaciable de chips para centros de datos.

Sin embargo, este crecimiento tiene un coste inmenso. El gasto en capital (Capex) de los cuatro grandes proveedores de nube (Amazon, Google, Microsoft y Meta) se proyecta en $670 millardos para el cierre del 2026. En el Q1, estas empresas reportaron que aumentaron su Capex de $71 millardos el año anterior a $129 millardos. Esta masiva inversión está canibalizando el flujo de caja libre (FCF). Por ejemplo, el FCF de Amazon cayó un 95% interanual hasta los $1,2 millardos, ya que reinvirtió casi todo su efectivo incremental en infraestructura de AWS.

La narrativa reiterada por el mercado durante los reportes de este Q es que esta ola de inversión podría enfrentarse a un “muro de depreciación” a partir de 2027, lo que obliga a las empresas a demostrar una monetización mucho más agresiva de sus servicios de IA para justificar sus valoraciones actuales.

Daños colaterales de la IA

Mientras en este trimestre el hardware de IA prosperó como nunca, el sector del software ha sufrido lo que los analistas denominaron el “SaaSpocalypse”. En febrero, aproximadamente $285 millardos en valor de mercado se evaporaron del sector de software en solo 48 horas. El catalizador fue la comprensión del mercado de que los nuevos agentes de IA autónomos (como "Project Operator" de OpenAI y "Claude Cowork" de Anthropic) podrían sustituir la necesidad de múltiples licencias de software basadas en el recuento de empleados.

Este fenómeno de “compresión de asientos” ha golpeado duramente a empresas como Salesforce, Workday y Adobe. Como resultado, las empresas de software se han visto obligadas a pivotar hacia modelos basados en resultados o consumo de tokens, en lugar de licencias por usuario.

Resultados por sector

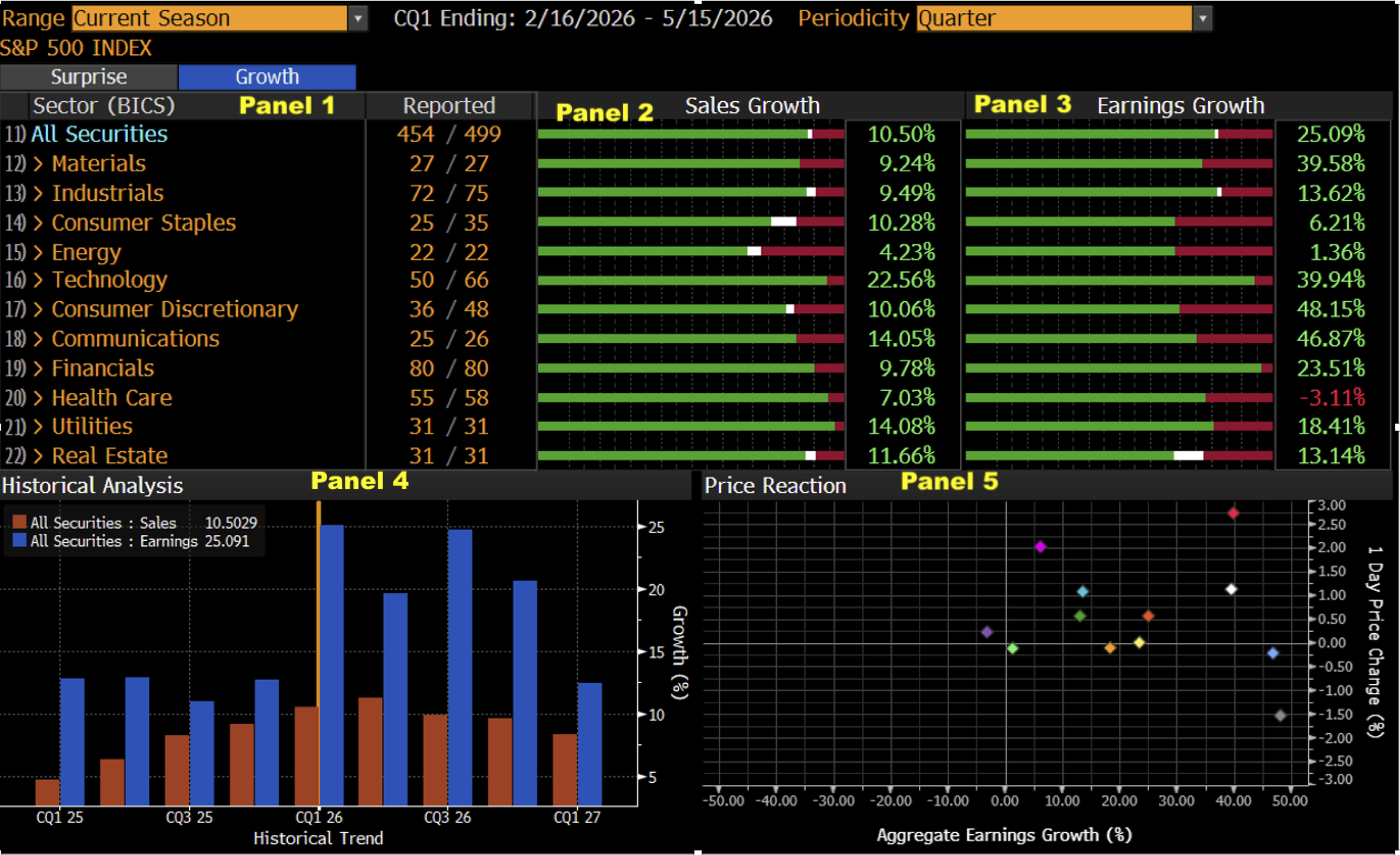

El crecimiento de los beneficios en el primer trimestre fue asimétrico. El sector Consumo Discrecional (que incluye a Amazon) lideró con un crecimiento del 48,15%, seguido por “Comunicaciones” (que incluye al Alphabet y Meta) con un 46,8%, Tecnología con un 39,94% y Materiales con un 39,8%. Por el contrario, el sector de Salud fue el único que registró un descenso interanual en sus ganancias (3,11%) afectado principalmente por un cargo extraordinario de $9,2 millardos de Merck relacionado con la adquisición de Cidara Therapeutics (sin este cargo, el sector habría crecido un 4,1%). Véase gráfica 2.4

Gráfica 2.4. Resumen de Análisis de Earnings Season Q1 2026. PANEL 1: Listado de sectores industriales de empresas en el S&P 500 y número de las que han reportado; PANEL 2: Gráfica de sorpresas reportadas respecto a las ventas pronosticadas: Las barras verdes indican la cantidad de empresas que reportaron superando los pronósticos, la blanca el numero de las que lo hicieron dentro del pronóstico, y la roja las que reportaron inferior al pronóstico; PANEL 3: Gráfica de sorpresas reportadas respecto a las ganancias pronosticadas; PANEL 4: evolución de tendencia del índice de sorpresa para ventas y ganancias; PANEL 5: Reacción del Mercado (medida como el % de cambio de precio de la acción versus el índice de sorpresa en las ganancias). Fuente: Bloomberg. Composición WMC

Lo que ha resultado claro:

La temporada de resultados del primer trimestre ha demostrado que, si bien la economía de los Estados Unidos y sus principales corporaciones poseen una capacidad de adaptación extraordinaria, los cimientos de la valoración bursátil atraviesan una transformación estructural. El impresionante crecimiento del 25,09% en los beneficios alimenta la tesis de que la inteligencia artificial está generando ganancias de productividad reales que permiten a las empresas absorber choques de costes energéticos y arancelarios. La bifurcación entre el hardware de IA, que disfruta de una bonanza sin precedentes, y el software tradicional, que enfrenta una crisis de identidad existencial, sugiere que la economía atraviesa proceso de “destrucción creativa” tecnológica que redefinirá los ganadores de la próxima década.

Lo que se espera

De cara a los próximos trimestres, la sostenibilidad del gasto en capital de los gigantes tecnológicos y la evolución del conflicto en el Medio Oriente serán los dos ejes críticos que determinarán si el S&P 500 puede mantener su trayectoria ascendente o si enfrentará una corrección por valoración a medida que los tipos de interés se mantengan elevados para combatir una inflación energética persistente.