Ormuz: Significado financiero

El Especial WMC:

El estallido del conflicto bélico el 28 de febrero pasado, con la ofensiva coordinada de Estados Unidos e Israel contra objetivos estratégicos en Irán, ha representado un momento decisivo para la estabilidad de los mercados financieros internacionales.

Imagen: Mapa del sector Ormuz en el teatro de operaciones del conflicto en el Medio Oriente. Crédito: eldestape

El Conflicto en el Golfo Pérsico: Una Reevaluación Profunda de la Estabilidad Financiera Global

Lejos de confinarse a una disputa regional, este enfrentamiento ha generado una onda expansiva que ha obligado a los inversionistas, gobiernos y bancos centrales a reconsiderar las primas de riesgo en todas las clases de activos.

Con el cierre efectivo del Estrecho de Ormuz el 4 de marzo y los ataques posteriores a instalaciones energéticas claves en la región, seguido de un cese al fuego temporal anunciado el pasado 8 de abril, el panorama actual combina un alivio inmediato con tensiones subyacentes que amenazan con alterar permanentemente los flujos de capital globales.

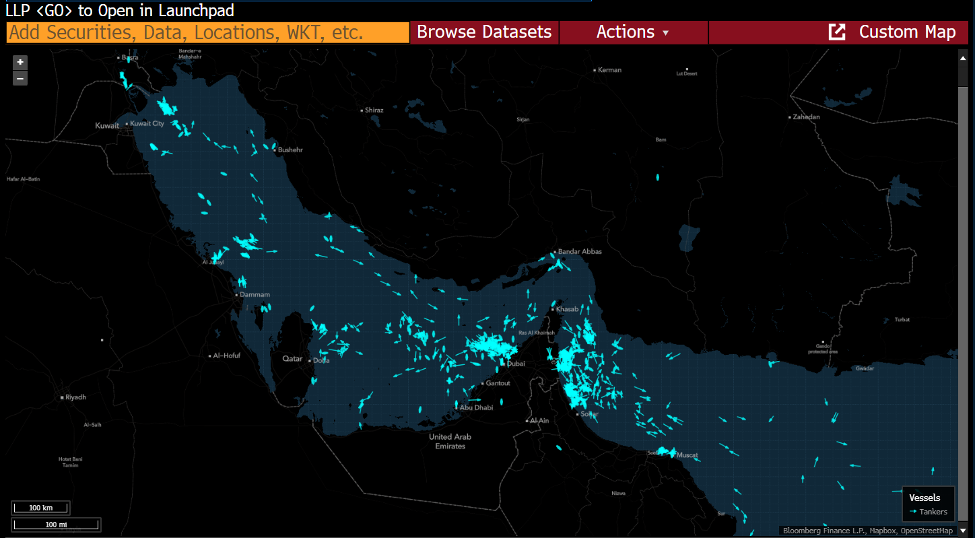

La respuesta inmediata al inicio del conflicto por el mercado energético ilustra con claridad la fragilidad de los equilibrios globales de suministro. El temor a una interrupción física en una de las regiones más productivas del mundo provocó una escalada violenta en las cotizaciones del crudo. Tanto el Brent como el West Texas Intermediate experimentaron repuntes iniciales del 10% al 13% en las primeras 48 horas, pero la verdadera crisis se materializó con el bloqueo del Estrecho de Ormuz (Véase gráfica 2.1), un corredor por el que transita aproximadamente el 20% del petróleo mundial y una porción significativa de gas natural licuado, ademas de otras materias primas vitales.

Gráfica 2.1. Tanqueros de Petroleo/Gas en las cercanías del estrecho de Ormuz.para el dia 10 Abril 2026. Fuente: Bloomberg . Composición WMC

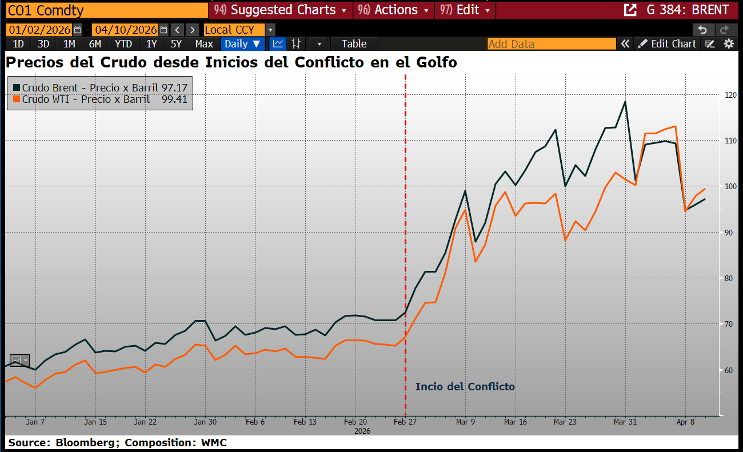

Suministro y precios del crudo

Según Reuters, esta interrupción representa la mayor disrupción de suministro en la historia del mercado petrolero, dejando atrapados alrededor de 8 millones de barriles diarios y forzando a productores como Arabia Saudita, Irak y Kuwait a reducir su producción ante el desbordamiento de sus instalaciones de almacenamiento.

Los precios del Brent superaron los 120 dólares por barril, mientras que el WTI duplicó su valor respecto a los niveles de principios de año, eliminando cualquier ancla fundamental en el mercado. Esta dinámica no solo reflejó pánicos especulativos, sino una reevaluación estructural de los riesgos geopolíticos en la valoración de las materias primas.. (Véase gráfica 2.2)

Gráfica 2.2:Evolución desde 02 de enero al 10 de abril de la cotización del WTI en linea negra. En linea naranja, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

Profundidad de los efectos

Europa sintió el impacto con particular intensidad, ya que el conflicto coincidió con niveles de almacenamiento de gas históricamente bajos, estimados en apenas el 30% tras un invierno riguroso. La parálisis de las exportaciones de Qatar, que redujo la capacidad de producción de gas natural licuado en un 17%, agravó la situación al limitar las alternativas de suministro. Para las economías del Viejo Continente, esto se tradujo no solo en mayores costos de calefacción y electricidad, sino en una amenaza directa a su sector manufacturero pesado, que opera con márgenes ya comprimidos. La dependencia europea de importaciones energéticas (cercana al 90% para el gas) ha resucitado recuerdos de la crisis de 2022, forzando a las industrias químicas y metalúrgicas a enfrentar una erosión adicional de competitividad. La combinación de precios elevados y menor disponibilidad ha generado presiones inflacionarias que se propagan a través de la cadena productiva, afectando desde el transporte hasta la generación eléctrica.

Reacción de los mercados de valores y monedas.

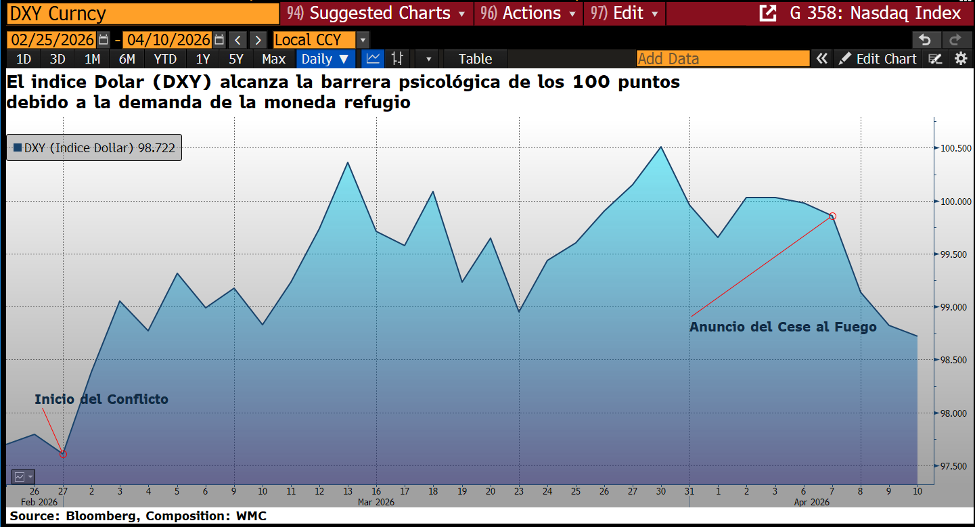

En paralelo, los mercados financieros exhibieron un patrón clásico de huida hacia la calidad, aunque matizado por la intensidad del choque inflacionario. El dólar estadounidense, como moneda de reserva global, capturó la mayor parte de los flujos defensivos. El índice DXY ascendió desde los 97,60 puntos a finales de febrero hasta superar la barrera psicológica de los 100, impulsado por la demanda de liquidez y la percepción de que la economía estadounidense, como exportador neto de energía, se encontraba mejor posicionada que sus pares europeos o asiáticos. Esta fortaleza del dólar, según observaciones de Bloomberg, reflejó no solo una preferencia por activos denominados en la divisa dominante, sino también una respuesta a la incertidumbre prolongada.

Gráfica 2.3. Evolución del índice DXY entre el 25 de Feb y el 10 de Abril. Fuente: Bloomberg, Composición: WMC.

Oro volátil

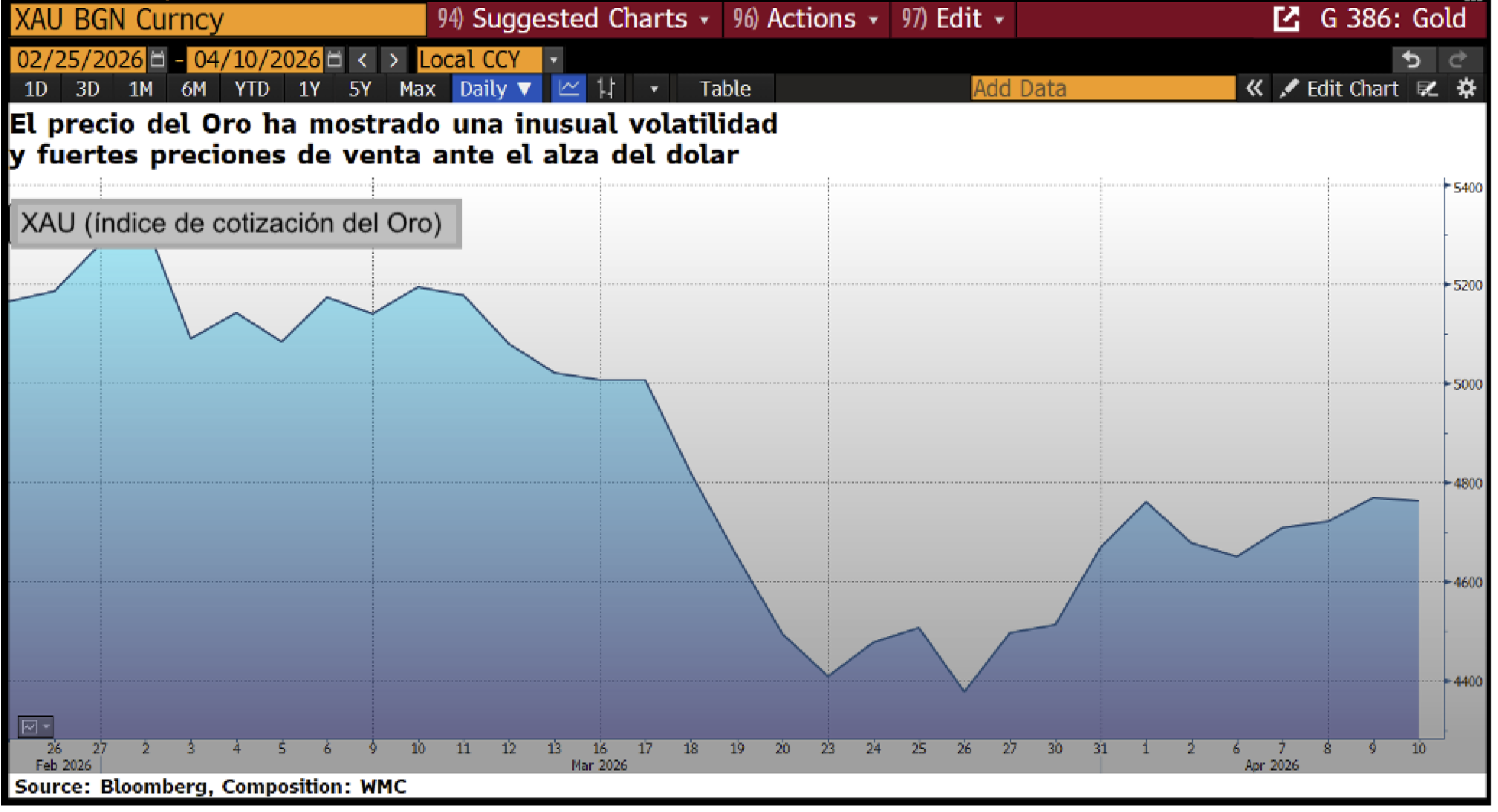

El oro, tradicional refugio en tiempos de guerra, mostró una volatilidad inusual que desafió las expectativas convencionales. Inicialmente repuntó un 5,2% superando los 5.246 dólares por onza ante el pánico y la cobertura contra la inflación energética; sin embargo, el fortalecimiento del dólar y el ascenso de los rendimientos de los bonos del Tesoro estadounidense -con el bono a diez años alcanzando el 4,3%- elevaron el costo de oportunidad de mantener el metal precioso. Esta corrección técnica lo situó cerca de los 4.490 dólares por onza a finales de marzo, ilustrando cómo, en entornos de tasas al alza, incluso los activos tradicionales de seguridad enfrentan presiones de venta. Véase gráfica 2.4.

Gráfica 2.4 Evolución del índice XAU entre el 25 de Feb y el 10 de Abril. Fuente: Bloomberg, Composición: WMC.

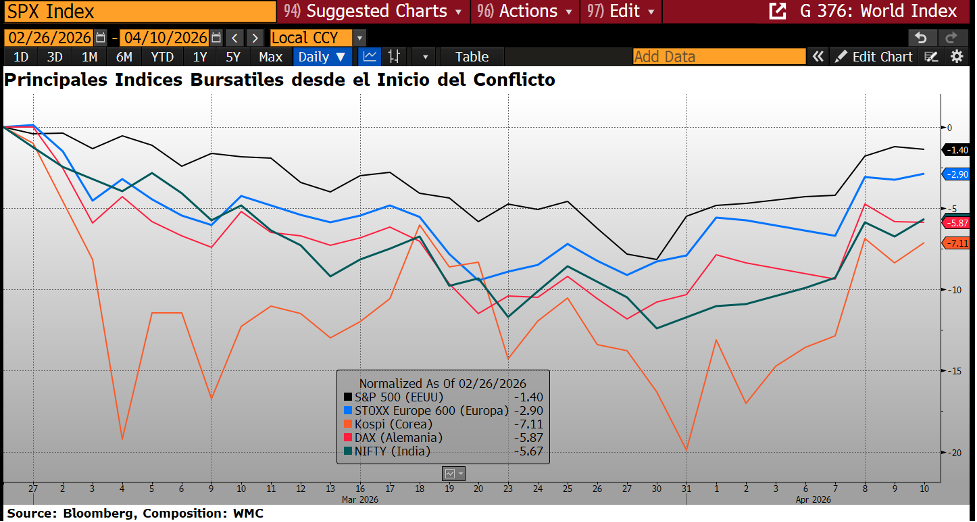

Afectación en los Mercados Emergentes

Las consecuencias para los mercados emergentes fueron particularmente severas. La salida de capitales hacia activos en dólares exacerbó las presiones inflacionarias locales al debilitar sus monedas. Economías con alta dependencia de petróleo importado, como India y Corea del Sur, vieron caer sus índices bursátiles en doble dígito, mientras la liquidez se concentraba en instrumentos de muy corto plazo. La incertidumbre sobre la duración del conflicto elevó la volatilidad implícita en las opciones del S&P 500; el VIX, conocido como el indicador del miedo, superó los 30 puntos desde el inicio de las hostilidades, reflejando un entorno de pánico agudo. Solo tras el anuncio del cese al fuego temporal el 8 de abril comenzó a normalizarse por debajo de los 20 puntos, aunque analistas advierten que la volatilidad residual persiste debido a las alteraciones permanentes en los fundamentos energéticos.

Fortaleza de los mercados de Renta Variable

La resiliencia del mercado de renta variable estadounidense resultó notable, recuperando cerca mas del 70% de las pérdidas iniciales tras las noticias diplomáticas, aunque el entorno de riesgo elevado se mantiene para las empresas.

Durante el conflicto, sectores específicos se han comportado como activos anticíclicos. La industria de defensa y ciberseguridad se benefició directamente del aumento en presupuestos militares y la necesidad de protección frente a amenazas híbridas. Compañías como Lockheed Martin y RTX Corporation lideraron repuntes, con avances del 3,37% y 4,71% respectivamente en las sesiones inmediatas al estallido, respaldados por contratos gubernamentales a largo plazo y un cuádruple incremento en la demanda de sistemas de defensa aérea y misiles, según datos de la industria. Este desempeño se sustenta en flujos de caja sólidos más que en mera especulación.

Batallas en el ambito cibernético

En el ámbito digital, el conflicto se extendió más allá del terreno físico. El ataque devastador contra Stryker Corporation el 11 de marzo, atribuido a grupos iraníes y que inutilizó más de 200.000 dispositivos en 79 países mediante técnicas de borrado masivo, sirvió de recordatorio brutal sobre la vulnerabilidad de la infraestructura corporativa. Este incidente ha contribuido a favorecer firmas especializadas en protección de redes y respuesta a amenazas estatales.

Los mas afectados inicialmente

En el extremo opuesto, el sector aeronáutico y el consumo discrecional sufrieron las consecuencias más duras. Las aerolíneas enfrentaron un escenario adverso con el costo del combustible de aviación duplicándose en el segundo trimestre, obligando a compañías como Delta a elevar tarifas y reducir capacidad para preservar liquidez.

Efectos en sectores aguas abajo

Uno de los impactos menos visibles inicialmente, pero igualmente profundos, fue la interrupción en el suministro de materias primas no energéticas. El Golfo Pérsico es un centro clave para la producción de helio, aluminio y fertilizantes. Qatar, responsable de aproximadamente un tercio del suministro mundial de helio (un subproducto esencial para la fabricación de semiconductores), vio afectada su producción tras los ataques, retirando cerca del 30% del mercado global en semanas. Esto amenaza directamente a fabricantes como TSMC y Samsung y, por ende, toda la cadena de suministro tecnológica. Simultáneamente, el alza del 50% en precios de urea y otros fertilizantes coincide con la temporada de siembra en el Hemisferio Norte, planteando riesgos a la seguridad alimentaria global.

Gráfica 2.4 Evolución de los principales índices bursátiles entre el 25 de Feb y el 10 de Abril. Fuente: Bloomberg, Composición: WMC

Tráfico marino amenazado

La logística marítima ha tenido que adaptarse a costos astronómicos. La redirección de buques añade miles de millas náuticas y hasta 15 días a los tiempos de tránsito, reduciendo efectivamente la oferta de contenedores y elevando los fletes. Este “impuesto logístico” se traslada inevitablemente al consumidor final, alimentando presiones inflacionarias adicionales.

Politicas monetarias en jaque

Para los bancos centrales, el desafío es monumental: La combinación de desaceleración económica por altos costos energéticos y inflación galopante ha revivido el espectro de la estanflación. El Banco Central Europeo mantuvo tasas invariables en su reunión del 19 de marzo, pero revisó al alza sus proyecciones de inflación para 2026 hasta el 2,6%, con un pico del 3,1% en el segundo trimestre, mientras recortaba expectativas de crecimiento del PIB de la eurozona al 0,9%. En Estados Unidos, la Reserva Federal descartó recortes de tasas esperados, priorizando el anclaje de expectativas inflacionarias ante precios de gasolina superiores a los 4 dólares por galón.

La geopolitica económica, de ahora en adelante

Los mercados de valores revelaron una clara divergencia geográfica. Mientras el S&P 500 y el Nasdaq mostraron capacidad de recuperación apoyada en sectores tecnológicos y energéticos, los índices europeos como el DAX sufrieron caídas más pronunciadas por su exposición a energía importada y industrias químicas dependientes del gas natural.

En Asia, economías como Japón y Corea del Sur enfrentaron crisis agudas por su dependencia casi total de importaciones del Golfo. Incluso las naciones del Consejo de Cooperación del Golfo, pese a ser productoras, vieron paralizadas sus economías por el bloqueo de su única ruta de salida, lo que generó colapsos en la confianza empresarial y disparos en precios locales de alimentos entre el 40% y el 120%, al importar más del 80% de sus calorías.

A largo plazo, el uso del Estrecho de Ormuz como arma económica ha puesto de manifiesto que el control de puntos de estrangulamiento geográficos puede neutralizar temporalmente el poderío financiero occidental, forzando una reevaluación de primas de riesgo en seguros, fletes y materias primas críticas. Esta crisis probablemente acelerará la regionalización de las cadenas de suministro y el impulso a la independencia estratégica en sectores como semiconductores, helio y fertilizantes, al demostrar que la dependencia del Golfo Pérsico constituye una vulnerabilidad sistémica inaceptable.

La estabilidad financiera global dependerá en gran medida de la capacidad de los bancos centrales para navegar este entorno estanflacionario sin precipitar una recesión profunda, en un mundo donde la geopolítica ha pasado a ser un factor determinante en la fijación de precios y la asignación de capital.

Aunque el cese al fuego temporal ofrece un respiro, las implicaciones estructurales de estos eventos sugieren que los mercados operarán bajo un nuevo paradigma de riesgo elevado, donde la resiliencia económica se medirá no solo por fundamentos macroeconómicos, sino por la capacidad de adaptación a shocks geopolíticos recurrentes.