El gigante de “Los Gatos”

El Especial WMC:

Los Gatos, California alberga la sede corporativa de NETFLIX Inc. (NFLX), empresa líder en el competido segmento de Video Streaming (reproducción en línea) que esta semana presento el muy esperado resultado Q1 2026

Imagen: Logotipo de Netflix. Crédito: Netflix

La historia de Netflix es un clásico de innovación implacable.

Fundada en 1997 por Reed Hastings y Marc Randolph como un servicio de alquiler de DVD por correo, la empresa pivotó en 2007 hacia el streaming en un momento en que la banda ancha empezaba a despegar. Aquella decisión temprana le otorgó una ventaja de primer movimiento que pocos rivales han podido igualar. Para 2013, con el lanzamiento de House of Cards, Netflix ya invertía agresivamente en contenido original, pasando de ser un distribuidor a un creador de cultura global.

Su expansión internacional (hoy presente en más de 190 países) fue meticulosa: adaptaba ofertas locales, invertía en producciones regionales y aprovechaba su algoritmo de recomendación para maximizar el engagement. Ese motor de personalización, alimentado por miles de millones de horas de datos de visualización, se convirtió en el núcleo de su moat competitivo.

A diferencia de competidores que dependen de bibliotecas heredadas o bundles, Netflix construyó una experiencia adictiva que convierte a los suscriptores en usuarios fieles. Para finales de 2025 la compañía ya gestionaba cómodamente un ecosistema que generaba Free Cash Flow positivo sostenido, permitiendo reinversión en contenido sin sacrificar rentabilidad.

Ese moat (escala global, tecnología de recomendación y una marca sinónima de “must-watch”) sigue intacto, pero ha evolucionado. Netflix ya no compite solo por suscriptores; compite por el tiempo de pantalla en un mundo saturado.

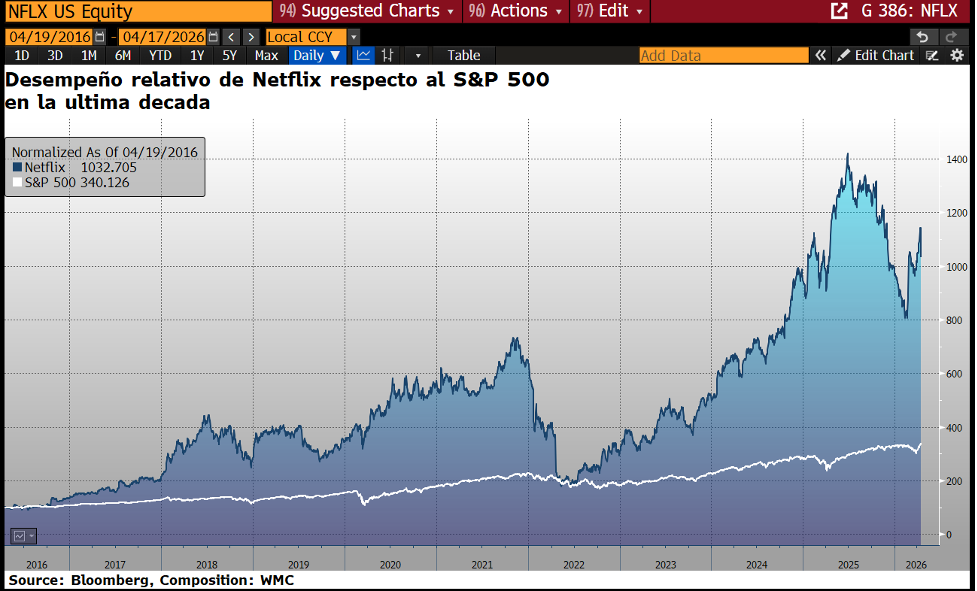

Gráfica 2.1. Evolución de la revalorización relativa de las acciones de Netflix (línea azul) en comparación con la revalorización del índice S&P 500 (línea blanca), en el 19 de Abril 2016 a la fecha . Fuente: Bloomberg . Composición WMC

Estrategia actual y fuentes de ingresos

La empresa centra sus esfuerzos en tres palancas claras: más valor de entretenimiento, mejor monetización y expansión más allá del video en linea tradicional.

El tier con publicidad, (opción de suscripción que incluye publicidad y avisos comercales) lanzado progresivamente desde 2022, es un ejemplo brillante. En el Q1 2026 representó más del 60 % de las nuevas suscripciones en mercados donde está disponible, con más de 4.000 millones de clientes en planes “ads” y un crecimiento interanual del 70 %. La compañía proyecta duplicar sus ingresos por publicidad en 2026, acercándose a los 3.000 millones de dólares.

Al mismo tiempo, eventos en vivo (como el récord de 31,4 millones de espectadores en Japón para el World Baseball Classic) y el impulso a podcasts de video y gaming demuestran que Netflix busca capturar momentos de consumo casual y familiar.

Netflix proyecta ingresos de $51,3 millardos de dólares y utilidades netas de $14,6 para el cierre del 2026 (un crecimiento en la última década de 480% en los ingresos y 77 veces en las utilidades netas) (Véase gráfica 2.2)

Gráfica 2.2. Netflix: Evolución desde 2016 de los ingresos anuales y proyecciones. En columnas grises los ingresos por venta; y en columnas azules los ingresos netos. Fuente : Bloomberg, Composición: WMC

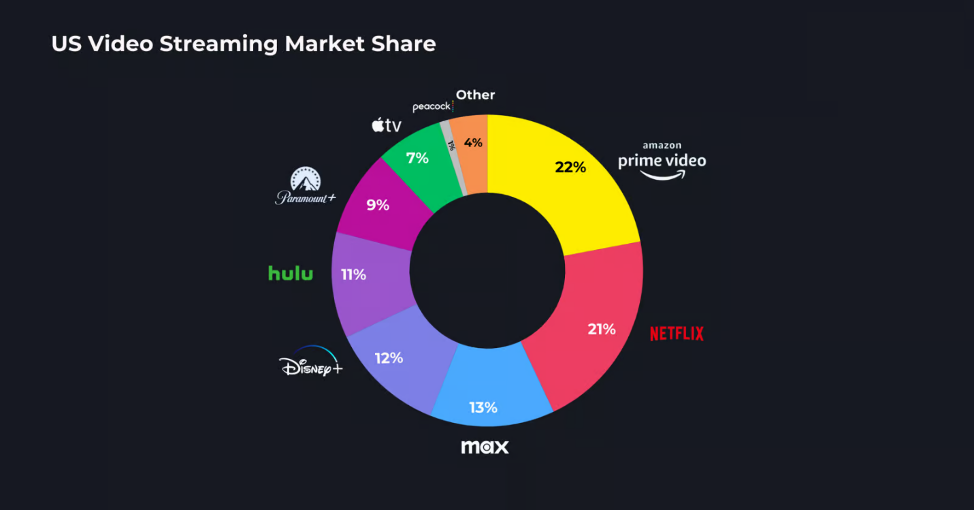

El competido segmento de Video Streaming

La infografía 2.3 muestra como se reparten el mercado los varios participantes, donde se observa la destacada posición de Netflix, que busca diversificar y ampliar su base de suscripción mediante la estrategia de lanzamiento inminente de la Netflix Playground, una app standalone para juegos narrativos y para niños. Ahora no se trata solo de series y películas, sino de convertirse en el destino de entretenimiento por excelencia.

Gráfica 2.3. Participación en el mercado norteamericano del segmento de Video Streaming (reproducción en línea) por parte de las empresas competidoras. Fuente: Bloomberg, Composición: WMC.

Puja por Warner Bros Discovery (WBD)

La reciente apuesta por la adquisición de Warner Bros Discovery ilustró perfectamente esta ambición estratégica. En diciembre de 2025, Netflix anunció un acuerdo valorado en 82.700 millones de dólares para adquirir los estudios, HBO Max y el catálogo HBO (mediante la separación de estos de la división de redes lineales de Discovery). Era un movimiento lógico: sumar propiedad intelectual icónica (Harry Potter, DC, Game of Thrones) habría reducido la dependencia de licencias caras y acelerado el crecimiento en un mercado cada vez más consolidado. Sin embargo, en febrero Paramount Skydance presentó una oferta superior que el consejo de WBD aceptó. Netflix decidió no igualarla, priorizando disciplina de capital. Recibió una tarifa de terminación de 2.800 millones de dólares (que se sumó a los resultados del Q1 2026) pero el mensaje fue claro: el gigante no pagará cualquier precio por crecimiento inorgánico.

Esta decisión, aunque decepcionó a algunos analistas que veían en la operación una consolidación irreversible, refuerza la tesis de que Netflix prefiere construir su propio moat orgánico antes que asumir riesgos regulatorios o de integración elevados.

Los resultados del Q1 2026

Los resultados del primer trimestre de 2026, publicados esta semana, reflejaron su diciplina: ingresos por 12.250 millones de dólares, un aumento del 16 % interanual, y un beneficio neto de 5.280. El Free Cash Flow proyectado para 2026 (alrededor de 12.500 millones de dólares) permitirá ahora recompras de acciones (1.300 millones ya ejecutados en el trimestre y 6.800 millones autorizados restantes) y posibles oportunidades selectivas de M&A o partnerships.

Los números del Q1 confirmaron que el modelo funciona incluso en un entorno maduro. El crecimiento de membresías fue saludable, con engagement en máximos históricos. El margen operativo alcanzó el 32,3 %, y el flujo de caja operativo superó los 5.280 millones de dólares. Véase en gráfica 2.4. una infografía con las estadísticas clave de la empresa

Gráfica 2.4 Infografía con las estadísticas clave de la empresa para el 2026. Fuente y diseño: WMC, a partir de datos reportados por Netflix y Bloomberg.

Desafíos en el horizonte

Sin embargo, ninguna historia de éxito está exenta de amenazas. La más mencionada por analistas y por el propio management es YouTube. No se trata de un competidor directo de suscripción, sino de un rival por la atención: en métricas de Nielsen, YouTube captura a menudo más tiempo de visualización de TV en EEUU que Netflix, gracias a su modelo gratuito y descubrimiento algorítmico impulsado por redes sociales.

TikTok y los videos cortos están empeorando la situación: aunque Amazon Prime y Disney+ intentan ganar terreno ofreciendo paquetes con otros servicios o deportes en vivo, el verdadero problema para Netflix es la lucha por “nuestro tiempo libre”. Ya no solo se compite contra las otras ofertas del streaming, sino contra cualquier cosa que nos mantenga pegados a la pantalla.

Para combatir esta tendencia, Netflix ejecutará una renovación total de su experiencia móvil a finales de abril de 2026. Esta actualización incluirá un feed de descubrimiento de video vertical diseñado para que los miembros interactúen con clips de su catálogo y descubran nuevas producciones de forma dinámica. De esta manera buscara dar la batalla por los micromomentos de atención durante el día, utilizando herramientas de inteligencia artificial generativa para ofrecer recomendaciones más precisas, transformando la aplicación móvil en un destino de consumo recurrente. Además, la empresa planea el lanzamiento de Netflix Playground para niños lo que podría ser la próxima frontera de monetización.

Reed Hastings se va.

Con el último reporte de resultados, Netflix dio a conocer la noticia de la salida de Reed Hastings del consejo directivo en junio de este año, cerrando así un capítulo fundacional. Hastings no solo inventó el modelo; moldeó una cultura de “high performance” basada en innovación, integridad y foco obsesivo en el disfrute de los suscriptores, sin embargo Ted Sarandos y Greg Peters, co-CEOs desde 2023, han demostrado que la transición ya está consolidada. Su liderazgo ha impulsado la rentabilidad y la diversificación sin perder el ADN innovador. Esto reduce el riesgo de “persona-clave” y abre espacio para que Netflix evolucione hacia un nuevo capítulo estratégico.

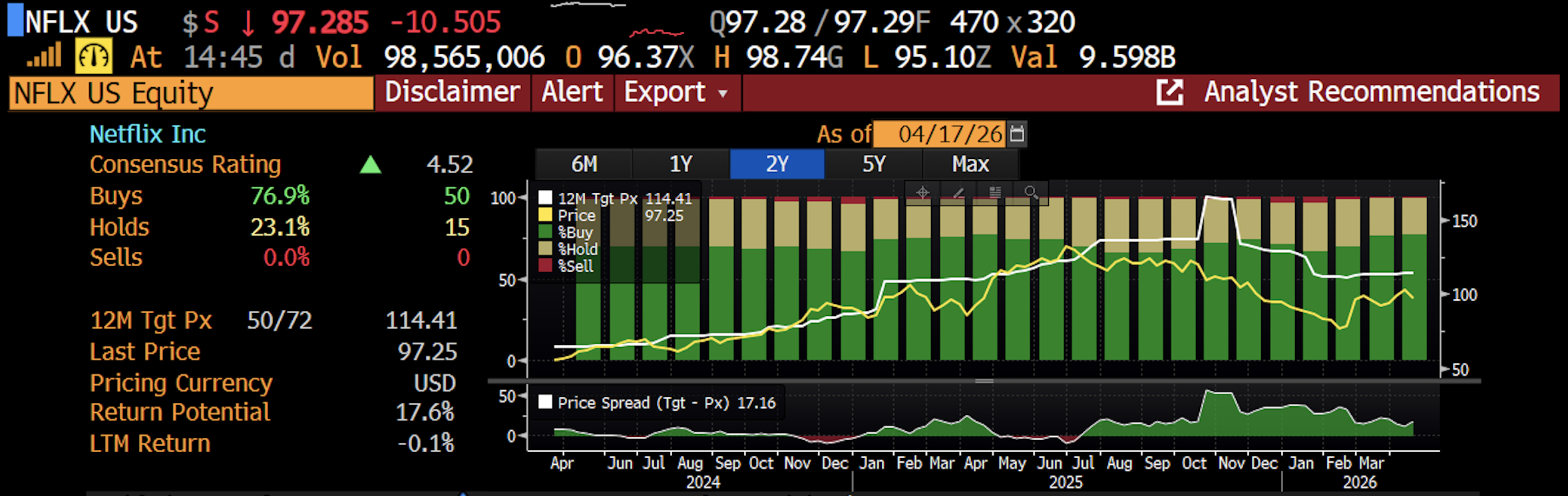

El debate entre los analistas en torno a Netflix es intenso.

La tesis alcista (Véase gráfica 2.5), se centra en la ejecución independiente y la disciplina del capital, destacando que Netflix ya no gasta de manera descontrolada y ha optimizado su inversion en contenido para disparar los márgenes. Por el contrario, los escépticos advierten sobre la saturación del mercado en regiones maduras, donde el crecimiento depende ahora de aumentos de precios anuales. Sin embargo algo es cierto: hasta ahora, Netflix ha respondido a cada desafío con una capacidad de adaptación sobresaliente. (Véase gráfica 2.5).

Gráfica 2.5 Consenso de los analistas en torno a la acción NFLX al cierre del mercado del 17 de Abril 2026. Fuente: Bloomberg, Composición: WMC

Hacia el futuro

Netflix ya no es el joven rebelde de Silicon Valley que quería quemar el sistema; es ahora el arquitecto del nuevo ecosistema de entretenimiento, un gigante que, lejos de estancarse, parece estar apenas comenzando a explorar el verdadero potencial de su alcance global.