Spacex, a cotizar en bolsa

El Especial WMC:

El sistema financiero internacional se encuentra a la espera de la inminente salida a bolsa de Space Exploration Technologies Corp, (mejor conocida como SpaceX) un evento que promete redefinir no solo la industria aeroespacial, sino la estructura misma de los índices bursátiles globales.

Bajo la dirección estratégica de Elon Musk y la gestión operativa de Gwynne Shotwell, SpaceX ha dejado de ser un proveedor de servicios de lanzamiento para consolidarse como un conglomerado tecnológico integrado que fusiona el transporte orbital, las telecomunicaciones por satélite y la inteligencia artificial de frontera.

Imagen: Logotipo de Space Exploration Technologies Corp. Composición WMC

Un IPO de 1,75 Billones

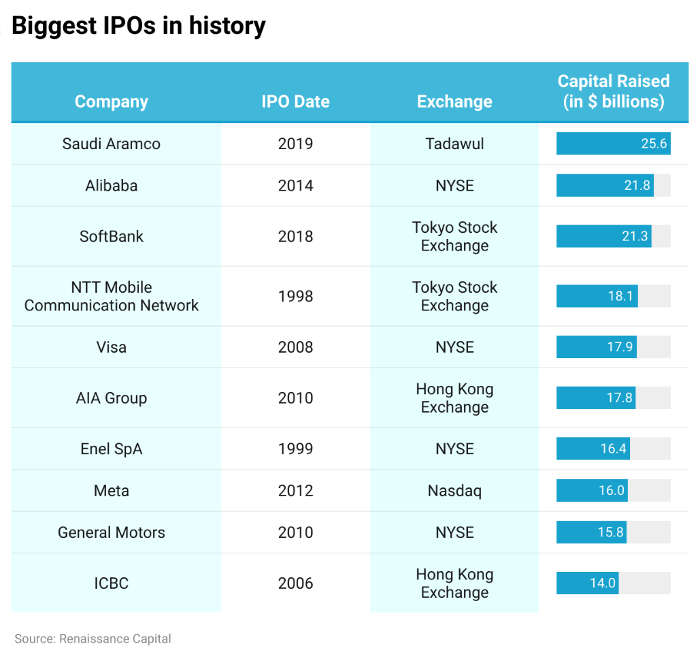

La decisión de tramitar la autorización para hacer una oferta pública inicial (IPO) en junio de este año, con un objetivo de recaudar hasta 75 mil millones de dólares, responde a una lógica de capitalización que busca consolidar el dominio absoluto de su red Starlink y, fundamentalmente, proporcionar el oxígeno financiero necesario para la ambiciosa y costosa integración de su nueva división de inteligencia artificial, xAI. Este movimiento representaría el debut bursátil más valorado de la historia, superando incluso el IPO de Saudi Aramco (SAR), que marcó una recaudación récord de 25 millardos de dólares (Véase gráfica 2.1).

Las proyecciones sitúan la capitalización de mercado inicial de la firma en torno a los 1,75 billones de dólares, posicionándola instantáneamente en el selecto grupo de las cinco empresas más valiosas del planeta junto a gigantes como Microsoft, Nvidia y Alphabet.

Gráfica 2.1. Mayores IPOs en la historia de los mercados bursátiles. Fuente: Renaissance Capital

Evolución en la valoración de SpaceX

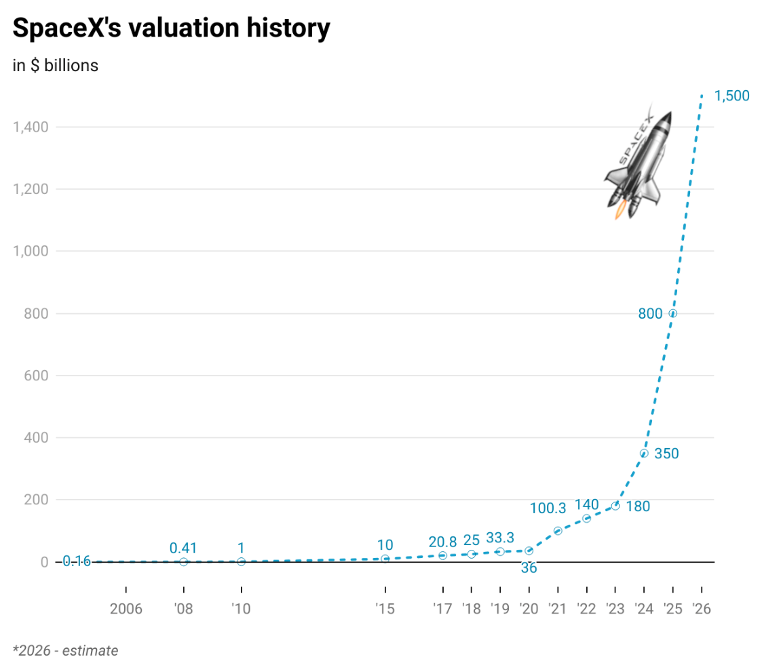

La metamorfosis de la valoración de SpaceX durante los últimos dos años ha sido impulsada por una serie de maniobras corporativas que culminaron el pasado 2 de febrero de 2026 con la fusión/absorción de xAI en una operación de intercambio de acciones que dio a la compañía combinada una valoración de 1,25 billones de dólares. Esta transacción, que otorgó a xAI una valoración implícita de 250 mil millones de dólares, ha transformado la tesis de inversión de la compañía, obligando a los analistas a evaluar a SpaceX no como una empresa industrial pesada, sino como un motor de innovación verticalmente integrado. (Véase gráfica 2.2)

Gráfica 2.2. Evolución en la valoración de SpaceX. Fuente: Reuters

El flujo de caja necesario

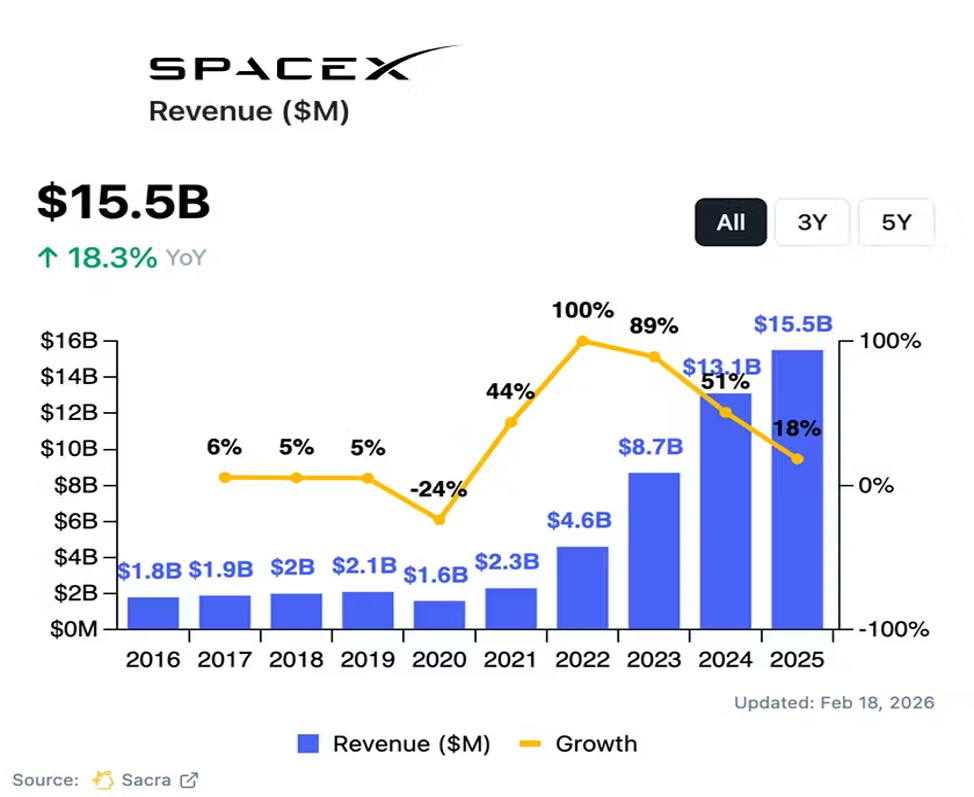

Pero también esta integración vertical ha introducido una nueva variable de riesgo que explica, en gran medida, la urgencia de Musk por acceder a los mercados capitales públicos en este momento preciso: Mientras que el negocio de lanzamiento de cohetes y la red Starlink han demostrado una rentabilidad operativa robusta -con ingresos cercanos a los 16 mil millones de dólares y beneficios netos de 8 mil millones para el cierre de 2025- (Véase gráfica 2.3), la división xAI representa una operación de consumo intensivo de capital que está quemando aproximadamente 1,000 millones de dólares mensuales para sostener el desarrollo de sus modelos Grok y la infraestructura de computación necesaria.

Recurrir al mercado de capitales mediante una IPO se perfila entonces como una estrategia vital para cubrir el “cash burn” o quema de efectivo derivado de la carrera armamentista en subsector de la inteligencia artificial. A pesar de que Starlink ha alcanzado los 10 millones de suscriptores activos en febrero de 2026 y genera un flujo de caja libre positivo, las ambiciones de Musk de construir centros de datos orbitales bajo el “Proyecto Celestia” requieren una inversión en bienes de capital que excede las capacidades de las rondas de financiación privadas tradicionales. La necesidad de adquirir miles de unidades de procesamiento gráfico de última generación y de financiar el despliegue de una constelación de hasta un millón de satélites de computación dedicada ha agotado las vías de liquidez que los fondos de capital riesgo y soberanos podían ofrecer sin diluir excesivamente el control del fundador.

Al salir a bolsa, SpaceX no solo obtiene los 75 mil millones de dólares necesarios para blindar su balance frente a las pérdidas operativas de xAI, sino que también establece una moneda de cambio pública para futuras adquisiciones de infraestructura energética y de semiconductores

Gráfica 2.3. Evolución del Crecimiento de los ingresos de SpaceX. Fuente: Sacra Research.

Proyecto Celestia

El concepto de Inteligencia Orbital es el pilar narrativo con el que SpaceX pretende justificar su astronómico múltiplo de valoración frente a los inversionistas en Wall Street. La propuesta técnica del Proyecto Celestia sostiene que la computación terrestre está alcanzando límites físicos insuperables en términos de acceso a redes eléctricas y capacidad de refrigeración hídrica. SpaceX planea utilizar la red Starlink para alojar nodos de procesamiento que operen con energía solar ininterrumpida en órbitas sincrónicas al sol, utilizando el vacío térmico del espacio para la disipación de calor mediante radiación, eliminando así la dependencia de los recursos hídricos terrestres. Este giro hacia una utilidad de infraestructura de datos justifica, en la visión de firmas como Morgan Stanley y Goldman Sachs, que la empresa sea valorada con primas de crecimiento similares a las de las plataformas de software como servicio, en lugar de los múltiplos castigados que suelen aplicarse a los contratistas de defensa y aeroespaciales tradicionales.

Objección a la argumentación en la propuesta técnica: Hay analistas que objetan la afirmación de que se esté cerca de limites fisicos “insuperables” para el acceso a redes eléctricas y la capacidad de refrigeración hídrica. Pues se descartan los esfuerzos que ahora se hacen en materiales más eficientes, computación cuántica y fuentes energéticas como la fusión nuclear que permitirán hacer uso más eficiente de los recursos en el planeta. Pero se observa con entusiasmo la perspectiva de poder deslastrar a la superficie terrestre de la labor de remoción de la carga térmica que la IA está acarreando, lo que parece justificar el gasto energético que supone la tarea de llevar toneladas de materiales al espacio y con ellos edificar la infraestructura de hardware para soporte de la Inteligencia Orbital.

El modelo de negocio y la estrategia bursatil.

Desde una perspectiva operativa, el éxito del debut bursátil también está intrínsecamente ligado al rendimiento del programa Starship, cuya arquitectura Block 3 es vista como el único vehículo capaz de reducir los costes de lanzamiento a niveles que hagan económicamente viable la minería de asteroides y la logística lunar.

En el 2025, SpaceX consolidó su hegemonía al capturar más del ochenta por ciento de la masa total puesta en órbita a nivel mundial, realizando 165 lanzamientos exitosos con el Falcon 9. Sin embargo, para mantener una valoración de 1,75 billones de dólares, la compañía debe demostrar que Starship puede operar con una cadencia semanal y reducir el coste por kilogramo por debajo de los trescientos dólares.

La reciente aprobación de la Administración Federal de Aviación para realizar hasta 44 lanzamientos anuales desde el Centro Espacial Kennedy en marzo de 2026 proporciona la seguridad jurídica necesaria para que los suscriptores de la IPO cuenten con un horizonte de crecimiento sin cuellos de botella operativos inmediatos.

La mecánica de la oferta pública incluye una agresiva gestión de los índices bursátiles, lo que los operadores han denominado la “Regla SpaceX”. S&P se encuentra actualmente en un proceso de consulta confidencial para modificar las normas de inclusión en el índice S&P 500, buscando reducir el periodo de espera obligatorio de doce meses tras el IPO. Dada la magnitud de la capitalización proyectada y el papel estratégico de la empresa en la seguridad nacional de los Estados Unidos, una inclusión acelerada provocaría una demanda forzada de aproximadamente 24 billones de dólares por parte de fondos pasivos y ETFs vinculados al índice. Este respaldo institucional es fundamental para Musk, ya que proporciona una base de compradores cautivos que puede estabilizar la volatilidad inicial del título.

No obstante, los riesgos estructurales que enfrenta este imperio tecnológico son tan vastos como sus ambiciones. Los críticos señalan que la integración de xAI y la plataforma social X dentro de SpaceX ha transformado a una empresa de ingeniería de precisión en un conglomerado complejo y opaco, donde el flujo de caja generado por las telecomunicaciones satelitales podría ser desviado indefinidamente para subvencionar proyectos deficitarios o ideológicos. Asimismo, los costes de reposición de la flota, que requieren reinversiones anuales superiores a los 8,000 millones de dólares debido a la corta vida útil de los satélites, sugieren que los márgenes de beneficio podrían ser más frágiles de lo que sugieren las proyecciones optimistas de los bancos de inversión.

Visión de futuro

La salida a bolsa de SpaceX marcará el inicio de una nueva era, en la que la frontera entre la infraestructura física y la inteligencia digital pareciera desaparecer por completo. Para los inversionistas, la oferta representa una apuesta por la visión de Elon Musk como el arquitecto de una infraestructura de datos soberana. Aunque los desafíos técnicos, regulatorios y de gobernanza son significativos, la escala del dominio operativo alcanzado por SpaceX sugiere que su integración en el mercado de valores no solo será un evento de liquidez histórico, sino el catalizador de una reestructuración profunda de la economía tecnológica global.