Crédito privado... de nuevo

El Especial WMC:

Desde finales del pasado año y cada vez con más insistencia durante lo que va de este 2026 la opacidad estructural en la industria del Crédito Privado (private lending) ha colisionado con la ineludible realidad del ciclo crediticio, transformando lo que era una fuente discreta y efectiva de rendimientos en una creciente crisis de liquidez.

Imagen: Logotipos de las principales firmas dedicadas a la gestión de créditos privados. Composición WMC

Auge del credito privado

Durante casi una década, el sector del Direct Lending y Private Credit disfrutó de un ecosistema de tipos de interés bajos y una liquidez desbordante que permitió ocultar las ineficiencias de una originación agresiva y una documentación cada vez más laxa, pero la materialización de los temores expresados por Jamie Dimon (CEO de J.P. Morgan) respecto a la aparición de las primeras señales de alarma ha desencadenado una reevaluación profunda del valor real de estos activos.

Esta migración de contratación de riesgo crediticio desde los bancos regulados hacia los mercados privados fomentó un entorno de “préstamos basura” que se camufló bajo la narrativa de la flexibilidad pero que en realidad escondía un “underwriting drift” (una desviación respecto a las guías y apetito de riesgo) motivada por la presión de darle uso el capital acumulado. El colapso de Tricolor, un prestamista de autos, y de First Brands, un proveedor de componentes automotrices, confirmó que las normas de suscripción habían sido erosionadas por años dejando a los prestamistas con colaterales insuficientes y protecciones legales debilitadas justo cuando la volatilidad regresaba al mercado. Véase el Especial WMC del 8 Nov 2025 Incumplimiento y Fraudes en el sector de Private Credit

Cuando aparece una cucaracha, seguro que hay mas…

La analogía de las cucarachas, esgrimida por Jamie Dimon con una clarividencia casi profética, sugería que las quiebras de First Brands y Tricolor no eran eventos aislados sino síntomas de una infestación sistémica latente en los balances de la banca en la sombra. Dimon advirtió que en el mundo del crédito, cuando una debilidad estructural se hace visible en la superficie, inevitablemente existen decenas de problemas similares ocultos tras las estructuras de capital opacas porque no están obligadas a revelar sus niveles de riesgo diariamente.

Incremento de los Payment-In-Kind

Esta erosión de la disciplina se manifiesta con mayor nitidez en el auge explosivo de los préstamos con pago en especie o PIK (Payment-in-Kind ó pago de intereses mediante alternativas al efectivo, como emisión de deuda o acciones), que han pasado de representar una herramienta táctica de gestión de tesorería a ser un síntoma inequívoco de asfixia financiera.

Los ingresos por intereses PIK en el mercado de préstamos directos han escalado desde un promedio prepandémico del 4.2% hasta superar un alarmante 10% en el tercer trimestre de 2025 .(Véase gráfica 2.1), reflejando la desesperación de los prestatarios por conservar efectivo ante un servicio de la deuda cada vez más costoso. Este incremento persistente del PIK es considerado por muchos analistas como un impago encubierto, ya que la incapacidad de la empresa para pagar intereses en efectivo suele preceder a una reestructuración forzosa o a la quiebra total.

Gráfica 2.1 Evolución del Incremento de los Payment-In-Kind desde el Q3 2021:. Fuente: Bloomberg. Composición: WMC

Crece la desconfianza

La desconexión entre la valoración interna de los activos y la realidad del mercado secundario ha exacerbado la desconfianza de los inversionistas institucionales y minoristas por igual. Mientras que los gestores de fondos privados defienden sus valoraciones basadas en modelos teóricos alegando que sus activos están destinados a mantenerse hasta el vencimiento, el mercado de BDCs cotizadas ha comenzado a negociarse con descuentos de hasta el 17% respecto a su valor neto de los activos o NAV. Esta brecha sugiere que el mercado ya no compra la narrativa de la baja volatilidad y exige una prima por la iliquidez y el riesgo de crédito.

La práctica de mantener valoraciones estables mientras el entorno macroeconómico se deteriora ha sido calificada como un “espejismo de valoración” que protege las comisiones de gestión de los gestores a corto plazo, en detrimento de los inversionistas, pero que prepara el terreno para ajustes brutales cuando la realidad de los flujos de caja se impone sobre los supuestos estadísticos.

IA y aumento de impagos en Crédito Privado

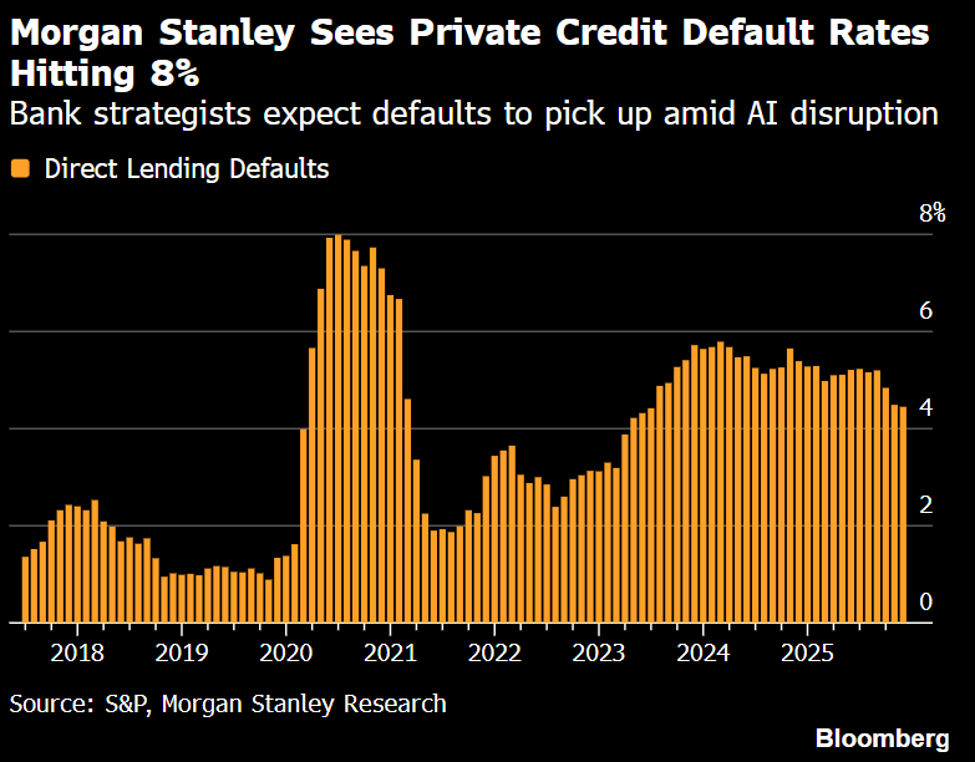

El sector del software, históricamente el pilar del crédito privado debido a sus ingresos recurrentes, se ha convertido en el epicentro de la vulnerabilidad debido a la convergencia de múltiplos de valoración excesivos y la disrupción de la inteligencia artificial. Muchos préstamos en este espacio se otorgaron basándose en el Valor de la Empresa o EV y no en activos tangibles, bajo la premisa de que el crecimiento del modelo SaaS (Software as a Service) era invulnerable, pero la revaluación de las expectativas de crecimiento ha dejado a muchos créditos con una cobertura de colateral cuestionable. Los prestamistas que se concentraron excesivamente en préstamos basados en ingresos recurrentes están descubriendo ahora que la lealtad de los clientes es volátil ante la innovación tecnológica, y que los múltiplos necesarios para recuperar el principal ya no están garantizados. Esta transición tecnológica está forzando a los gestores a realizar provisiones por deterioro que no estaban previstas en sus modelos de riesgo originales, revelando que cualquier sector tiene un punto de ruptura ante cambios estructurales profundos. Morgan Stanley ha indicado que tal ha sido la disrupción de la IA en la industria del software, que la tasa de impago de los préstamos recibidos por las empresas del sector pudiese llegar hasta el 8% (niveles no vistos desde la pandemia COVID 19). Véase en la gráfica 2.2 la evolución de la tasa de eventos de impago en el sector de crédito privado desde enero 2018.

Gráfica 2.2. Evolución de la tasa de eventos de impago en el sector de crédito privado desde enero 2018. Fuente: Bloomberg/Morgan Stanley Research.

La presión sobre la liquidez

Se alcanzó un punto de inflexión este mes, cuando una oleada masiva de solicitudes de reembolso por valor superior a los 10.000 millones de dólares golpeó a los principales fondos de crédito privado, forzando a firmas como Blackstone y Blue Owl a activar sus cláusulas de restricción o gates. El fondo BCRED de Blackstone, por ejemplo, tuvo que elevar su límite de recompra y realizar inyecciones de capital propio para manejar una tasa de solicitudes que superaba el 7% de su NAV, evidenciando que la democratización del crédito privado a través de canales minoristas ha introducido un perfil de inversionista mucho más sensible al pánico y a las noticias de prensa que el tradicional inversionista institucional.

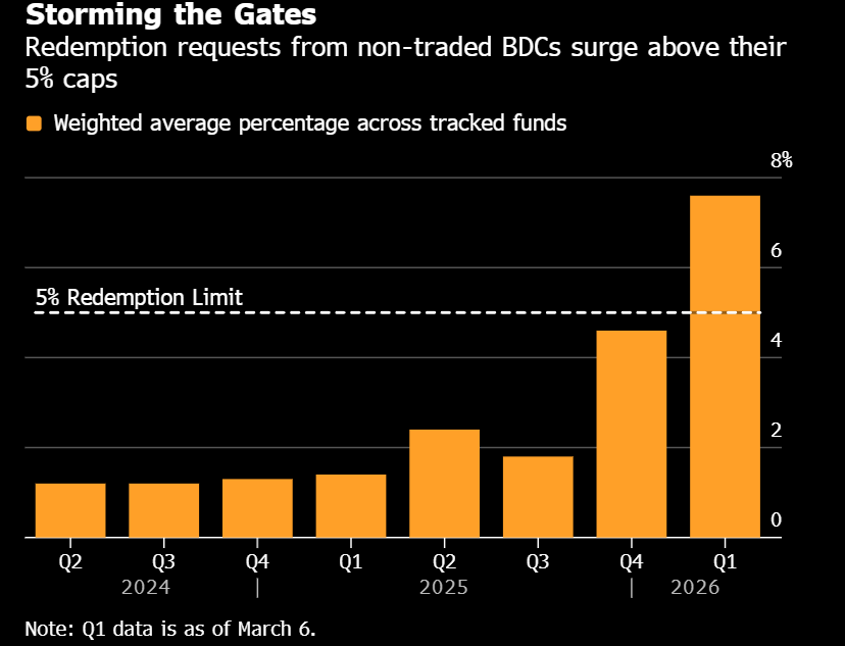

Esta huida hacia la liquidez ha generado un efecto dominó, donde la imposibilidad de salir de los fondos privados empuja a los inversionistas a vender sus posiciones en BDCs (Business Development Companies) cotizadas, hundiendo aún más sus precios, mientras se incrementan los temores de que el sector está atrapado en un ciclo de desapalancamiento forzoso . Véase en la gráfica 2.3 la evolucion de las solicitudes de redenciones en los Business Development Companies, que se ha disparado hasta superar los límites de 5% usualmente establecidos por los fondos)

Gráfica 2.3. Evolución de las solicitudes de redenciones en los Business Development Companies desde Q2 2024, a Q1 2026. Fuente: Bloomberg. Composición: WMC.

Los organismos reguladores:

A este escenario de tensión financiera se suma un cerco regulatorio liderado por la SEC y los fiscales federales, que han puesto su mirada en las prácticas de valoración y la transparencia de las carteras. El pasado mes de Febrero, la SEC abrió un procedimiento contra Madison Capital (MSCIX; MNRVX; MMCRX) por fallos en la determinación del valor razonable de préstamos durante periodos de dislocación del mercado, con lo que ha enviado un mensaje de advertencia a toda la industria sobre la ilegalidad de mantener precios artificiales para evitar el reconocimiento de pérdidas. Simultáneamente, las imputaciones penales relacionadas con los casos de Tricolor y First Brands han destapado esquemas de fraude que incluyen la doble pignoración de garantías, socavando la confianza en la integridad de la originación privada.

El futuro de los gestores del crédito privado:

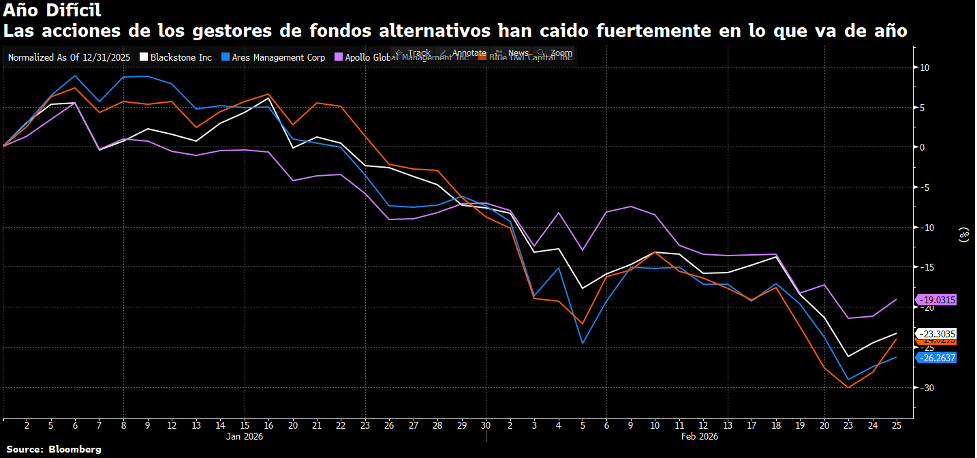

Dependerá de su capacidad para purgar los excesos acumulados durante la última década y transitar hacia un modelo de mayor transparencia y rigor en la suscripción. Las implicaciones a largo plazo para el ecosistema financiero sugieren una divergencia definitiva entre los gestores con experiencia real en ciclos de impago y aquellos que simplemente cabalgaron la ola de la liquidez fácil. La desaparición del espejismo de la baja volatilidad obligará a una re configuración de las expectativas de retorno ajustado por riesgo, consolidando al crédito privado no como un sustituto seguro de la renta fija tradicional, sino como una clase de activo compleja y cíclica que exige una vigilancia constante de los fundamentos microeconómicos Véase en la gráfica 2.4 la evolución de la revalorización relativa de las acciones de los principales gestores de crédito privado, en lo que va de año.

Gráfica 2.4. Evolución de la revalorización relativa de las acciones de los principales gestores de crédito privado, en lo que va de año. Línea blanca: BlackStone; Línea azul: Ares Management; Línea violeta: Apollo Mgmt; Línea roja: Blue Owl. Fuente: Bloomberg. Composición WMC