Boletín Semanal WMC- Edición #478

COLOR DEL MERCADO

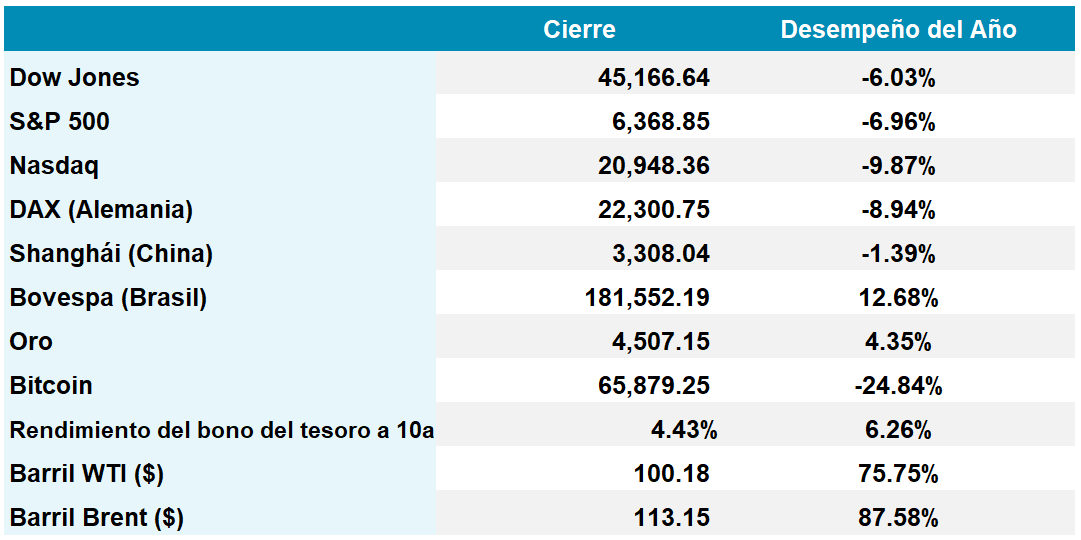

Dow Jones 47.410 -3,20% | S&P 500 6.746 -1,93% | Nasdaq 22.338 -1,45%

Gráfica 1. Evolución desde 06 Feb 2025 al 27 Mar 2026 de la variación del índice Nasdaq Composite. Fuente: Bloomberg. Composición: WMC.

El S&P 500 ha encadenado su quinta semana consecutiva de pérdidas, una racha negativa que no se navegaba desde marzo de 2022. Este retroceso se ve agravado por la entrada del Nasdaq 100 en territorio de corrección -un descenso del diez por ciento desde su máximo reciente-, marcando su caída más profunda desde abril de 2025 (Véase gráfica 1). La escalada bélica entre Irán e Israel, junto al cierre del Estrecho de Ormuz y la posible movilización de tropas terrestres, ha impulsado el crudo Brent hasta los 113 dólares, elevando simultáneamente el índice VIX hasta los 31 puntos, evidenciando un nerviosismo sistémico en los mercados financieros globales.

El temor a una espiral inflacionaria persistente ha impulsado el rendimiento del Tesoro a diez años hasta tocar el 4,48%, su nivel más alto desde mediados de 2025. Estos rendimientos elevados actúan como un freno para la renta variable al incrementar el costo de capital y reducir el atractivo relativo de las acciones frente a la seguridad de los bonos. Además, persiste el escepticismo sobre la rentabilidad inmediata de las inversiones en inteligencia artificial.

En este entorno de choques de oferta y política monetaria restrictiva, el mercado enfrenta una realidad macroeconómica donde la energía cara y los tipos elevados obligan a una severa recalibración de las valoraciones de mercado mundiales.

Prima de Riesgo Geopolítico voltea el Mercado de Deuda Soberana de EEUU.

El mercado de renta fija estadounidense ha experimentado un giro drástico, reflejando una creciente inquietud global ante la escalada del conflicto en el Medio Oriente. Los bonos del Tesoro, en especial los de corto plazo (< 5 años) sufrieron una liquidación significativa esta semana elevando los rendimientos entre 14 y 17 puntos básicos.

Los mercados de swaps y futuros dieron un giro de 180° y pasaron de esperar un recorte durante el 2026 a asignar una probabilidad del 50% a un incremento en las tasas de interés por parte de la Reserva Federal para octubre, una reversión total respecto a las proyecciones de flexibilización que prevalecían desde inicios de año. Esta reconfiguración de las carteras surge del temor fundado a que una guerra prolongada con Irán desencadene presiones inflacionarias persistentes a través de la volatilidad en los precios energéticos globales.

El rendimiento del bono de referencia a 10 años alcanzó el 4,39%, su nivel más alto desde agosto, mientras que los títulos a cinco años superaron el umbral del 4%. Esta tendencia no es aislada; tanto el Banco Central Europeo como el Banco de Inglaterra han señalado su disposición a endurecer la política monetaria si la estabilidad de precios se ve comprometida. Jerome Powell ha enfatizado que la consolidación de la desinflación es un requisito imperativo antes de considerar cualquier recorte. En apenas tres semanas, la narrativa del mercado ha mutado: el optimismo tecnológico y el refugio ante riesgos crediticios han sido desplazados por el crudo realismo de la geopolítica y el riesgo de una inflación estructural

Indicadores Económicos de EEUU

El panorama económico de marzo ha experimentado una notable degradación debido a la escalada del conflicto en Oriente Medio, impactando severamente en la confianza de los hogares estadounidenses. De acuerdo con el reporte final de la Universidad de Michigan, el índice de sentimiento del consumidor descendió hasta los 53,3 puntos, lo que representa una revisión a la baja frente a la lectura preliminar de 55,5. Este retroceso refleja con claridad el impacto del inicio de las hostilidades con Irán, dado que aproximadamente dos tercios de las encuestas fueron recolectadas tras el estallido de la guerra. La fragilidad en la percepción del consumidor se fundamenta en un choque de oferta (una interrupción súbita en el suministro que eleva los costes de producción) manifestado principalmente en el encarecimiento de los combustibles.

Paralelamente, las expectativas de inflación para el próximo año han escalado al 3,8%, superando el 3,4% registrado apenas un mes atrás. Este ajuste constituye el mayor incremento en las proyecciones inflacionarias desde abril de 2025, subrayando el temor a una erosión sostenida del ingreso real disponible. A pesar de esta presión inmediata, las expectativas de inflación a largo plazo se han moderado ligeramente, sugiriendo que los agentes económicos aún consideran el carácter potencialmente transitorio de la crisis energética. No obstante, casi la mitad de los consumidores atribuye el deterioro de sus finanzas personales al encarecimiento de bienes básicos, un factor crítico que podría forzar una contracción en el gasto discrecional si la rigidez de los precios persiste durante el próximo trimestre.

Meta y Alphabet bajo la lupa de las autoridades

El veredicto reciente de un juzgado en EE. UU. contra Meta (META) y Alphabet (GOOGL) marca un cambio de paradigma en la responsabilidad civil de las grandes tecnológicas. Según el jurado, las empresas fueron negligentes en el diseño de productos considerados adictivos para menores. El caso de Kaley G.M., que condujo a una indemnización de seis millones de dólares, sostiene la idea de que funciones como el desplazamiento infinito y las notificaciones persistentes operan dentro de una arquitectura de adicción por diseño.

Para los analistas, el fallo transforma un riesgo teórico en una contingencia financiera tangible. Este hito sugiere que el sector podría enfrentar acuerdos masivos, similar a las crisis de tabaco y opioides. El riesgo se agrava con la sanción de 375 millones de dólares en Nuevo México por omisión de riesgos de seguridad, evidenciando un cerco judicial coordinado.

Con miles de demandas adicionales de distritos escolares y fiscales estatales en puerta, la estructura de monetización basada en la retención extrema de usuarios enfrenta una amenaza estructural. Si estas plataformas deben desmantelar mecanismos que maximizan el engagement, la inevitable compresión del ARPU exigirá reevaluar los múltiplos de capital y las proyecciones de valor terminal. En este nuevo entorno, la seguridad del usuario deja de ser una métrica de relaciones públicas para convertirse en un factor determinante de la solvencia reputacional y la sostenibilidad de los márgenes de beneficio a largo plazo.

Alphabet amenaza para el Superciclo de los Fabricantes de Memorias

El ecosistema de semiconductores ha enfrentado esta semana una serie de sesiones de alta volatilidad tras el anuncio de la arquitectura TurboQuant de Alphabet. TurboQuant es una arquitectura disruptiva que optimiza radicalmente la eficiencia del procesamiento de Inteligencia Artificial. Al reducir seis veces la dependencia de la memoria de alto ancho de banda (HBM) mediante la compresión del caché sin pérdida de precisión, esta innovación desafía la tesis de inversión que sostenía la demanda inagotable de hardware.

Las acciones de los líderes del sector como SK Hynix, Samsung y Micron han experimentado correcciones significativas reflejando una recalibración inmediata en las expectativas de ingresos por parte de los analistas.

Esta transición tecnológica introduce la eficiencia algorítmica como un factor de deflación en los costos de inferencia, permitiendo que modelos complejos operen con una huella de memoria volátil significativamente menor. Históricamente, el crecimiento de los modelos de lenguaje exigía una expansión física proporcional de la infraestructura, pero el avance de Alphabet sugiere una desconexión entre la potencia de cómputo y el volumen de hardware necesario.

La reestructuración del panorama competitivo redefine la jerarquía de poder dentro de la cadena de valor global, donde la inteligencia del software comienza a mitigar la escasez crónica de componentes físicos.

EL ESPECIAL WMC de esta semana

Crédito privado... de nuevo. Durante casi una década, el sector del Direct Lending y Private Credit disfrutó de un ecosistema de tipos de interés bajos y una liquidez desbordante que permitió ocultar las ineficiencias de una originación agresiva y una documentación cada vez más laxa. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, las señales que cada vez mas preocupantes, comienzan a evidenciar la inminencia de problemas estructurales en este sector de la industria financiera.

ENERGÍA

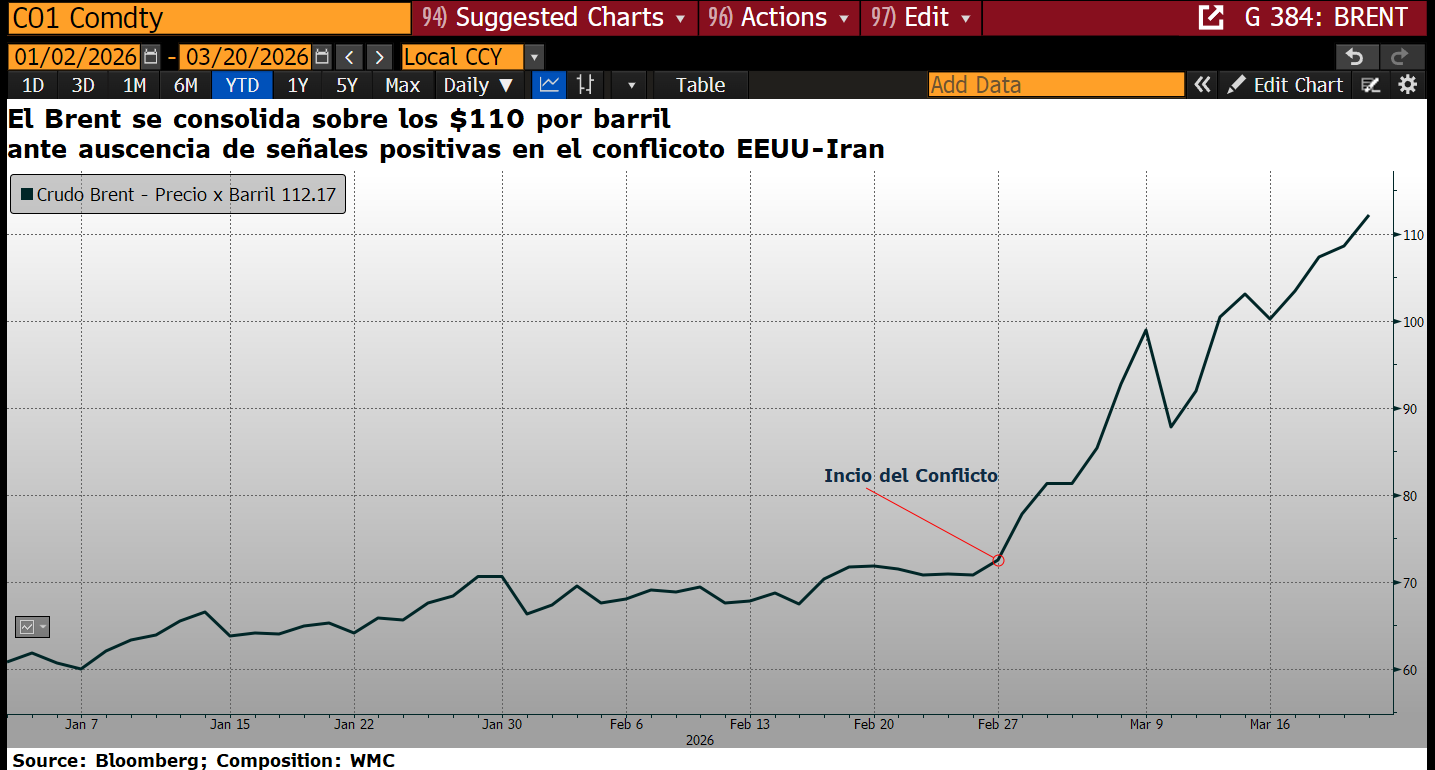

El mercado petrolero ha atravesado una semana volátil iniciando el pasado lunes con un retroceso en los precios del crudo en más de 10% luego del anuncio por parte del presidente Trump de retrasar por cinco días los ataques al sector energético iraní. Sin embargo, la ausencia de señales reales de una desescalada y la continuación de las hostilidades, llevaron nuevamente al Brent a situarse sobre los 113 dólares y al WTI en torno a los 100 dólares.

La posterior decisión de la administración estadounidense de postergar los posibles ataques hasta el 6 de abril para facilitar negociaciones, ha aliviado momentáneamente la presión pero sirvió de mucho para aliviar precios puesto que el mercado ve que el suministro global sigue en una situación de extrema vulnerabilidad.

Según algunos analistas, el impacto actual en la oferta podría superar los picos observados en los choques petroleros de los años setenta, lo que plantea un escenario donde el crudo podría escalar hasta los 200 dólares si el Estrecho de Ormuz permanece bloqueado.

Este entorno de precios elevados está reconfigurando las expectativas macroeconómicas, obligando a los bancos centrales a considerar políticas monetarias más restrictivas para frenar la inflación importada. El mercado aguarda con cautela desarrollos diplomáticos de la próxima semana, entendiendo que cualquier fracaso en las mesas de diálogo desataría un nuevo ciclo de volatilidad.

Gráfica 3. Gráfica 3. Evolución desde 2 feb a 20 Marzo de la cotización del Brent en linea negra. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 23 y el 27 de marzo de 2026, se negoció un total de Bs 6.669.476.140,07; ó unos 2.918.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Arca, Inmuebles y Valores clase B (+44%), Corimon (+14,29%), Corporación Grupo Químico (+7,47%), Proagro (+2,83%), Protinal (+2,42%) y Domínguez & Cía. (+2,13%).

CIERRES

Cierra su cotización BCV en 457,07

Sube 3.937 céntimos desde la semana pasada…

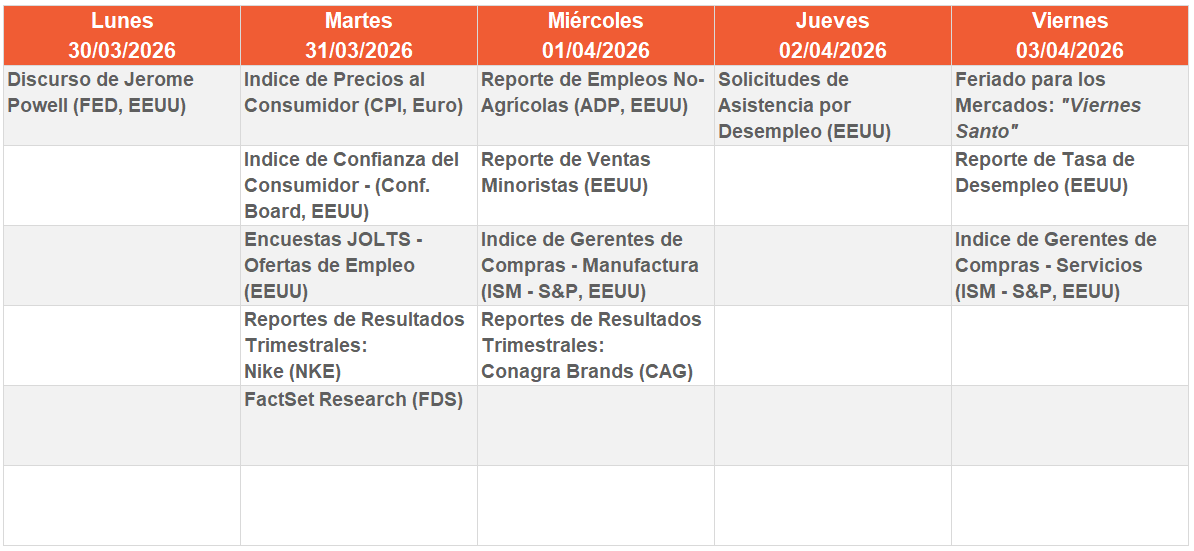

CALENDARIO PRÓXIMA SEMANA.

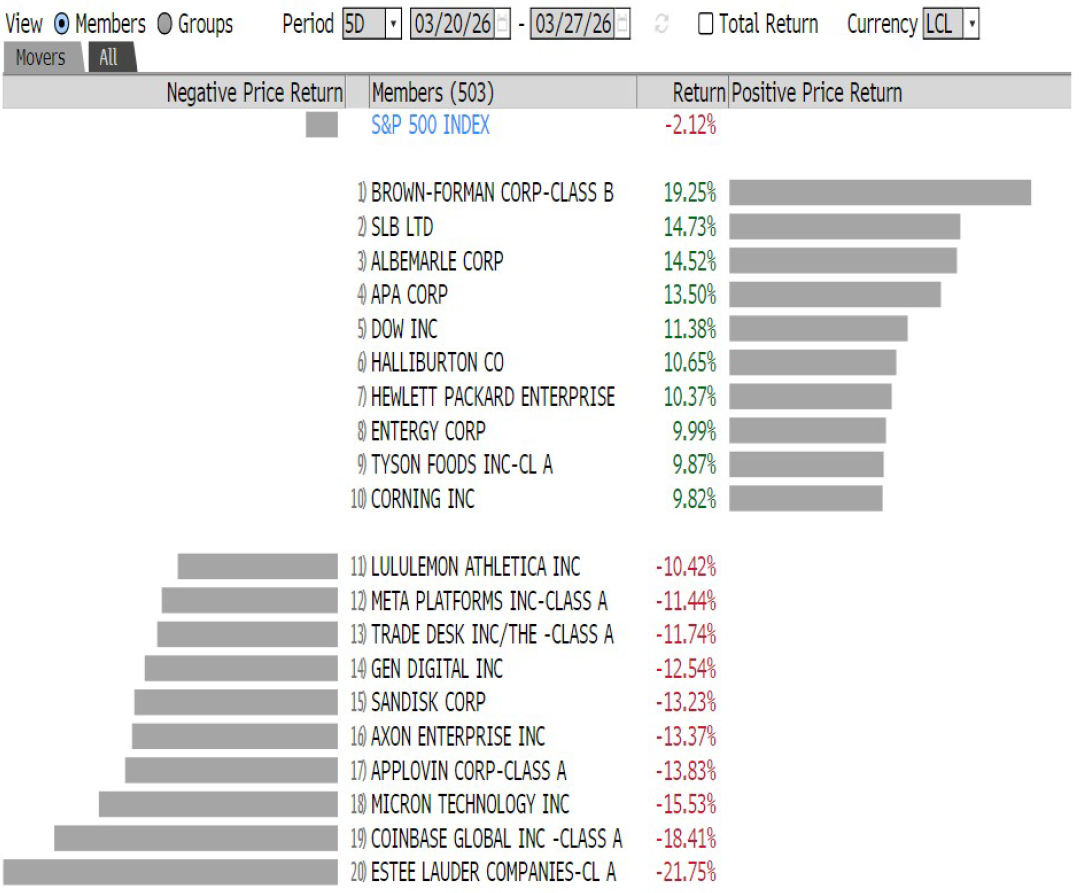

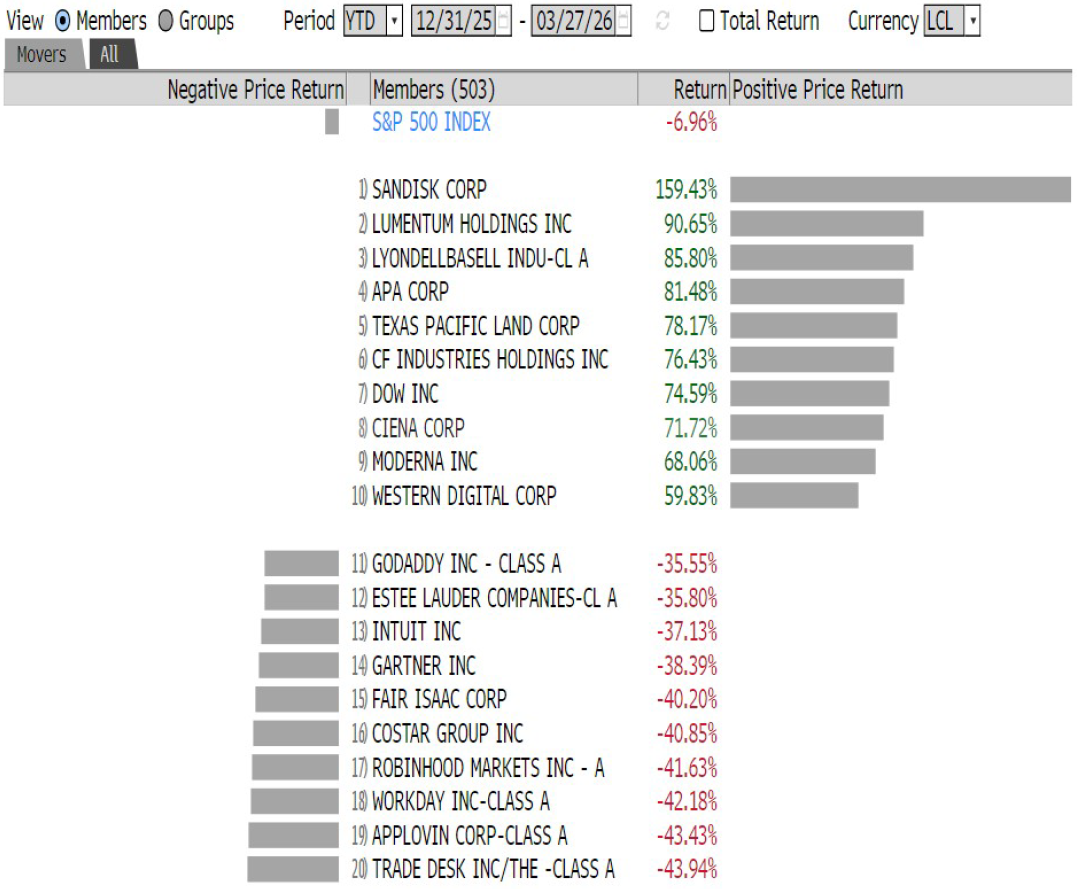

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha