Boletín Semanal WMC- Edición #477

COLOR DEL MERCADO

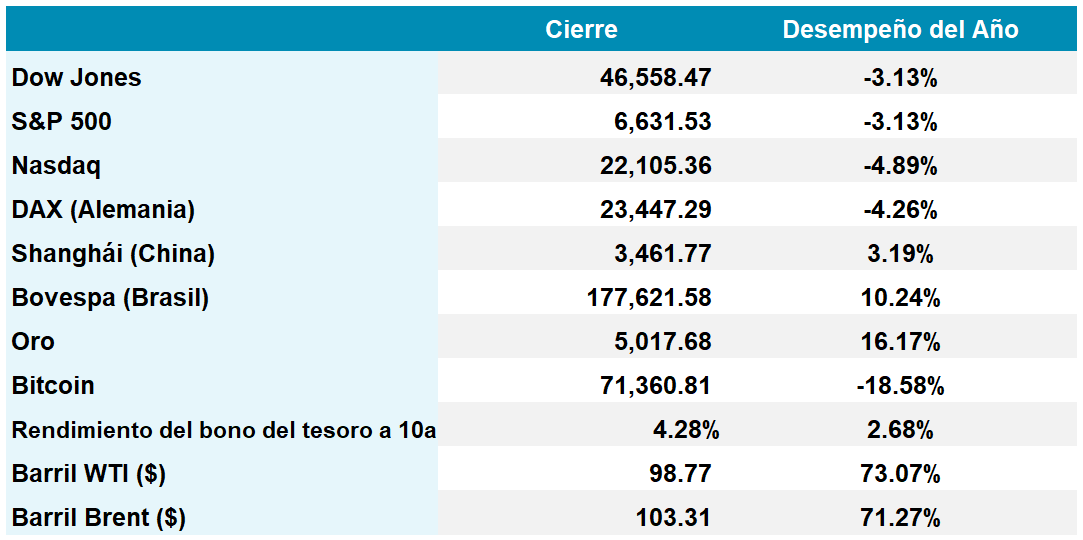

Dow Jones 46.558 -1,99% | S&P 500 6.632 -1,60% | Nasdaq 22.105 -1,26%

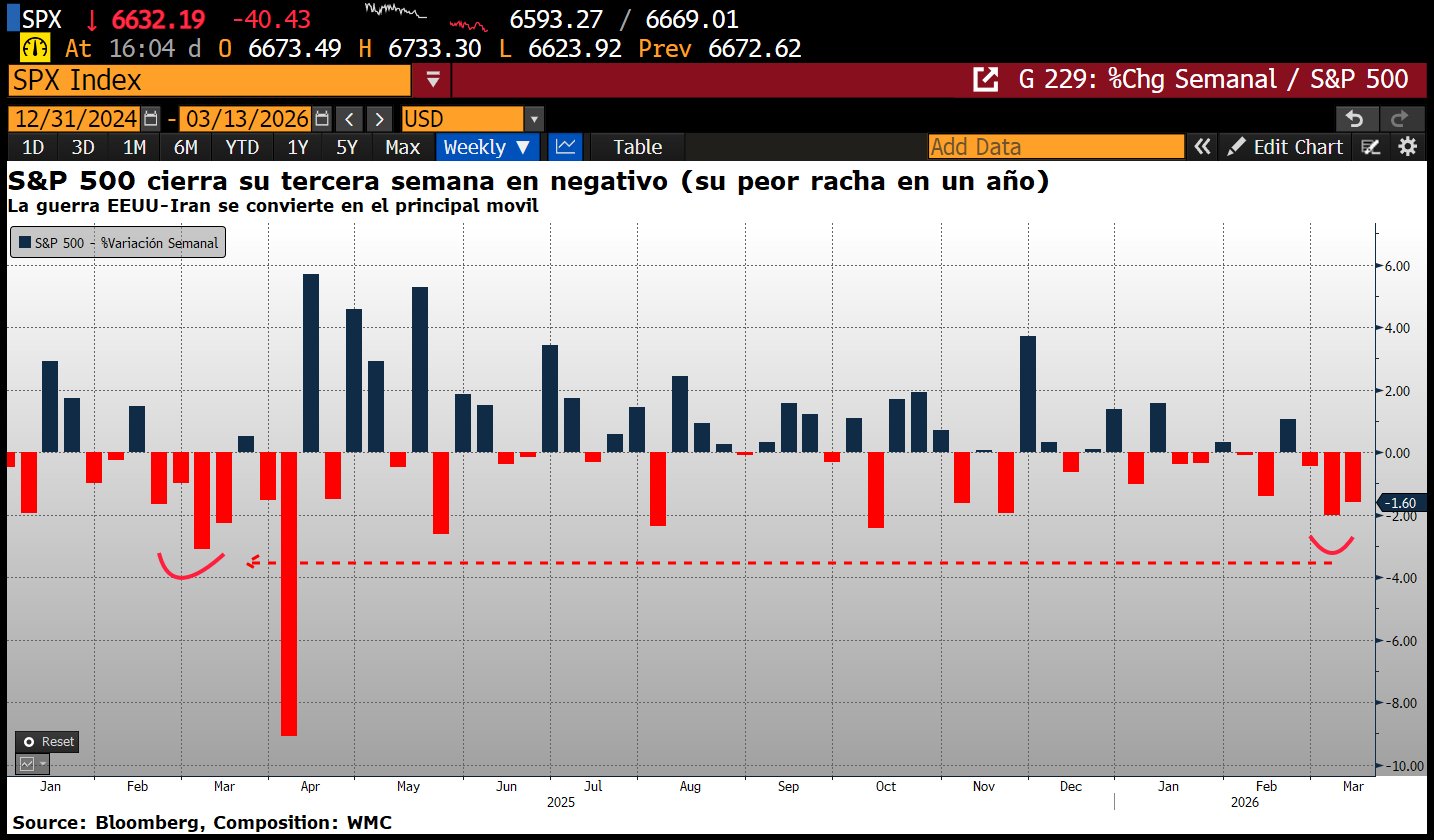

Gráfica 1. Evolución desde 31 Dic 2024 al 13 Mar 2026 de la variación semanal de los cierres del índice S&P 500. Fuente: Bloomberg. Composición: WMC.

Wall Street cierra una semana sombría, con el S&P 500 registrando su tercera caída semanal consecutiva. (Véase gráfica 1). La narrativa de “resiliencia económica” ha sido sustituida por el temor a una estanflación, tras la convergencia de una drástica revisión a la baja del crecimiento y una inflación que se niega a ceder. La incertidumbre bélica en Oriente Medio ha actuado como el catalizador final para una liquidación de activos de riesgo que ha llevado a los principales índices a niveles técnicos críticos.

El sentimiento del mercado ha girado hacia la capitulación defensiva. El desplome del PIB del cuarto trimestre de 2025 al 0,7% (desde el 1,4% inicial) confirma que el impacto combinado de los aranceles y el cierre gubernamental fue mucho más profundo de lo estimado. A esto se suma el reporte del PCE de este viernes, que mostró una inflación subyacente estancada en el 3,1%, dejando a la Reserva Federal en una “trampa de liquidez” donde el crecimiento se agota mientras los precios mayoristas siguen presionados por el shock energético.

Al cierre de la sesión, la volatilidad (VIX) se mantiene en máximos anuales mientras el mercado recalibra sus expectativas para la “Súper Semana” que viene. Con las decisiones de tasas de la Fed y el BCE en el horizonte inmediato, el mercado parece estar descontando que los bancos centrales tendrán que priorizar la estabilidad de precios a pesar del evidente frenazo económico por lo que no se estima que se efectúen nuevos recortes de tasas. El conflicto con Irán pareciera entrar en una fase de “guerra de desgaste” lo que traería implicaciones globales severas.

La inflación subyacente de EEUU no cede.

La economía de Estados Unidos atraviesa un periodo de notable fragilidad, evidenciado por un crecimiento marginal en el gasto de los consumidores durante enero. Según el reporte más reciente del Bureau of Economic Analysis, el consumo real aumentó apenas un 0,1%, reflejando una cautela doméstica que coincide con la revisión a la baja del Producto Interno Bruto al cierre del año pasado. Esta desaceleración, que ajustó la expansión anualizada al 0,7% desde el 1,4% tras un cierre gubernamental histórico, ocurre bajo la sombra de tensiones geopolíticas, cuyo impacto en los costos amenaza con erosionar la confianza de los hogares.

Pese a la debilidad en la demanda, las presiones sobre los precios se mantienen firmes. El índice de gastos de consumo personal subyacente, la métrica predilecta de la Reserva Federal, registró un firme avance mensual del 0,4%, situando la tasa interanual en un 3,1%. Este nivel inflacionario complica la estrategia de política monetaria, obligando a los funcionarios a ponderar la pausa en las tasas frente a las crecientes demandas externas de flexibilización.

Aunque los reembolsos fiscales y la solidez salarial podrían ofrecer cierto soporte financiero inmediato, el mercado laboral manifiesta signos de vulnerabilidad. En este complejo escenario, la sostenibilidad del consumo futuro dependerá de la capacidad de la economía para absorber el encarecimiento de servicios críticos como salud y vivienda sin comprometer la estabilidad estructural, mientras los mercados financieros reaccionan con volatilidad ante la incertidumbre de los más recientes eventos geopolíticos en el globo.

El crédito privado en un momento difícil

El mercado del crédito privado pareciera estar atravesando un punto de inflexión que pone a prueba su resiliencia estructural. Recientemente, instituciones de la talla de BlackRock, Morgan Stanley y Cliffwater han activado cláusulas de restricción o “gates” tras enfrentar solicitudes de retiro superiores a los límites trimestrales usualmente manejados ( usualmente cercanos al 5%). Esta oleada de peticiones, que en el fondo North Haven de Morgan Stanley rozó el 11% de los activos, refleja la ansiedad del mercado ante la opacidad de las valoraciones de algunas de las empresas beneficiadas de los créditos dados por dichos fondos, en un entorno de tipos de interés elevados

La narrativa de seguridad que impulsó la expansión de estos vehículos al segmento minorista se enfrenta ahora a un desajuste de liquidez inherente. Mientras los fondos ofrecen ventanas de salida periódicas, los préstamos subyacentes a empresas medianas son ilíquidos y difíciles de valorar con rapidez. Este escenario se ve agravado por la exposición de las carteras al sector de software, donde el temor a la disrupción por inteligencia artificial ha provocado ajustes en las garantías exigidas por los bancos financiadores.

Aunque estas restricciones buscan proteger el valor de los activos evitando ventas forzosas, subrayan el carácter de “caja negra” de un sector que opera fuera de los mercados públicos. La estabilidad futura de estos fondos, en última instancia, dependerá del desempeño de los préstamos y de la pericia gestora para navegar cualquier ciclo de impagos.

Amazon incursiona en el mercado global de deuda

Amazon.com Inc. ha ejecutado una de las maniobras de financiamiento más ambiciosas en la historia corporativa reciente, captando 37.000 millones de dólares mediante una emisión de bonos que, sumada a su incursión en el mercado europeo, podría alcanzar los 50.000 millones. Esta operación se consolida como la cuarta mayor venta de bonos en Estados Unidos y la principal no vinculada a una adquisición, reflejando las vastas necesidades de capital de los gigantes tecnológicos conocidos como “hyperscalers”. La demanda de los inversionistas superó los 126.000 millones de dólares, evidenciando un apetito robusto por activos de alta calidad crediticia frente a la volatilidad geopolítica y el deterioro fiscal de los títulos soberanos tradicionales.

La estructura de la oferta, que abarca once tramos con vencimientos de hasta cincuenta años, busca financiar una inversión proyectada de 200,000 millones de dólares en infraestructura de inteligencia artificial para 2026. Al diversificar su base de inversores mediante múltiples divisas, Amazon no solo mitiga los riesgos de fluctuación del dólar, sino que ofrece una alternativa atractiva a los bonos del Tesoro, los cuales permanecen sensibles a las presiones inflacionarias y al déficit fiscal.

Este despliegue subraya es hecho de que hasta las más grandes corporaciones priorizan la solvencia a largo plazo para sostener sus ventajas competitivas, en particular cuando la estabilidad del mercado se evalúa bajo el peso de los conflictos internacionales y la transformación tecnológica.

EL ESPECIAL WMC de esta semana

Anthropic vs. US Department of War. La reciente escalada en la confrontación entre Anthropic, y el Departamento de Guerra de Los Estados Unidos representa un importante caso de estudio sobre la vulnerabilidad de las valoraciones corporativas frente a las prerrogativas del poder ejecutivo en tiempos de conflicto. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, la naturaleza del conflicto moral que supone el uso extremo de las aplicaciones de inteligencia artificial en funciones bélicas.

ENERGÍA

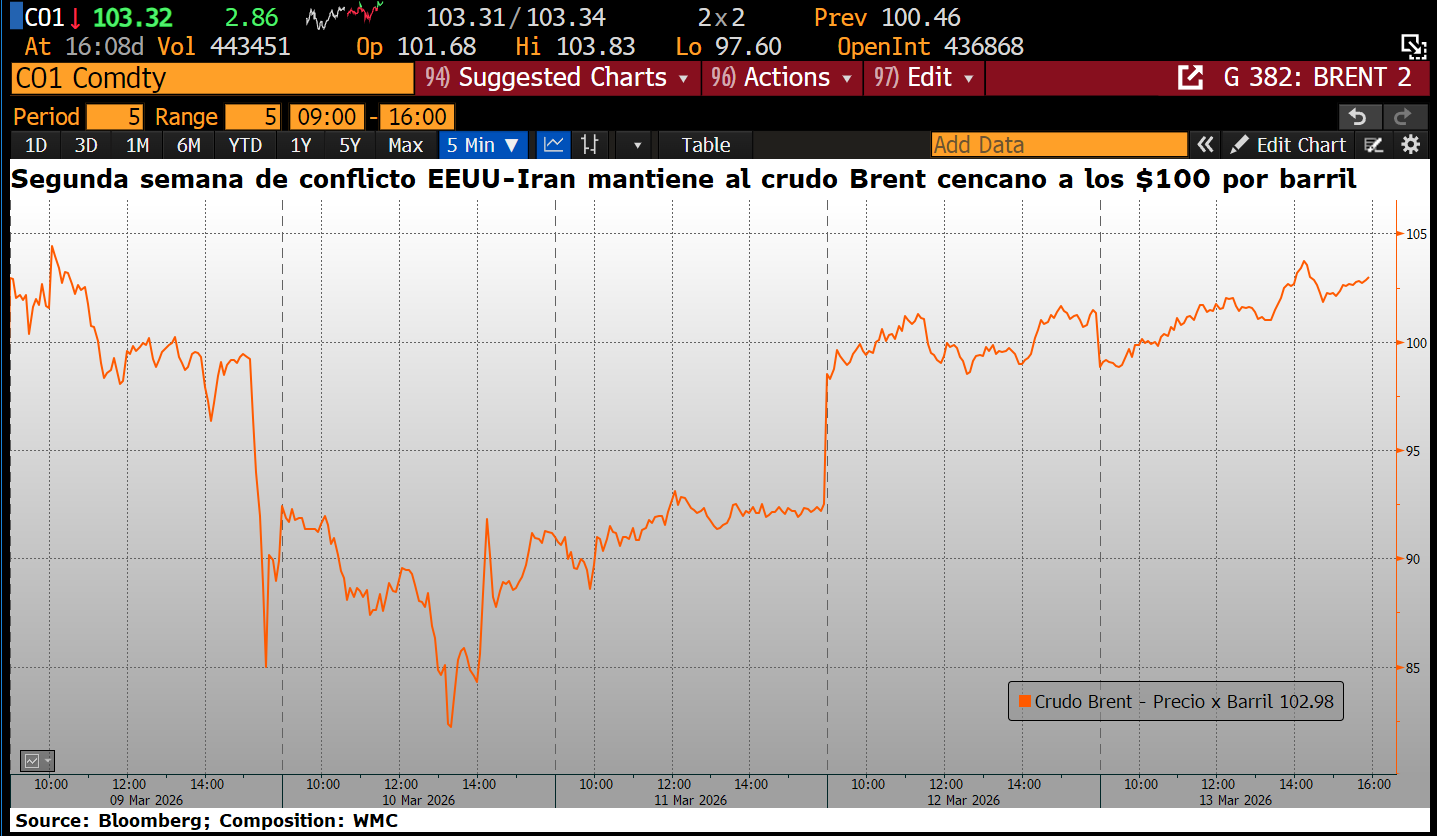

Esta semana -segunda desde el inicio del conflicto bélico EEUU-Iran- mantuvo alterada la estabilidad energética global, mostrando la volatilidad característica de estas situaciones geopolíticas. El conflicto en el Estrecho de Ormuz catalizó un repunte violento en las cotizaciones, llevando al Brent a rozar los 120 dólares por barril al inicio de la jornada del lunes (Véase gráfica 3). Este ascenso no fue meramente especulativo, sino el reflejo de una parálisis operativa tangible; la imposibilidad de tránsito marítimo obligó a productores clave como Irak y Kuwait a decretar paros técnicos en sus explotaciones ante el agotamiento de su capacidad de almacenaje local.

La respuesta institucional para contener esta espiral inflacionaria fue contundente y coordinada. El miércoles, la Agencia Internacional de la Energía anunció la liberación extraordinaria de 400 millones de barriles de reservas estratégicas, una cifra sin precedentes destinada a amortiguar el choque de oferta. Paralelamente, la administración estadounidense optó por una pragmática relajación de sanciones sobre el crudo ruso en tránsito para aliviar la presión sobre los inventarios globales.

Aunque estas intervenciones inicialmente lograron disminuir el precio del Brent hasta cerca de los 82 dólares, la ausencia de un panorama claro sobre la extensión que pudiese alcanzar el conflicto, le llevó a recuperarse nuevamente hasta cerrar la semana sobre los 102 dólares

El mercado permanece en una fase de recalibración profunda. La narrativa ha transitado de una crisis logística temporal a la estructuración de un nuevo paradigma de seguridad energética, donde la prima de riesgo geopolítico parece haber encontrado un sustento permanente en la formación de precios.

Gráfica 3. Evolución desde marzo 9 2026 a la fecha de la cotización del crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 9 y el 13 de marzo de 2026, se negoció un total de Bs 5.737.562.011,62.; ó unos 2.568.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Corporación Grupo Químico (+71,39%), Telares de Palo Grande (+69,90%), Arca, Inmuebles y Valores clase A (+55,97%), Clabe Capital clase B (+44,29%), Arca, Inmuebles y Valores clase B (+43,87%), Productos EFE (+23,49%), Fábrica Nacional de Cementos (+23,46%), Sivensa (+21,48%), Montesco clase B (+15,79%), Fondo Petrolia clase B (+15,48%), PIVCA clase B (+15,11%), Corimon (+8,34%), Domínguez & Cía. (+7,30%), entre otras.

CIERRES

Cierra su cotización BCV en 446,81

Sube 13 céntimos desde la semana pasada…

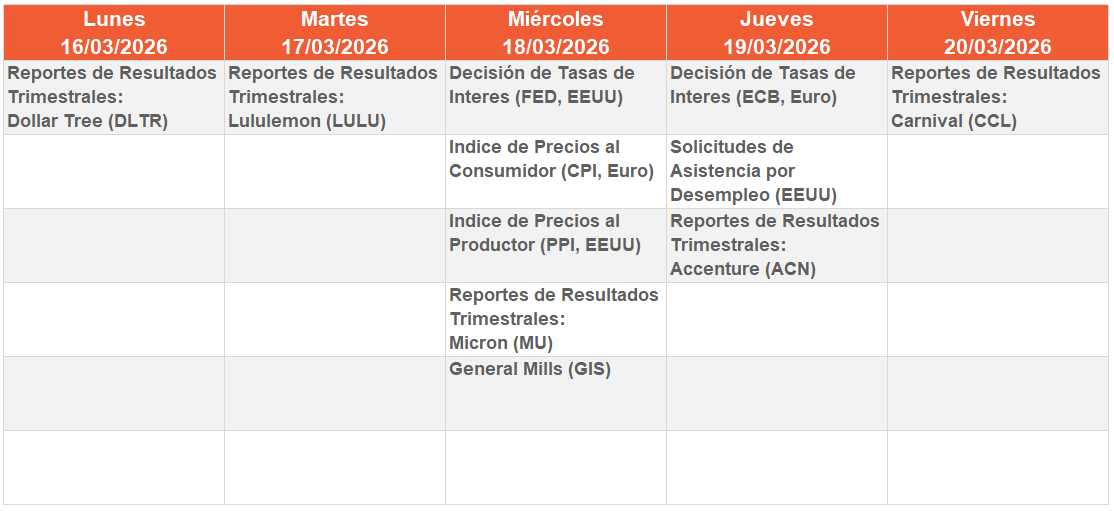

CALENDARIO PRÓXIMA SEMANA.

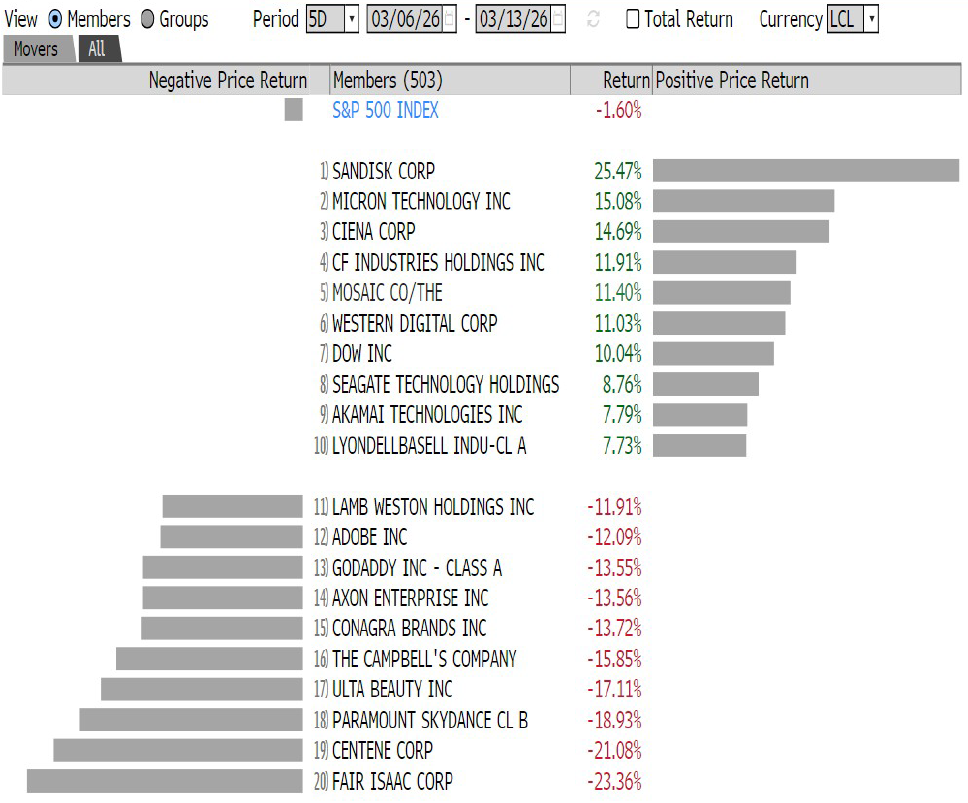

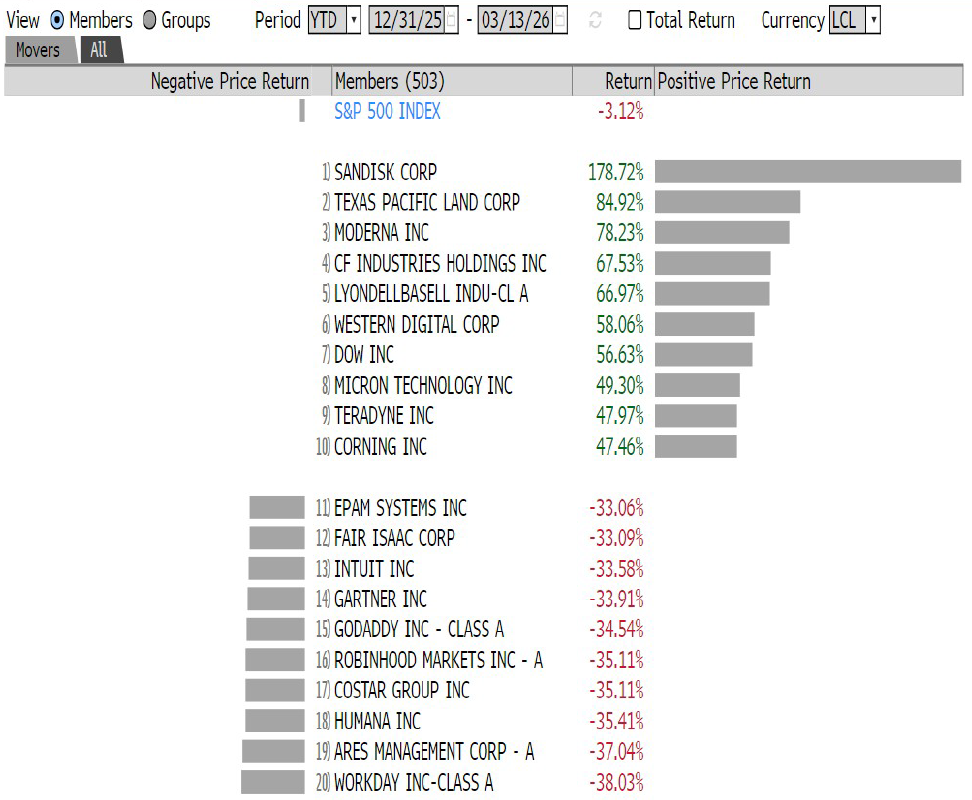

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha