Boletín Semanal WMC- Edición #475

COLOR DEL MERCADO

Dow Jones 48.977 -1,31% | S&P 500 6.878 -0,44% | Nasdaq 22.668 +0,95%

Gráfica 1. Evolución desde Enero 2025 a la fecha de la variación mensual de los cierres del índice S&P 500. Fuente: Bloomberg. Composición : WMC

El mes de febrero culmina como el periodo más turbulento para Wall Street desde marzo de 2025, marcado por una recalibración de expectativas sobre la inteligencia artificial y la política monetaria. (Véase gráfica 1).

El S&P 500 consolidó su retroceso mensual tras enfrentar una disrupción técnica sin precedentes en el sector del software. La publicación este viernes del Índice de Precios al Productor, con un alza del 0.5%, enfrió las esperanzas de una flexibilización temprana de la Reserva Federal, desplazando las proyecciones de recortes hacia el mes de septiembre.

En el plano corporativo, la dicotomía entre hardware y software definió la narrativa. Aunque Nvidia superó las previsiones el miércoles con ingresos de 68.100 millones de dólares, la reacción apática del mercado sugirió un agotamiento en las valoraciones. El mayor golpe esta semana provino de Anthropic, cuyo lanzamiento de Claude Code el lunes provocó una caída de 13% en IBM, su peor jornada desde el año 2000.

Este temor a la obsolescencia técnica se entrelazó con riesgos sistémicos tras el colapso de la firma hipotecaria británica MFS por presunto fraude, afectando a entidades como Barclays y Jefferies.

Febrero cierra con una rotación hacia activos de refugio como el oro -que superó los 5,200 dólares- y los bonos del tesoro -que tuvieron su mejor mes en un año-, mientras los inversionistas enfrentan un entorno de tipos restrictivos y una competencia feroz por la infraestructura física.

Netflix cede ante Paramount en la puja por Warner Bros.

El panorama mediático global ha experimentado un giro tectónico tras la decisión de Netflix de abandonar la contienda por Warner Bros. Discovery, despejando el camino para que Paramount Skydance consolide una operación valorada en 111,000 millones de dólares. Esta retirada estratégica, fundamentada en una rigurosa disciplina de capital, subraya la prioridad de la gerencia por preservar el valor del accionista frente a una valoración que dejó de ser financieramente atractiva. Al declinar igualar la oferta de 31 dólares por acción de Paramount, Netflix no solo asegura una comisión de rescisión de 2,800 millones de dólares, sino que reafirma su compromiso con el crecimiento orgánico, proyectando una inversión de 20,000 millones de dólares en contenido propio este año.

La respuesta del mercado fue inmediata y favorable; mientras las acciones de Netflix repuntaban ante el alivio por evitar un sobreapalancamiento, Warner Bros. experimentaba ajustes al disiparse la expectativa de una guerra de ofertas prolongada. No obstante, el triunfo de Paramount Skydance, respaldado por el patrimonio de Larry Ellison (CEO de Oracle), conlleva desafíos estructurales significativos. La entidad resultante enfrentará un apalancamiento estimado en siete veces su EBITDA, una métrica que duplica los estándares de prudencia, sumado a un escrutinio regulatorio intensificado en Washington por preocupaciones antimonopolio. En este ajedrez corporativo, Netflix ha optado por la solidez de su balance, permitiendo que sus competidores asuman los riesgos de una integración compleja y altamente endeudada en un entorno de valoraciones mediáticas bajo presión.

Tasas Hipotecarias en EEUU

El mercado inmobiliario estadounidense ha alcanzado un hito al situar la tasa hipotecaria fija a 30 años en un promedio de 5,98%, rompiendo la barrera psicológica del 6% por primera vez desde septiembre de 2022. Este descenso, reportado por Freddie Mac, marca un punto de inflexión frente al 6,76% del año anterior, ofreciendo alivio en la asequibilidad ante la proximidad de la temporada de ventas de primavera. Tras un periodo de letargo iniciado en 2022 por el alza de tipos, este nivel de tasas intenta reactivar la demanda de compradores rezagados, aunque la normalización del sector aún enfrenta obstáculos estructurales vinculados a la oferta.

La revitalización del mercado hipotecario exige más que una simple reducción de costos de financiamiento. Por una parte, continúa el fenómeno conocido como "efecto bloqueo", ya que el 70% de los prestatarios actuales mantiene tasas inferiores al 5%, limitando la rotación de inventario. Adicionalmente, la carga financiera para adquirir una vivienda promedio ha descendido al 27% del ingreso mediano familiar, y aunque representa el mejor escenario de accesibilidad en casi cuatro años, estas cifras siguen por encima de normas históricas. La combinación de tasas más bajas e ingresos mayores sugiere una fase de estabilización; el éxito dependerá de que la mejora en el poder adquisitivo vaya acompañada de una entrada vigorosa de nuevas propiedades al mercado, equilibrando la presión sobre los precios residenciales.

Indicadores Económicos

El Índice de Precios al Productor (PPI) de enero en Estados Unidos ha revelado una persistencia inflacionaria superior a la prevista, registrando un avance mensual del 0,5%, el mayor desde septiembre. Este repunte, impulsado principalmente por el sector servicios y los costos de gestión de carteras, sugiere que la convergencia hacia el objetivo del 2% de la Reserva Federal enfrenta obstáculos estructurales significativos. Aunque los precios de las materias primas mostraron cierta estabilización, el indicador subyacente -que excluye alimentos y energía- escaló un 0.8%, reflejando el impacto de los aranceles sobre materiales importados y la firmeza en los márgenes de comercialización.

Estos datos son fundamentales, ya que componentes específicos del PPI alimentan directamente el índice de Gastos de Consumo Personal (PCE), la medida de inflación predilecta del banco central. La aceleración en los costos mayoristas ha moderado las expectativas de nuevas flexibilizaciones monetarias a corto plazo. Tras tres recortes de tipos a finales del año pasado, los responsables de la política monetaria parecen no tener urgencia por actuar, manteniendo una postura de cautela ante señales de estabilización en el mercado laboral. En este entorno, los productores enfrentan el reto de salvaguardar sus márgenes operativos sin comprometer la demanda final en un ciclo económico aún incierto.

EL ESPECIAL WMC de esta semana

Bear Steepening. Se le dá esta denominación a la forma característica de movimiento que han registrado las Curvas de Rendimientos de las obligaciones del Departamento de la Tesorería de Los Estados Unidos en los últimos meses. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, estos movimientos a la luz de los aconteceres macroeconómicos, y a tratar de inferir las implicaciones que esto tendría para el Mercado.

ENERGÍA

Esta última semana de febrero ha consolidado un repunte significativo en los mercados energéticos, con el Brent superando los 72 dólares y el WTI los 66 dólares, niveles no vistos en siete meses. Este incremento responde a la intensificación de las tensiones entre Estados Unidos e Irán tras el estancamiento de las negociaciones en Ginebra. La posibilidad de una acción militar estadounidense ante el vencimiento de los plazos diplomáticos ha inyectado una prima de riesgo sustancial, eclipsando factores que, en condiciones normales, presionarían los precios a la baja. Entre ellos destaca un incremento inesperado en los inventarios de crudo de EEUU (que sumaron 16 millones de barriles) y una perspectiva global de superávit de oferta para el cierre del año.

En el plano macroeconómico, la aceleración del índice de precios al productor en enero ha reavivado las dudas sobre el ritmo de recortes de tasas por parte de la Reserva Federal, mientras la incertidumbre arancelaria pesa en el sentimiento del mercado. Con la mirada en el futuro, el foco se desplaza a la reunión de la OPEP+ este domingo, donde se anticipa un incremento en la producción de 137,000 barriles diarios. No obstante, la dirección del mercado a corto plazo seguirá supeditada a la geopolítica en el Estrecho de Ormuz y a los diálogos técnicos en Viena. En este entorno, el equilibrio entre el exceso de inventarios físicos y la inestabilidad política determinará las valoraciones del crudo

Gráfica 3. Evolución desde 23 a 27 Feb de la cotización del WTI en linea negra. En linea naranja, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 23 y el 27 de febrero de 2026, se negoció un total de Bs 7.951.933.069,04; ó unos 3.787.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Inversiones Crecepymes clase B (+86,60%), Clabe Capital clase B (+70,29%), Banco de Venezuela (+25,00%), Fábrica Nacional de Cementos (+25,00%), Manpa (+24,35%), Grupo Zuliano (+23,08%), Banco del Caribe clase A (+20,98%), PIVCA clase B (+20,00%), Fivenca Fondo de Capital Privado clase A (+19,98%), Corporación Grupo Químico (+17,31%), Protinal (+16,04%), Ron Santa Teresa (+15,24%), Ron Santa Teresa clase B (+13,91%), Banco Nacional de Crédito (+13,28%), Bolsa de Valores de Caracas (+13,14%), entre otras.

CIERRES

Cierra su cotización BCV en 419,35

Sube 1466 céntimos desde la semana pasada…

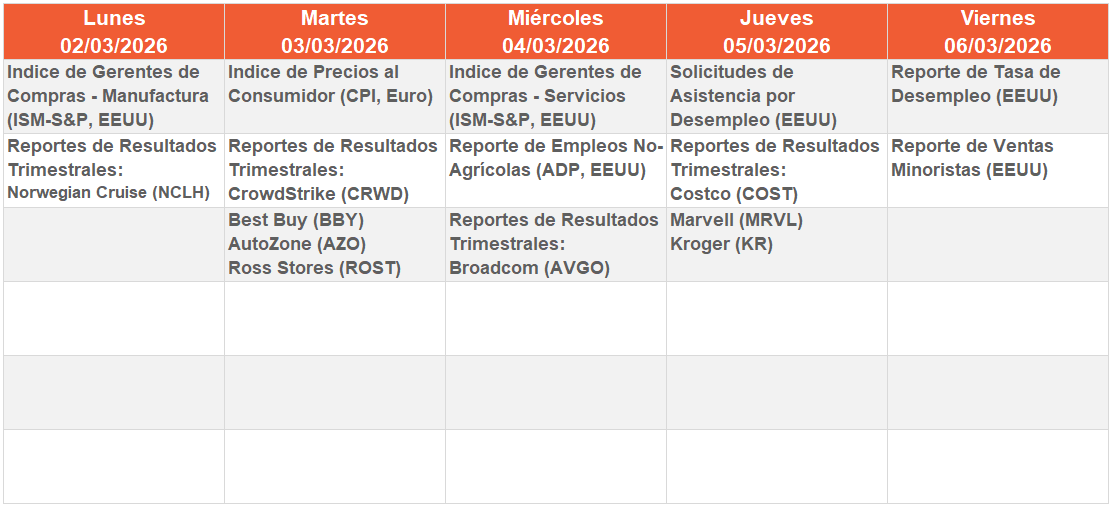

CALENDARIO PRÓXIMA SEMANA.

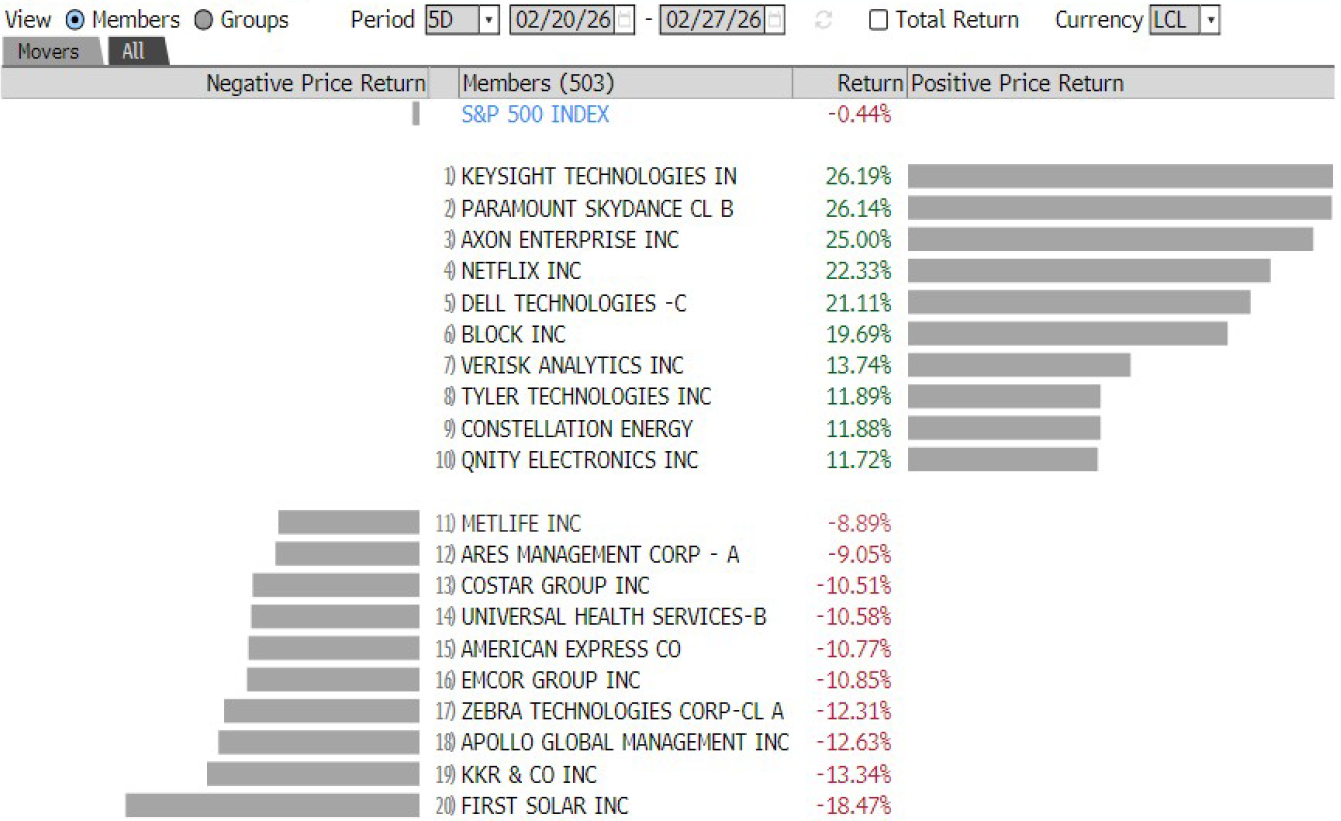

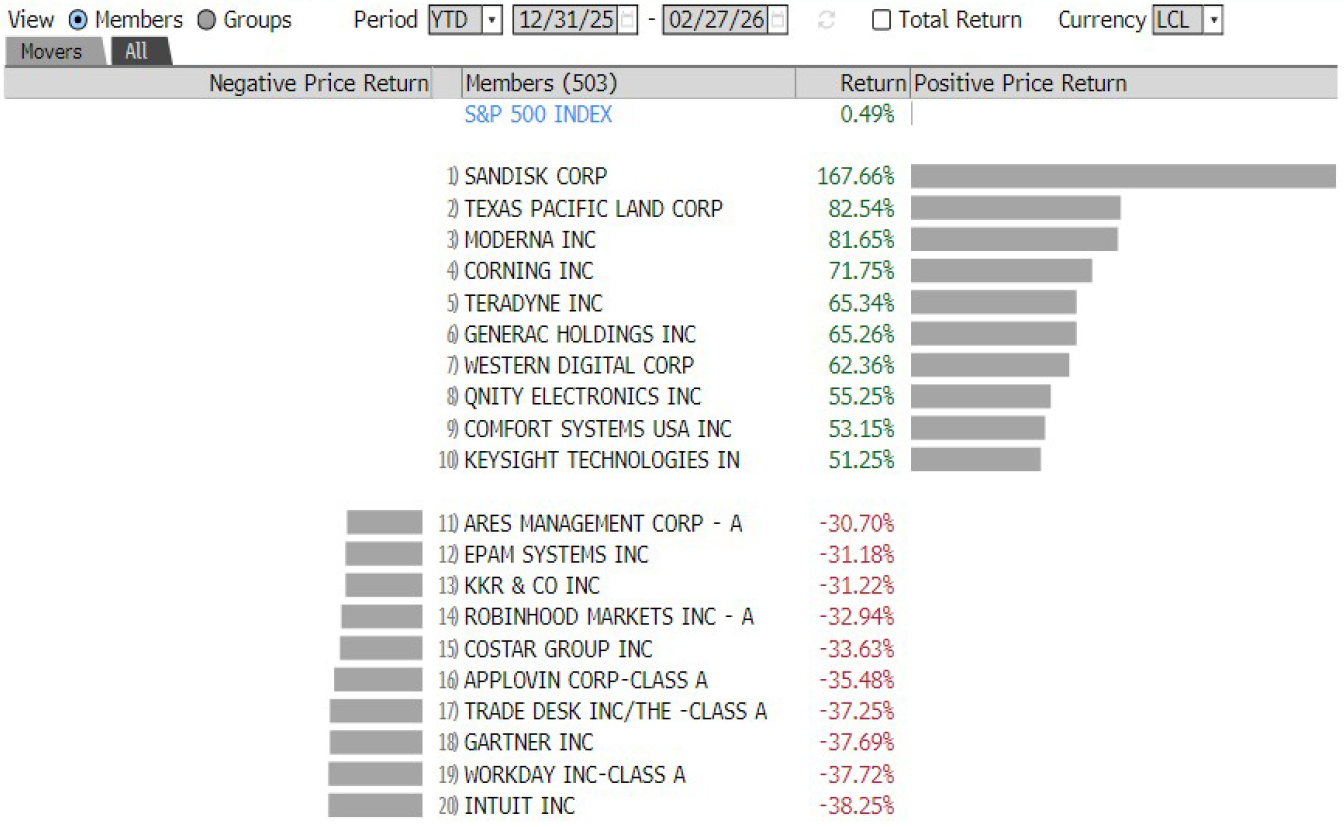

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha