Bear Steepening

El Especial WMC:

Se le dá esta denominación a la forma característica de movimiento que han registrado las Curvas de Rendimientos de las obligaciones del Departamento de la Tesorería de Los Estados Unidos en los últimos meses.

La lectura de estos movimientos a la luz de los aconteceres macroeconómicos y entorno político resulta interesante al tratar de inferir las tendencias y razones que motivan a los mercados.

Imagen: Edificio de LA Tesorería de Los Estados Unidos, Credito : USTreasuryDept ; Composición WMC

Movimientos en La Curva de Rendimientos de los Bonos del Tesoro de EEUU

Durante el último año el mercado de bonos del Tesoro de los Estados Unidos ha experimentado una enorme transformación, marcando un cambio de paradigma que redefine las bases de la renta fija global. El ajuste que se ha registrado en las curvas de rendimientos no ha sido lineal ni predecible, sino que se ha gestado por una convergencia de fuerzas macroeconómicas, cambios significativos en la política fiscal expansiva y una disrupción tecnológica sin precedentes liderada por la Inteligencia Artificial, factores que en conjunto han forzado al bono a 10 años a buscar un nuevo equilibrio por encima del 4%.

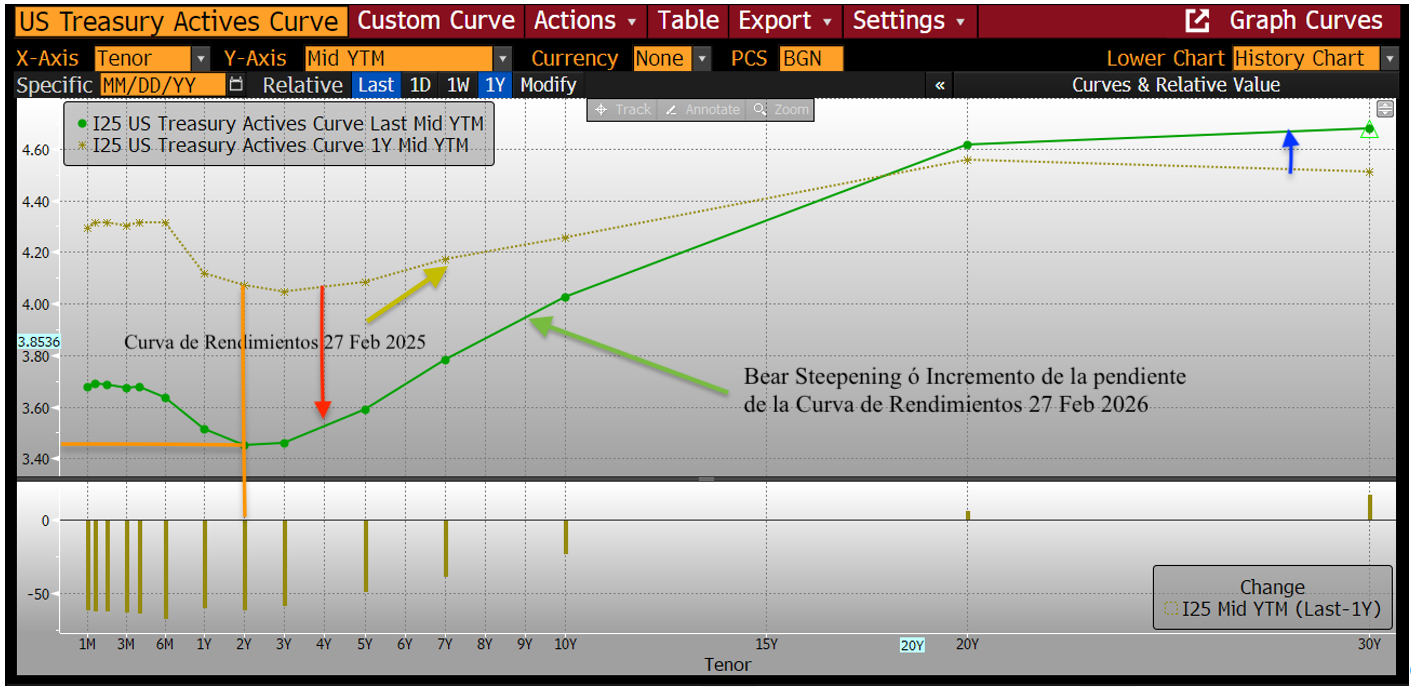

Tras un período prolongado de inversión de la curva de rendimientos que se manifiesta por una diferencia (spread) entre el rendimiento del bono del Tesoro a 10 años menos el de 2 años. Si baja de 0, quiere decir que el bono a 2 años tiene mayor rendimiento que él de 10 años (véase gráfica 2.0.), el sistema financiero ha entrado en una fase de normalización volátil caracterizada por el fenómeno del “Bear Steepening”, lo que implica que el mercado está exigiendo mayor rentabilidad en los bonos de largo plazo por temor a inflación o mayor riesgo de volatilidad. (véase gráfica 2.1.)

Gráfica 2.0 Evolución desde enero de 1976 del Spread de los US Treasury de 10 años y de 2 años. En sombras rojas lapsos de recesión económica en Los Estados Unidos.

Fuente: Bloomberg. Composición : WMC

Movimientos de la curva de rendimientos.

La trayectoria de la curva de rendimientos durante el último año debe entenderse como un proceso de “des-inversión” que ha desafiado las interpretaciones convencionales de los ciclos económicos previos. Históricamente, el fin de una inversión de la curva suele ocurrir mediante un “bull steepening”, donde los tipos de corto plazo caen rápidamente ante una recesión inminente; sin embargo, este último año las tasas han mostrado una resistencia inusual en la parte larga de la curva, donde los rendimientos a 10 y 30 años se han negado a seguir la tendencia bajista de los tipos a corto plazo de forma proporcional. Mientras el rendimiento del bono a 2 años cayó del 4,24% en febrero de 2025 al 3,48% en febrero de 2026, el diferencial de la curva (10y -2y) tendió a ampliarse positivamente, situándose en torno a los 60 puntos básicos al cierre del periodo. Este cambio en la morfología es el reflejo de una economía que busca normalizarse bajo una carga de deuda pública masiva y una incertidumbre política que eleva considerablemente el riesgo de poseer activos de larga duración. (Véase gráfica 2.1)

Gráfica 2.1. En linea dorada en muestra el rendimiento de los bonos del US Treasury para cada año de vencimiento como se cotizaban el mes de 27 Feb del 2025. En linea verde: Valores al día 27 de Feb 2026. Fuente: Bloomberg

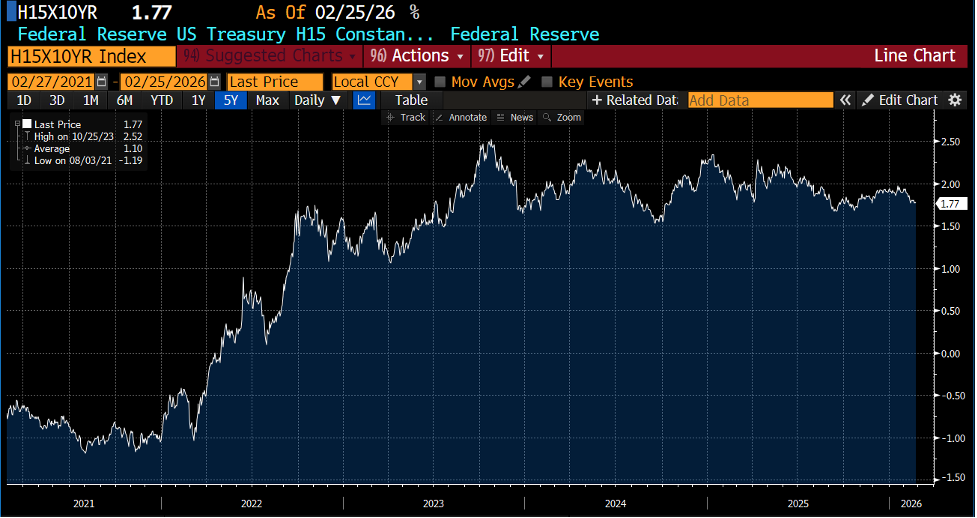

El bono a 10 años

Un componente crítico en esta nueva dinámica es el comportamiento del bono a 10 años como referencia fundamental del sistema financiero, el cual marcó durante el cierre de este mes un rendimiento del 4,08%. Esta estabilización ocurre tras la volatilidad extrema vista a inicios de año pasado, cuando el rendimiento alcanzó picos del 4,79%, y sugiere que los inversionistas han dejado de visualizar el futuro como un retorno a la era de tipos de interés extremadamente bajos. El mercado está descontando ahora una economía que aunque mantiene un crecimiento nominal robusto, mantiene una inflación que, aun siendo moderada, continúa persistentemente por encima del objetivo del 2% de la Reserva Federal. (Véase Gráfica 2.2)

Gráfica 2.2. Evolución del Rendimiento Esperado Real (libre de inflación) de un bono del tesoro de EEUU a 10 años. Fuente: Bloomberg. Composición: WMC

El bono a 30 años

En la parte más alejada de la estructura de plazos, el bono a 30 años ha mostrado una rigidez aún mayor, terminando el periodo en un 4,72%, lo que evidencia que, a pesar de los recortes de tipos ejecutados por la autoridad monetaria, el tramo largo apenas ha reaccionado, resultando en un empinamiento significativo de la curva total. (Véase Gráfica 2.1)

Este fenómeno se explica principalmente mediante el aumento de la prima de término (term premium), que es la compensación adicional que exige cualquier inversionista por los bonos de más largo plazo derivado del riesgo de que los tipos de interés no sigan la trayectoria esperada durante la vida del bono. Según los modelos de la Reserva Federal de Nueva York, esta prima para el bono a 10 años ha pasado de niveles negativos durante la pandemia a alcanzar un territorio positivo estimado en el 1,14% en febrero de 2026.

Las causas subyacentes de este incremento son diversas, pero destacan la percepción de que el déficit presupuestario estadounidense es insostenible a largo plazo y la incertidumbre sobre si la política comercial generará nuevos choques de precios. Además, la reducción de las compras oficiales por parte de bancos centrales extranjeros, como China, que ha liquidado volúmenes significativos de deuda desde 2022, ha dejado la formación de precios más dependiente del sector privado, el cual exige mayores rendimientos para absorber la oferta constante.

La Reserva Federal en acción

La política de la Reserva Federal durante 2025 y lo que va de este 2026 puede describirse como un acto de equilibrio frente a un escenario de sombras estanflacionarias. Tras realizar tres recortes de tipos de 25 puntos básicos a finales del año pasado (dejando la tasa de fondos federales en el rango de 3,50%-3,75%), la institución ha adoptado un tono de cautela ante una economía que muestra señales contradictorias entre un mercado laboral que se enfría y una inflación que no termina de ceder.

Un debate central en este entorno es el nivel de laTasa de Interés Neutra, o (r*),que es aquella que ni estimula ni restringe la actividad económica. (Véase Especial WMC del 27 Ago 2023) Mientras que durante décadas se pensó que este nivel era cercano a cero en términos reales, las estimaciones de 2026 sugieren que ha subido significativamente a un rango nominal de entre 2,5% y 3,5%, lo que hace casi imposible que los rendimientos de largo plazo vuelvan a los niveles del 1% o 2% vistos en la década pasada sin una crisis sistémica.

La politica Fiscal

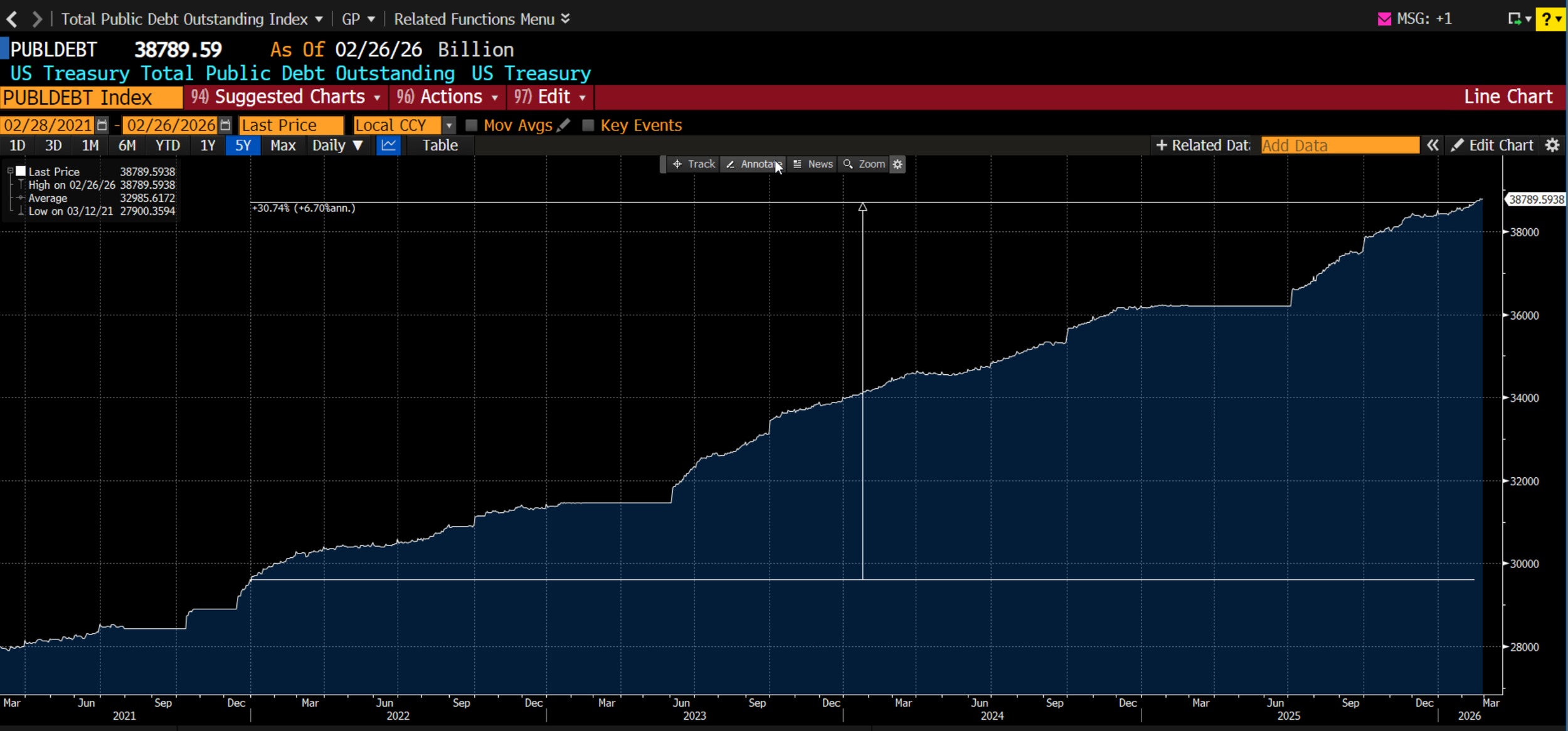

Paralelamente, la política fiscal ha actuado como el otro gran motor de la curva, destacando la implementación de la ley presupuestaria “One Big Beautiful Bill”, un paquete de estímulo masivo que -entre otras cosas-, está diseñado para fomentar la inversión en infraestructura e inteligencia artificial. Aunque esta legislación ha inyectado liquidez inmediata y sostenido el gasto en personal, su financiación ha elevado las necesidades de emisión del Tesoro de forma alarmante, llevando la deuda nacional bruta a superar los 38,4 billones de dólares a principios de 2026. Véase grafica 2.3

El mercado de bonos ha reaccionado a este tsunami de oferta incrementando los rendimientos en las subastas, especialmente en los tramos de 20 años donde la demanda ha sido notablemente débil. Para mitigar este impacto, el Tesoro ha intentado acortar la duración de la deuda emitiendo más letras a corto plazo, una estrategia que, si bien aprovecha la liquidez actual, aumenta los riesgos de refinanciación futura si los tipos permanecen elevados.

Gráfica 2.3 Crecimiento de la Deuda Publica de EEUU en los últimos 5 años. Fuente: Bloomberg. Composición: WMC

Efecto de los aranceles

Otro factor disruptivo ha sido la reintroducción de aranceles masivos, los cuales generan una presión inflacionaria directa que el mercado de bonos debe asimilar. Se estima que una parte sustancial del coste de estos aranceles es absorbida por los consumidores, pudiendo sumar hasta un punto porcentual a la inflación total en este 2026, lo que ancla los rendimientos largos al alza para proteger el valor real de las inversiones.

Por otro lado, la Inteligencia Artificial:

Ha pasado de ser una promesa tecnológica a una variable macroeconómica que influye en los tipos de largo plazo a través del aumento de la productividad potencial. Si la economía se vuelve más productiva, la demanda de capital para inversión crece, lo que empuja los rendimientos reales de los bonos hacia arriba, explicando por qué los tipos reales medidos por los TIPS se han mantenido elevados en niveles cercanos al 2% durante todo el último año.

Entorno Geopolitico

Finalmente, el entorno geopolítico, marcado por eventos de alta tensión como la intervención en Venezuela y los conflictos en Oriente Medio, ha reforzado temporalmente el papel de los bonos del Tesoro como activo de refugio, aunque esta percepción comienza a mostrar grietas. Por primera vez en décadas, se han observado episodios donde los rendimientos de largo plazo suben simultáneamente con caídas en la renta variable, sugiriendo que el mercado empieza a tratar la deuda estadounidense no solo como un refugio, sino como un activo con riesgo de crédito soberano debido a los déficits y la polarización política.

A pesar de que el capital global sigue fluyendo hacia el dólar por la profundidad de sus mercados, la composición de los compradores está mutando hacia el sector privado, mientras que los bancos centrales extranjeros diversifican sus reservas hacia otros activos como el oro.

Lo que parece estar insinuando el movimiento de la Curva de Rendimientos

La dinámica observada en la curva de rendimientos durante este último año consolida un nuevo régimen financiero donde la normalización de las tasas no implica un retorno al pasado, sino el establecimiento de un suelo estructural más elevado para el coste del capital. La convergencia de una política fiscal agresiva, una tasa natural de interés al alza y el impacto transformador de la productividad impulsada han reconstruido la prima de término, exigiendo que el bono a 10 años actúe como un ancla de estabilidad cerca del 4%. Hacia el futuro, el mercado de renta fija deberá navegar en un entorno de mayor volatilidad política y comercial, donde la sostenibilidad de la deuda pública y la capacidad de la Reserva Federal para gestionar la dualidad de su mandato bajo presiones externas serán los factores determinantes de la próxima fase del ciclo económico global.