Christine Lagarde, dejará el BCE?

El Especial WMC:

La posibilidad de una renuncia anticipada de Christine Lagarde antes de que expire su mandato oficial como presidente del Banco Central Europeo en octubre de 2027 ha dejado de ser una mera conjetura para convertirse en un eje central de la planificación estratégica europea.

Imagen:Fotografía oficial de Christine Lagarde, presidente del Banco Central de Europa. Crédito BCE; Composición WMC

La posible salida de Christine Lagarde del Banco Central Europeo como Estrategia ante Cambios Politicos

La arquitectura financiera de la zona euro atraviesa un momento de aparente calma técnica que, paradójicamente, ha disparado una de las maniobras políticas más profundas y calculadas en la historia del Banco Central Europeo (BCE). Mientras la inflación se estabiliza cerca del objetivo del dos por ciento y los tipos de interés se sitúan en terreno neutral, la posibilidad de una renuncia anticipada de Christine Lagarde antes de que expire su mandato oficial en octubre de 2027 ha dejado de ser una mera conjetura para convertirse en un eje central de la planificación estratégica europea. Christine Lagarde desempeña el cargo de Presidente del Banco central Europeo desde el 01 de Noviembre del 2019 y su mandato, que tiene una duración legal de ocho años no renovables, está programado para finalizar el 31 de octubre de 2027.

Este movimiento, motivado por la necesidad de asegurar la continuidad de la ortodoxia monetaria frente al ascenso de corrientes euroescépticas en el continente, busca permitir que el actual presidente francés, Emmanuel Macron, y el canciller alemán, Friedrich Merz, coordinen una sucesión pro-europea antes de que el calendario electoral francés de 2027 pueda alterar el equilibrio de poder en la institución.

Christine Lagarde, un notable liderazgo

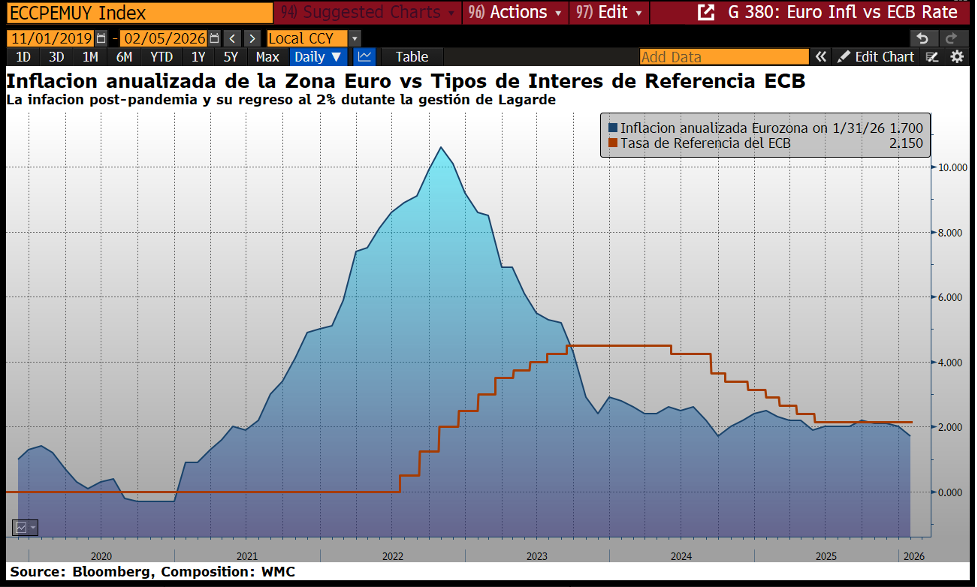

Para comprender la magnitud de este posible cambio, es imperativo analizar la trayectoria de Christine Lagarde, quien asumió la presidencia del BCE tras liderar el Fondo Monetario Internacional y haber servido como ministra de Finanzas de Francia. A diferencia de sus predecesores, más cercanos al rigor académico de la banca central pura, Lagarde ha destacado por su capacidad de comunicación política y su habilidad para forjar consensos en un Consejo de Gobierno a menudo dividido. Bajo su liderazgo, la institución navegó por la crisis sin precedentes de la pandemia, implementando el Programa de Compras de Emergencia frente a la Pandemia (PEPP) para evitar la fragmentación de la deuda soberana, y posteriormente gestionó el ciclo de endurecimiento monetario más agresivo del banco para combatir una inflación que llegó a superar el diez por ciento en 2022. (Véase gráfica 2.1). Actualmente, con la inflación retrocediendo hacia el 1.7% y un crecimiento económico que, aunque modesto, muestra signos de resiliencia, muchos analistas consideran que Lagarde ha llevado a la institución a un "nirvana" para banqueros centrales.

Gráfica 2.1 Comportamiento de la inflación vs Gestión de las tasas de Interés durante la administración de Lagarde

Fuente: Bloomberg. Composición : WMC

La posible renuncia a l a presidencia del BCE

El motor para una posible renuncia anticipada no es económico, sino preventivo y profundamente político. Los informes indican que Lagarde contempla abandonar el cargo a finales de 2026 o principios de 2027 para adelantarse a las elecciones presidenciales francesas de abril de 2027. La preocupación fundamental en las capitales europeas es que una victoria de la extrema derecha en Francia, representada por figuras como Marine Le Pen o Jordan Bardella, otorgue a un gobierno euroescéptico una voz decisiva en el nombramiento del sucesor del BCE, lo que podría desestabilizar la confianza del mercado en la moneda única.

Francia es la segunda economía de la Unión Europea y, tradicionalmente, ningún presidente del banco ha sido nombrado sin el beneplácito de París; por ello, Lagarde buscaría que Macron, antes de dejar el Elíseo, y el canciller Merz, actúen como los principales arquitectos de la transición. Esta estrategia de “blindaje institucional” tiene un precedente inmediato en la reciente renuncia anticipada de François Villeroy de Galhau como gobernador del Banco de Francia (el pasado 09 de febrero), una maniobra diseñada específicamente para que Macron nombre a un sucesor alineado con la visión pro-europea antes del ciclo electoral.

A pesar de que el BCE ha mantenido una postura oficial cautelosa, afirmando que Lagarde está totalmente enfocada en su misión y no ha tomado una decisión formal, el cambio de tono respecto al año anterior, cuando se negaba categóricamente cualquier salida anticipada, ha alimentado las especulaciones.

Candidatos a suceder en la presidencia del BCE

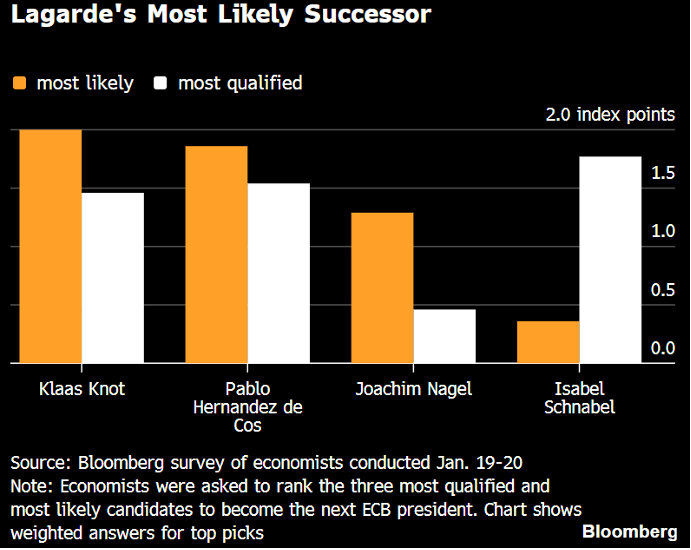

En este tablero de ajedrez financiero, los nombres de los posibles sucesores ya ocupan las mesas de análisis. Klaas Knot, antiguo jefe del banco central holandés y conocido por su postura históricamente ortodoxa, figura como uno de los favoritos por su amplia experiencia en el Consejo de Gobierno. No obstante, Pablo Hernández de Cos, actual director del Banco de Pagos Internacionales y exgobernador del Banco de España, emerge como el candidato de consenso técnico ideal, valorado por su perfil neutral y su capacidad para navegar entre los intereses del norte y el sur de Europa. Otros nombres mencionados incluyen a Joachim Nagel, presidente del Bundesbank, e Isabel Schnabel, miembro del Directorio Ejecutivo del BCE, aunque sus candidaturas podrían verse obstaculizadas por el hecho de que Alemania ya ostenta la presidencia de la Comisión Europea con Ursula von der Leyen.

Gráfica 2.2. Candidatos más probables y mejor calificados a suceder a Christine Lagarde. Fuente: Bloomberg

Temores institucionales:

Lo que se buscaría evitar a toda costa con la salida anticipada de Lagarde es un escenario donde un sucesor alineado con la extrema derecha cuestione la independencia del banco o diluya el mandato de estabilidad de precios. Un giro de esta naturaleza tendría implicaciones graves para el universo financiero, por ejemplo:

La prima de riesgo de los bonos europeos podría dispararse significativamente ante el temor de una falta de disciplina fiscal no contenida por el BCE.

Debilitamiento de la Independencia del Banco: un perfil alineado con ideologías de extrema derecha probablemente intentaría subordinar las decisiones monetarias (como subir o bajar tipos de interés) a las decisiones de su bloque ideológico, lo que destruiría la confianza de los inversionistases internacionales en el Euro como moneda de reserva.

Freno a la Integración Bancaria y Fiscal: actualmente, el BCE empuja hacia una Unión Bancaria total (que todos los bancos de la UE operen bajo las mismas reglas y seguros). Pero, es bien sabido que los bloques de extrema derecha se oponen a compartir riesgos financieros entre países. Un bloqueo a los avances hacia un presupuesto común europeo o un fondo de garantía de depósitos único dejaría a la UE más vulnerable ante futuras crisis financieras globales.

Medición de la percepción de riesgo institucional en Europa

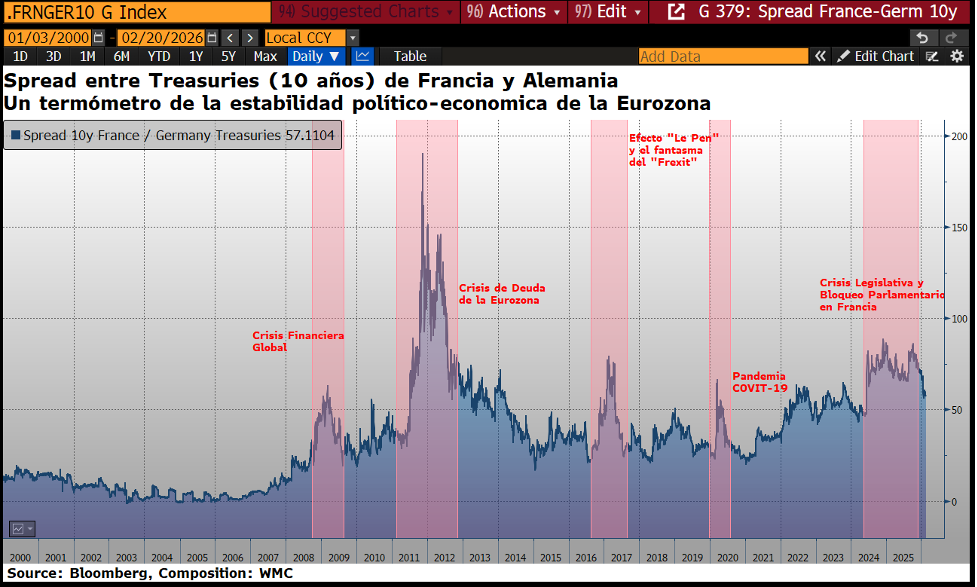

Como se ha mencionado, Francia es la segunda economía de la Unión Europea y, tradicionalmente, ningún presidente del banco ha sido nombrado sin el beneplácito de París. Por ello se comparan instrumentos de crédito soberano de estos países para medir la percepción de riesgo. El spread OAT-Bund a 10 años (rendimiento de los Bonos del tesoro de Francia menos rendimiento de los Bonos del Tesoro de Alemania) es un indicador clave de riesgo político en Europa porque mide la confianza de los inversionistas en la estabilidad fiscal y política de Francia en comparación con Alemania, que se considera el estándar de seguridad en la eurozona. Actuando así como un "termómetro" de la incertidumbre política. Alemania y Francia son respectivamente la primera y segunda economía de la eurozona. La grafica 2.3 muestra la evolución del spread rendimiento de los Bonos del tesoro de Francia menos rendimiento de los Bonos del Tesoro de Alemania. También se muestra el comportamiento de este spread durante varios eventos considerados como generadores de riesgo e incertidumbre política. Será este spread el que se evalúe para acordar decisiones asociadas a la sucesión en la presidencia del BCE

Gráfica 2.3. Prima de riesgo en los bonos Franceses ante momentos de incertidumbre. Fuente: Bloomberg. Composición: WMC

Desafíos para el liderazgo sucesor:

Además de la gestión de los tipos de interés, el sucesor de Lagarde deberá liderar proyectos de gran envergadura estratégica, como el lanzamiento del euro digital y la integración de factores climáticos en la política monetaria, pilares que Lagarde ha defendido como esenciales para la soberanía europea.

La transición de liderazgo, por tanto, determinará si el BCE continúa su expansión hacia un rol más multidimensional o si regresa a un enfoque estrictamente centrado en la inflación. La credibilidad de la institución depende de que este relevo se perciba como un acto de continuidad técnica y no como una concesión a las presiones políticas, especialmente en un momento donde la independencia de los bancos centrales está bajo escrutinio global. Para los inversionistas institucionales, el blindaje preventivo de la “cúpula de Fráncfort” es una señal de que Europa estaría dispuesta a sacrificar los tiempos formales de los mandatos en favor de una estabilidad sistémica que trascienda los vaivenes electorales nacionales.

El futuro del Banco Central Europeo:

Se vislumbra en una encrucijada donde la previsibilidad técnica debe ser protegida mediante una astuta coordinación política, asegurando que la institución permanezca como el ancla de estabilidad de una eurozona que se prepara para un 2027 marcado por la polarización ideológica. La posible salida anticipada de Christine Lagarde debe interpretarse no como un signo de debilidad, sino como una medida de fortificación institucional que busca garantizar que el timón de la moneda única permanezca en manos de perfiles comprometidos con la ortodoxia monetaria y no se busque tomar para la instrumentalización política de los ciclos electorales de los estados miembros fundamentales.