El almacenamiento, en IA

El Especial WMC:

La narrativa dominante en los mercados financieros durante la etapa del crecimiento de la IA ha estado centrada casi exclusivamente en la capacidad de procesamiento de datos mediante los chips de semiconductores lógicos, pero el bienio 2025-2026 ha marcado un cambio de paradigma donde los mas grandes protagonistas han sido los responsables por la fabricación de elementos para el almacenamiento de esos datos.

Imagen Logos de Western Digital, Seagate, Micron, SK Hynix, Sandisk y Kioxia . Composición WMC

Del Silicio al Zettabyte: El superciclo del almacenamiento en la era de la IA.

Si bien las unidades chips de procesamiento gráfico han sido el cerebro de la revolución de la inteligencia artificial, la industria ha comprendido que una mente brillante carece de utilidad sin una memoria vasta y de acceso instantáneo, lo que ha catapultado las valoraciones de los fabricantes de unidades de disco duro (Hard Drive HDD almacenamienmto magnético en platos giratorios y cabezales de lectura/escritura) y de estado sólido (Flash Drive SSD memoria no volátil NAND sin partes móviles), a niveles históricos.

Este fenómeno no responde a una simple inercia del sector tecnológico, sino al lógico crecimiento de un conjunto de componentes que son estructurales en todo centro de datos: los medios para el almacenamiento y resguardo de petabytes de información.

Para comprender el vertiginoso ascenso de los fabricantes de memoria flash y unidades HDD, es necesario examinar la evolución de la Inteligencia Artificial desde la Fase de Entrenamiento a una fase de Inferencia Masiva (desarrollo de la estructura capáz de atender simultáneamente las demandas de multiples usuarios)

Durante 2025, el mercado experimentó una escasez crítica de chips logica NAND que elevó los precios por más de un noventa por ciento en apenas un trimestre, reflejo directo de la voracidad de los modelos de lenguaje de gran escala por almacenamiento de alta velocidad para sostener el flujo de datos que requieren las nuevas arquitecturas de inferencia.

Esta dinámica llevo a un "agotamiento de inventario" que se ha extendido por todo el sector de los fabricantes de unidades de estado sólido, permitiendo que empresas como Micron (MU) y SK Hynix (a través de su división Solidigm) (000660.KS), funcionen con márgenes operativos récord que superan el cincuenta por ciento, una cifra previamente reservada para el desarrollo de software y que hoy redefine la rentabilidad del hardware de alto rendimiento.

Sin embargo, en ese entorno, SanDisk Corporation (SNDK) ha emergido como el referente absoluto tras su regreso a los mercados bursátiles como entidad independiente, logrando una revalorización superior al mil por ciento desde su escisión de Western Digital Corporation (WDS) el pasado mes de febrero 2025. El mercado ha premiado su perfil de especialista puro, capaz de capitalizar la demanda inelástica que existe sobre estos componentes. Véase en gráfica 2.1 el hecho de que de las 10 mayores revalorización de empresas de S&P 500 durante el lapso 2025 a la fecha, las primeras cuatro pertenecen al sector de almacenamiento de datos.

Gráfica 2.1. Las 10 principales revalorización de empresas de S&P 500 durante el lapso 2025 a la fecha. Fuente: Bloomberg. Composición : WMC

Naturaleza del mercado de almacenamiento de datos

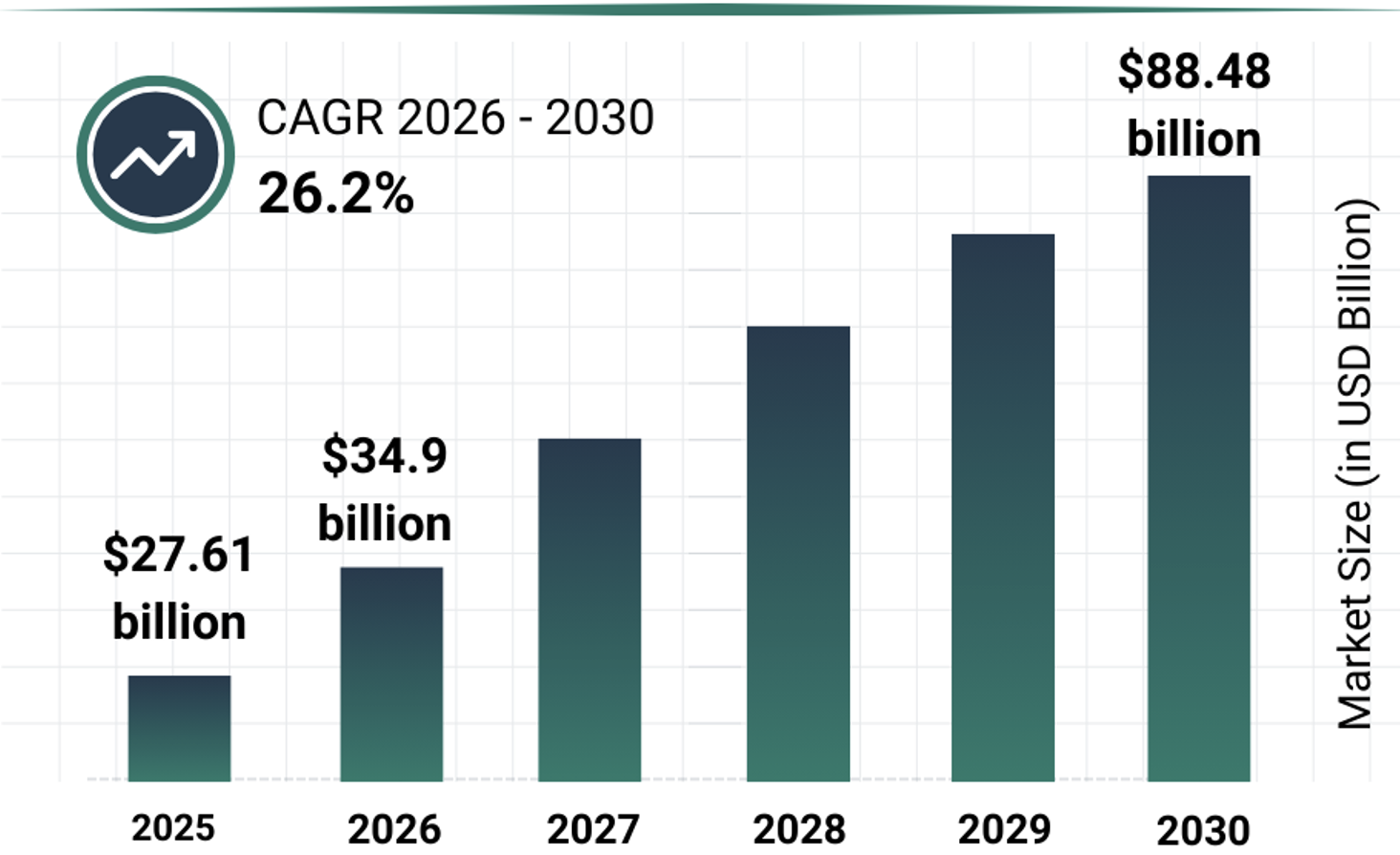

El tamaño del mercado de memorias Flash NAND alcanzo los 27,61millardos de dólares al cierre del 2025 y se estima crecerá a 34,9 millardos durante el 2026 con una tasa de crecimiento anual compuesta del 26,2%. (Véase gráfica 2.2)

El auge de las unidades de estado sólido no ha canibalizado, contra todo pronóstico, el mercado de las unidades de disco duro tradicionales, sino que ha forzado una especialización que beneficia a líderes como Seagate (STX) y Western Digital. La inteligencia artificial requiere “lagos de datos” de proporciones zettabyte para el reentrenamiento continuo de modelos, y en este ámbito, la economía de escala de los “platos” magnéticos sigue siendo imbatible.

La disparidad de costos, donde un disco duro de alta capacidad sigue siendo significativamente más económico por terabyte que su contraparte de estado sólido, ha creado un ecosistema de almacenamiento híbrido donde los datos “calientes” residen en Flash y los datos “fríos” o de respaldo masivo se alojan en discos duros de nueva generación. Este resurgimiento ha sido impulsado por innovaciones como la grabación magnética asistida por calor y las tecnologías de grabación asistida por energía, que han permitido alcanzar densidades de hasta cuarenta terabytes por unidad.

Gráfica 2.2. Proyeccion del crecimiento del mercado de las unidades de almacenamiento Flash NAND. Fuente: The Business Research Company (https://www.thebusinessresearchcompany.com)

Perspectivas bursátiles del sub sector de Almacenamiento de Datos .

El crecimiento bursátil observado en 2025 y principios de 2026 también se sustenta en una visibilidad de ingresos sin precedentes debido a la naturaleza de los contratos de suministro. Históricamente, el sector de la memoria sufría ciclos de sobreoferta que devastaban los precios, pero la demanda actual de los gigantes tecnológicos es tan persistente que gran parte de la producción de 2026 ya se encuentra vendida bajo acuerdos de precio fijo y volumen garantizado. Esta situación de “sold out” ha eliminado gran parte del riesgo cíclico que alejaba a los inversores institucionales en el pasado.

Los fabricantes ya no producen para el mercado spot, sino que construyen infraestructura diseñada a medida para los clusters de inteligencia artificial de empresas como OpenAI, Microsoft y Amazon. Esta estabilidad contractual ha permitido una expansión de los múltiplos de valoración, ya que el flujo de caja ahora es predecible y está directamente vinculado al gasto de capital en infraestructura de nube, el cual no da señales de desaceleración ante la carrera por la supremacía en modelos generativos.

A nivel tecnológico, también hay un catalizador: la llegada de lo que los analistas denominan High Bandwidth Flash o Flash de Alto Ancho de Banda. Esta innovación busca resolver el cuello de botella que existe entre el almacenamiento persistente y la memoria RAM del sistema. SanDisk y Samsung están liderando el desarrollo de arquitecturas donde el almacenamiento Flash se apila verticalmente para ofrecer velocidades de transferencia que rivalizan con la memoria DRAM, pero con una capacidad diez veces superior.

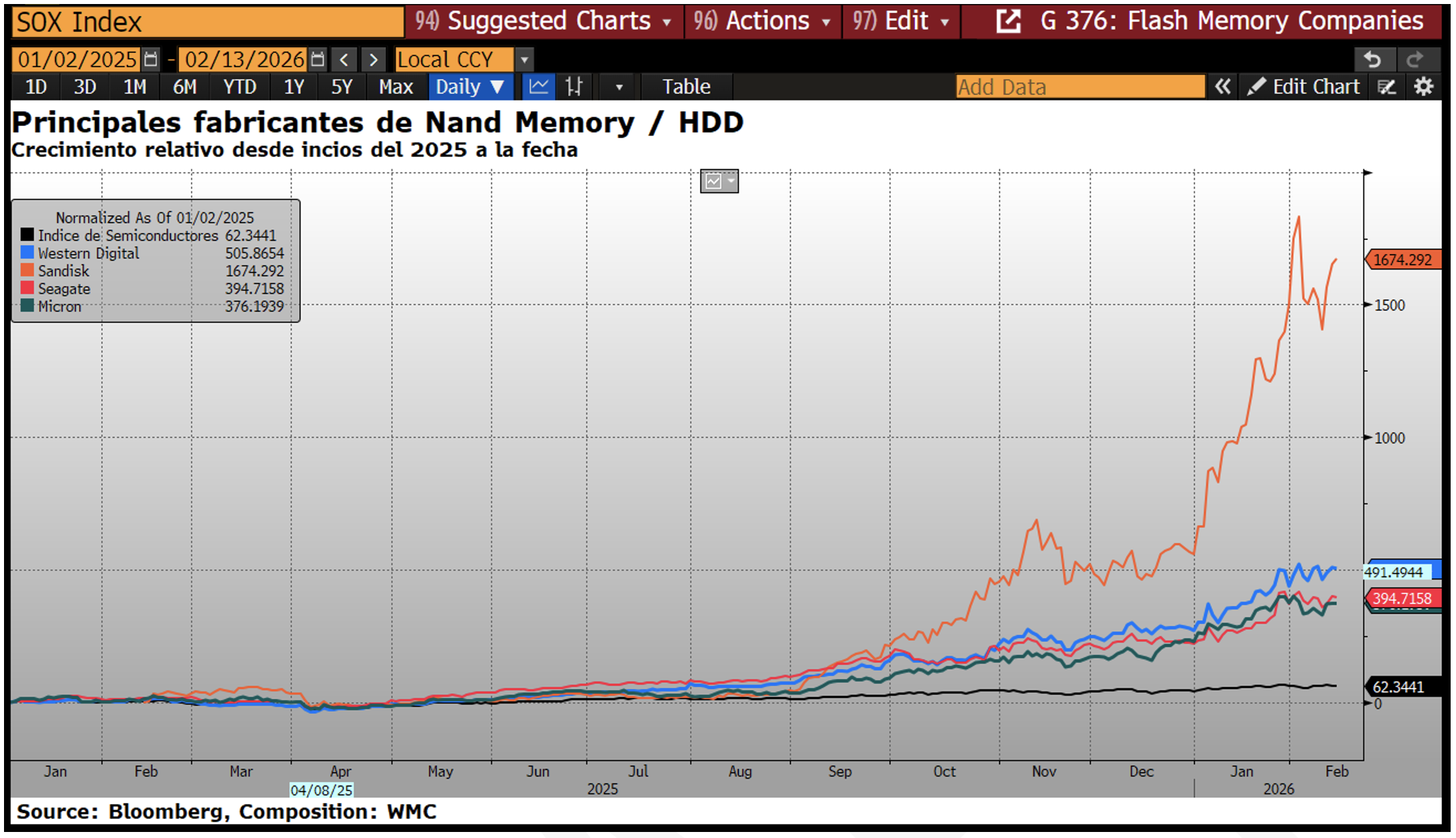

La gráfica 2.3 muestra la evolucion de la valoración relativa del indice de semiconductores en S&P 500 y la correspondiente a las principales empresas del sub sector de almacenamiento de datos desde enero 2025.

Gráfica 2.3. Evolución desde enero 2025 a la fecha de la valoración relativa del indice de semiconductores en S&P 500 (línea negra) y la de las principales empresas del sub sector de almacenamiento de datos Fuente: Bloomberg. Composición: WMC

Oligopolio altamente eficiente.

Otro factor adicional que explica la resiliencia y el atractivo de las acciones de este sector es la consolidación de los oferentes en este mercado. Tras años de fusiones y salidas, el sector de almacenamiento global se divide hoy entre un puñado de actores que controlan más del noventa por ciento de la producción mundial. En el segmento de discos duros, la triada formada por Seagate, Western Digital y Toshiba gestiona la oferta con una disciplina férrea que prioriza los márgenes sobre el volumen bruto. En el ámbito del NAND Flash, la alianza estratégica entre SanDisk y Kioxia (KXIAY), sumada a la presencia de Samsung, SK Hynix y Micron, ha creado una estructura de mercado donde la competencia tecnológica es feroz, pero la estabilidad de precios se mantiene gracias a la complejidad técnica y los enormes costos de capital necesarios para construir nuevas fábricas. Esta barrera de entrada casi infranqueable protege a las compañías establecidas de la emergencia de nuevos competidores, asegurando que el superciclo actual sea aprovechado íntegramente por los actores que ya poseen la infraestructura y las patentes críticas.

Mirando al futuro.

Las perspectivas para los fabricantes de almacenamiento siguen siendo robustas, aunque el mercado comienza a vigilar de cerca dos variables críticas: la disponibilidad energética y las tensiones comerciales globales. La construcción de centros de datos se está enfrentando a límites físicos de acceso a electricidad, lo que ha obligado a los fabricantes a innovar en la eficiencia energética de sus unidades. Aquellas compañías que logren ofrecer el menor consumo por terabyte almacenado serán las que capturen la mayor cuota de mercado en un mundo donde el kilovatio-hora es el recurso más escaso. Asimismo, la volatilidad de las políticas arancelarias y el control de exportaciones de semiconductores avanzados añaden una capa de complejidad operativa. No obstante, la interdependencia global en la cadena de suministro de datos es tan profunda que el sector ha demostrado una capacidad de adaptación notable, relocalizando procesos y fortaleciendo alianzas regionales para garantizar que el flujo de componentes no se detenga.

La inteligencia artificial ha transformado el dato desde ser un activo estático a un recurso dinámico que requiere velocidad, escala y eficiencia sin precedentes. Para el mercado, la lección fundamental es que la infraestructura de IA es un ecosistema indivisible donde el almacenamiento no es un producto genérico sino una ventaja competitiva estratégica. Mientras la generación de información continúe su trayectoria exponencial, impulsada por agentes autónomos y sistemas generativos, los custodios de esos datos seguirán ocupando una posición de privilegio en el mercado.