Boletín Semanal WMC- Edición #473

COLOR DEL MERCADO

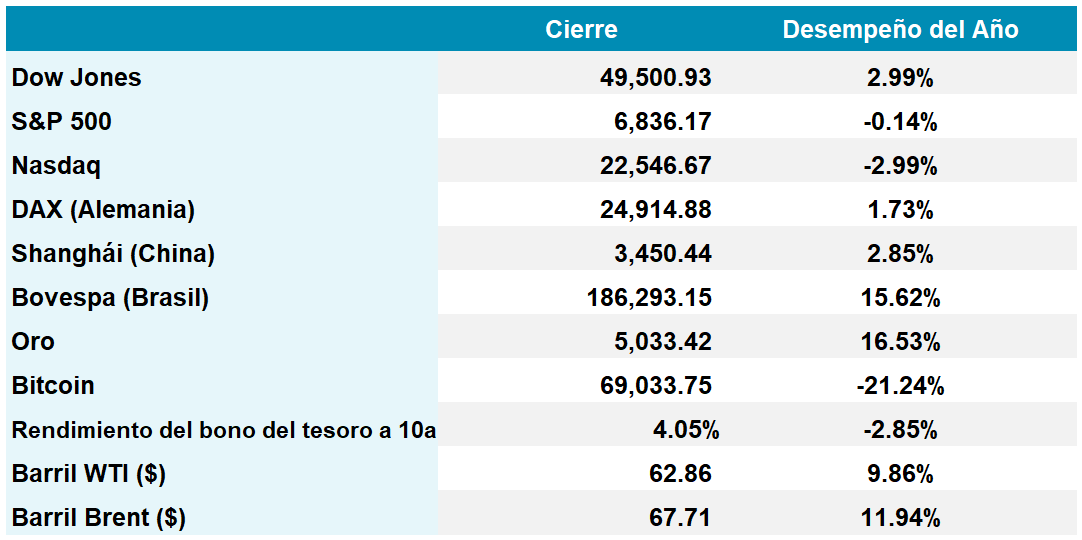

Dow Jones 49.500 -1,23% | S&P 500 6.836 -1,39% | Nasdaq 22.546 -2,10%

Gráfica 1. Evolución desde 9 al 13 Feb de la revalorización relativa de los tres principales índices bursátiles. Fuente : Bloomberg, Composición: WMC

La renta variable enfrentó turbulencias esta semana por un cambio de narrativa sobre la inteligencia artificial. Los principales índices retrocedieron el pasado jueves ante el temor de que la IA erosione modelos de negocio establecidos. Junto con los sectores de Tecnología y Finanzas, la Logística y Real Estate sufrieron correcciones severas ante la posibilidad de que la eficiencia algorítmica diluya ingresos por fletes, mientras proyecciones de desempleo tecnológico golpearon la demanda futura de oficinas.

Los flujos rotaron hacia sectores defensivos como servicios públicos. Corporativamente, la cautela del reporte de Cisco contribuyó a esta disminución (la empresa vio reducidos sus márgenes brutos y presentó una proyección que no satisfizo las expectativas, llevándola a su mayor caída en 4 años). Los datos macroeconómicos reforzaron la incertidumbre: las solicitudes de subsidio por desempleo subieron a 227.000, mientras las ventas de viviendas existentes registraron su mayor caída desde 2022, complicando las expectativas de una política monetaria menos restrictiva.

El sentimiento pivotó el viernes tras publicarse un IPC moderado MoM del 0,2%. Este alivio inflacionario reavivó apuestas por recortes de tipos para julio, estabilizando los rendimientos del Tesoro a diez años cerca del 4,1%.

El mercado descuenta ahora una flexibilización monetaria, equilibrando el pesimismo por la disrupción tecnológica con un horizonte macroeconómico más favorable. Wall Street respira tras el episodio de risk-off que afectó incluso al bitcoin, ante una inflación subyacente que muestra su menor avance anual desde 2021.

Indicadores económicos de EEUU: Inflación y Empleo

Las cifras económicas de enero mostraron una desinflación resiliente. El IPC de enero se situó en un 2,4% interanual, su nivel más bajo desde mayo de 2025, desafiando temores a repuntes arancelarios. Aunque la inflación subyacente mostró persistencia con un avance mensual del 0,3% y un 2,5% interanual, el enfriamiento en energía, alimentos y vivienda (0,2%) refuerza la tesis de un aterrizaje suave. Este escenario ha reavivado las apuestas por tres recortes de tipos de interés este año, ante la proximidad del objetivo del 2% de la Reserva Federal.

Para la Fed, la combinación de ingresos por hora al alza (0,4% mensual) e inflación de servicios firme sugiere que el camino hacia la flexibilización no está exento de obstáculos. A pesar del optimismo bursátil, las proyecciones del deflactor PCE, que podría repuntar al 3% en enero, imponen prudencia antes de la reunión de marzo. El equilibrio entre salarios reales positivos y la estabilización del consumo determinará si el rally actual tiene fundamentos sólidos para sostenerse en la economía real global.

Las Magnificas en Territorio de Corrección

Las “7 magníficas” han entrado en territorio de corrección, acumulando una caída del 11% desde octubre, y el optimismo por la inteligencia artificial se ha transformado en ansiedad institucional por el elevado gasto de capital. Microsoft (MSFT) y Amazon (AMZN) lideran este retroceso y han entrado en bear market, con caídas superiores al 20% desde sus máximos. Ambas firmas están siendo castigadas por desembolsos masivos en infraestructura que, si bien buscan impulsar crecimiento, no logran traducirse en una rentabilidad inmediata suficiente para convencer al mercado.

Incluso las más resilientes ceden: Alphabet (GOOGL) cayó un 6,4% este mes, mientras Meta(META) borró las ganancias de su último informe y se acercan a un mercado bajista. Apple (APPL) y Nvidia (NVDA) enfrentan estancamiento; Tesla (TSLA) se mantiene como un caso atípico, operando “por la fe” en los proyectos de Elon Musk, pero con una caída acumulada del 7,3% en lo que va de año. Esta coyuntura impulsa una rotación hacia sectores tradicionales y mercados internacionales, donde el mercado exige rentabilidad tangible y reevaluación del riesgo tecnológico, buscando beneficios fuera de las megacaps. La narrativa pasa de la esperanza técnica a resultados financieros sólidos que justifiquen plenamente las valoraciones actuales.

Shutdown parcial del Departamento de Seguridad Nacional en EEUU?

El cierre parcial del Departamento de Seguridad Nacional (DHS) este fin de semana parece inminente impulsada por demandas demócratas de reforma tras incidentes letales en Minneapolis. A pesar de la votación 52-47 en el Senado, la falta de consenso deja a la deriva a componentes vitales del ecosistema federal. Aunque la seguridad fronteriza, a través de ICE (Servicio de Inmigración y Control de Aduanas) y CBP (Oficina de Aduanas y Protección Fronteriza) mantienen su operatividad gracias a fondos remanentes del año pasado, agencias cruciales para la fluidez económica y logística como la TSA (Administración de Seguridad en el Transporte) y la Guardia Costera enfrentan una parálisis inminente.

Desde la perspectiva financiera, el riesgo no es sistémico, pero sí operativo; la TSA advierte sobre retrasos significativos en aeropuertos debido al estrés financiero que origina el que 61,000 empleados trabajarán sin percibir ingresos, afectando un sector de viajes que genera 2.9 billones de dólares anuales. Firmas como Goldman Sachs proyectan que una semana de inacción legislativa de estas instituciones sustrae históricamente 0.2 puntos porcentuales del PIB trimestral. La suspensión de pagos a contratistas civiles introducen una prima de incertidumbre en la renta variable, obligando a los mercados a evaluar la fragilidad de la seguridad nacional frente a un estancamiento político que, ante el próximo receso legislativo (del 13 al 20 de febrero), no encontrará resolución hasta finales de mes.

EL ESPECIAL WMC de esta semana

El almacenamiento, en IA. La narrativa dominante en los mercados financieros durante la etapa del crecimiento de la IA ha estado centrada casi exclusivamente en la capacidad de procesamiento de datos mediante los chips de semiconductores lógicos, pero el bienio 2025-2026 ha marcado un cambio de paradigma donde los mas grandes protagonistas han sido los responsables por la fabricación de elementos para el almacenamiento de esos datos. Esta semana se dedica El Especial WMC a examinar brevemente y con marcado acento didáctico la evolución y perspectivas del sub sector de almacenamiento de datos para la Inteligencia Artificial.

ENERGÍA

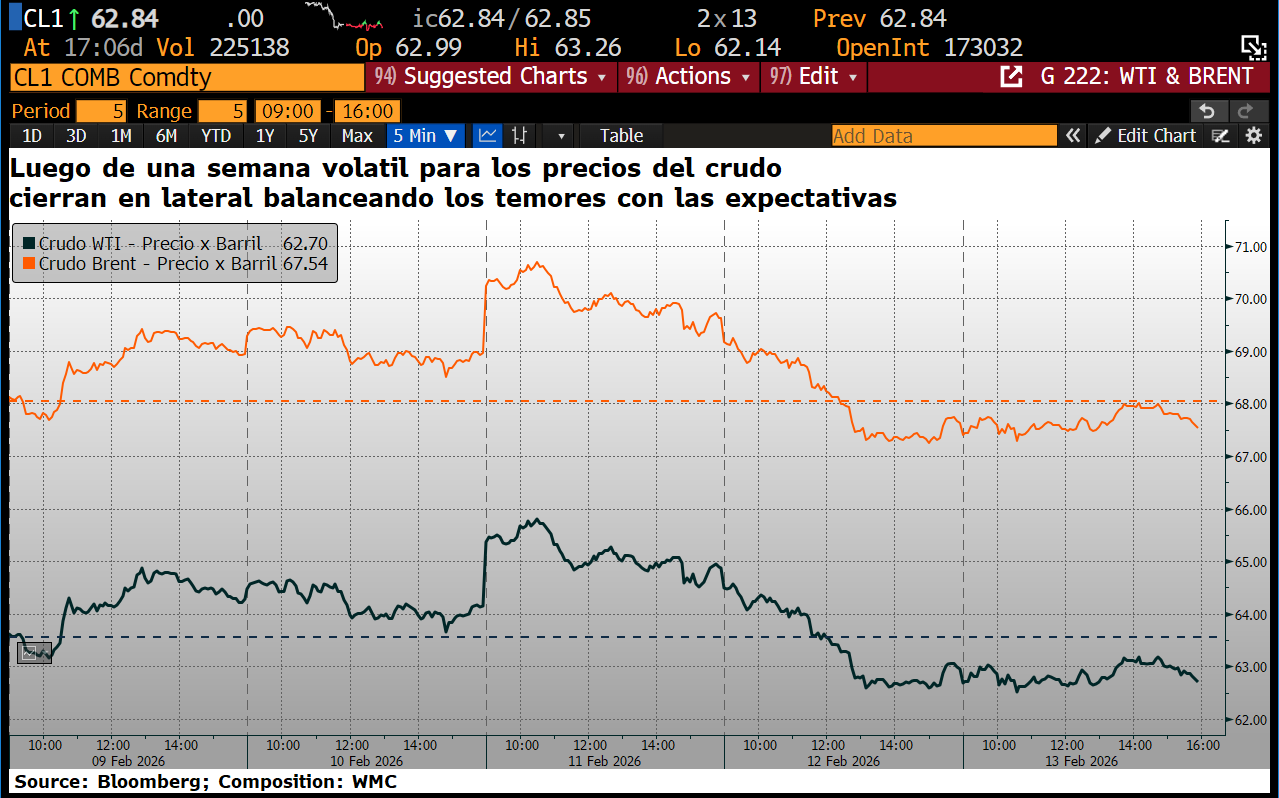

El mercado del crudo continúa navegando un entorno de volatilidad, con el Brent cerrando la semana cerca de los 68 dólares y el WTI rondando los 63 dólares. Pese a las alzas a mitad de semana por la incertidumbre entre Estados Unidos e Irán debido al despliegue naval en Oriente Medio, el interés por un acuerdo nuclear ha moderado los temores de interrupción inmediata.

Desde la perspectiva de fundamentales, la Agencia Internacional de Energía ratifica su proyección de un excedente anual a pesar de que algunos analistas señalan que las compras de reservas por parte de China e India podrían absorber dicha sobreoferta. Paralelamente, la Administración de Información de Energía (EIA) reportó un incremento inesperado en inventarios estadounidenses de 8,5 millones de barriles, este aumento contrasta con las expectativas del mercado, que espera una normalización de la demanda tras los shocks invernales.

En el plano macroeconómico, la enfriada inflación de enero y la solidez laboral sugieren que la Reserva Federal mantendrá su postura de espera. Costes de endeudamiento estables suelen favorecer la actividad económica y el consumo de materias primas. La próxima semana, la atención se centrará en las conversaciones de Ginebra entre Rusia y Ucrania. El mercado seguirá la reconfiguración de flujos, dado que las sanciones obligan a buscar alternativas al crudo ruso, tensionando la oferta global y las alternativas estratégicas.

Gráfica 3. Variaciones de cierres diarias desde 9 a 13 Feb del WTI en barra negra. En barra naranja, los correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 9 y el 13 de febrero de 2026, se negoció un total de Bs 4.338.213.469,54.; ó unos 1.018.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Fábrica Nacional de Cementos (+137,04%), Clabe Capital clase B (+42,35%), Inversiones Crecepymes clase B (+40,69%), Grupo Zuliano (+34,94%), Sivensa (+30,83%), Fivenca Fondo de Capital Privado clase B (+19,98%), Fivenca Fondo de Capital Privado clase A (+19,95%), Corimon (+16,38%), Mercantil Servicios Financieros clase A (+9,32%), Montesco clase B (+7,95%), Banco del Caribe clase A (+6,38%), entre otras

CIERRES

Cierra su cotización BCV en 396.36

Sube 1373timos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

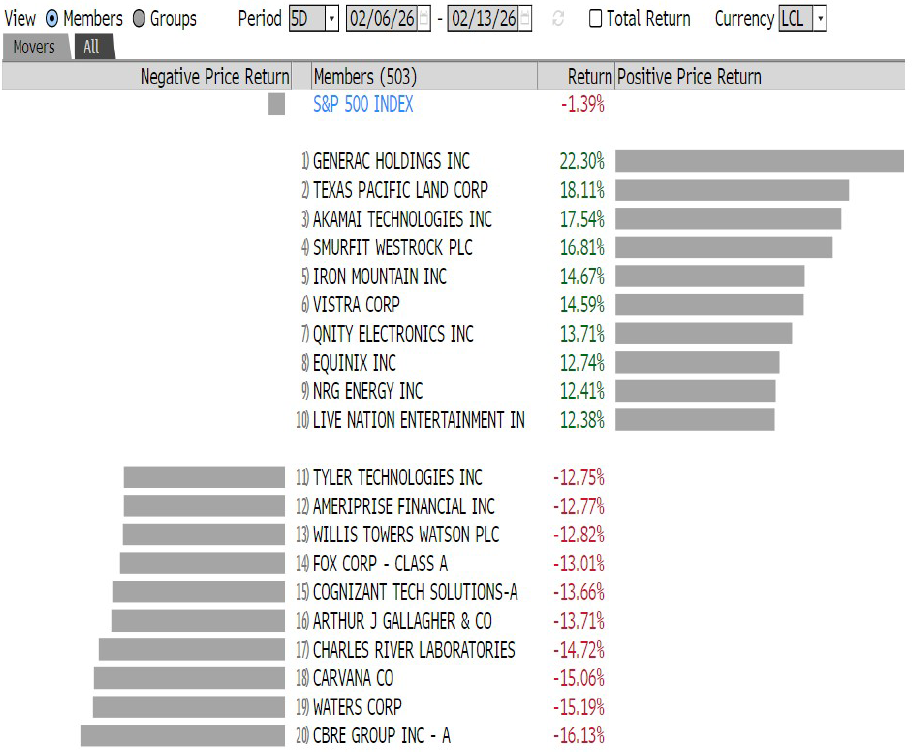

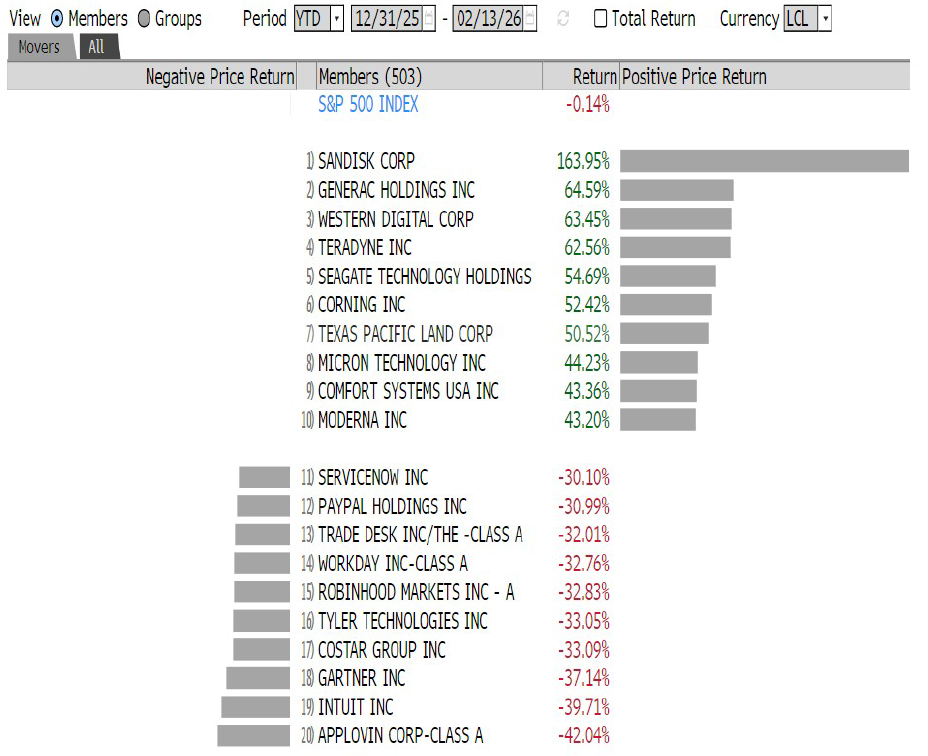

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha