Earnings Season Q4-2025

El Especial WMC:

Se denomina así (Temporada de Ganancias) al período en el que por regulaciones de la Securities and Exchange Commission (SEC) las empresas que cotizan en bolsa deben presentar sus REPORTES FINANCIEROS TRIMESTRALES, incluyendo detalles sobre su desempeño operacional. Especial atención se presta a las ganancias, ingresos brutos, beneficios netos, márgenes , proyecciones y otros indicadores clave.

Imagen: crédito https://www.bigstockphoto.com/

Los Reportes.

Al cierre de este ciclo de reportes, con un 96% de las empresas del S&P 500 habiendo hecho públicos sus estados financieros, la temporada de resultados del cuarto trimestre de 2025 ha mostrado ser un periodo de transición crítica, donde la euforia de los rendimientos debe convivir con una rigurosa política comercial y con la reducción de flujos migratorios y laborales.

A pesar de los temores iniciales de una desaceleración tras los choques arancelarios del primer semestre, el mercado bursátil ha mostrado una notable solidez, reflejada en un crecimiento de las Ganancias por Accion (EPS), que no solo superó las previsiones de los analistas, sino que dio lugar al quinto trimestre consecutivo de expansión de doble dígito para el S&P 500.

Esta resiliencia, no obstante, no fue homogénea: la temporada evidencia una brecha creciente entre las empresas que integran la inteligencia artificial generativa en sus estructuras de coste y otras que enfrentan el impacto de aranceles que subieron del 2,6% a más del 13% en menos de un año.

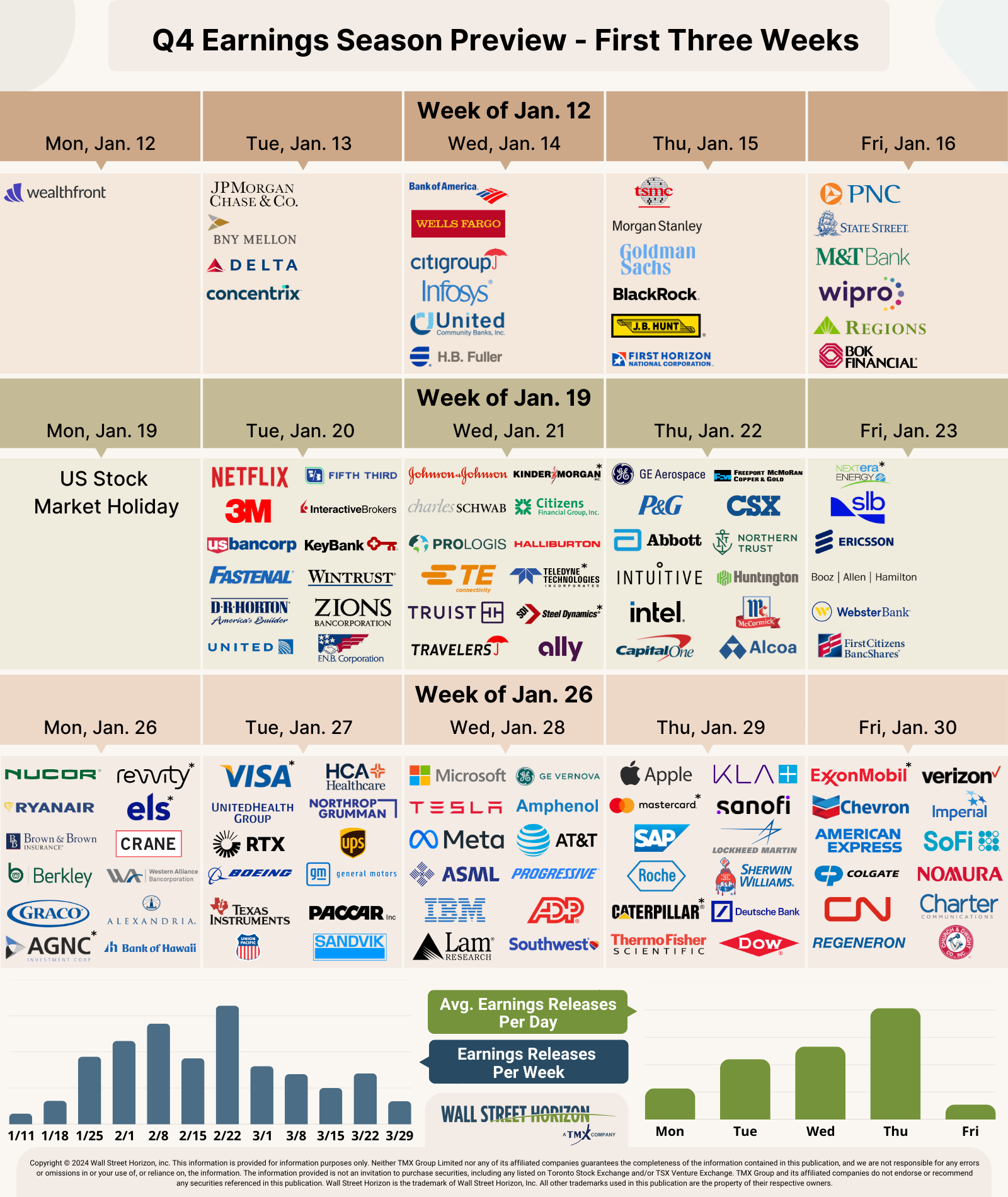

Seguidamente se examinarán la naturaleza de los ingresos generados por las empresas, la gerencia de los márgenes ante presiones inflacionarias persistentes y las perspectivas estratégicas que las corporaciones asoman para 2026, en un contexto donde el capital ha demostrado que la adaptabilidad es hoy más que nunca, el principal determinante de la valoración que mercado otorga. Véase en gráfica 2.1. cómo lucía el calendario de presentación de resultados para las primeras tres semanas de la temporada.

Gráfica 2.1 Temporada de Ganancias Q4 2025. Calendario de presentaciones de las primeras tres semanas. Fuente Wall Street Horizon inc.

Q4: El triunfo de los resultados agregados sobre el escepticismo del consenso.

El ciclo de reportes mostró una tasa de crecimiento de beneficios combinada para las empresas del S&P 500 de 14.2%, por encima de la previsión de 8.3% de los analistas al 31 de diciembre. El 73% de las compañías reportaron sorpresas positivas en beneficios e ingresos, sugiriendo que, pese a un entorno de tipos bajos que apenas descendía a 3.50%–3.75%, la eficiencia operativa siguió en niveles altos. Sin embargo, las sorpresas muestran signos de normalización, por debajo de los promedios de 5 y 10 años, indicando que el benchmark para las empresas se elevó en un mercado que ya contempla una ejecución perfecta.

La narrativa de crecimiento estuvo marcada por eventos corporativos que distorsionan cifras agregadas, destacando la gestión de activos y la planificación fiscal. Por ejemplo, resultados atípicos en Boeing (ganancia neta de 9,600 millones por el cierre de Digital Aviation Solutions) y GE Vernova (crédito fiscal de 2,900 millones tras liberar una reserva de valoración) impulsaron sectores industriales y de servicios. Excluidos estos elementos, el crecimiento subyacente sigue siendo fuerte, pero depende cada vez más de la eficiencia en reestructuración y optimización de carteras, en lugar de la demanda final.

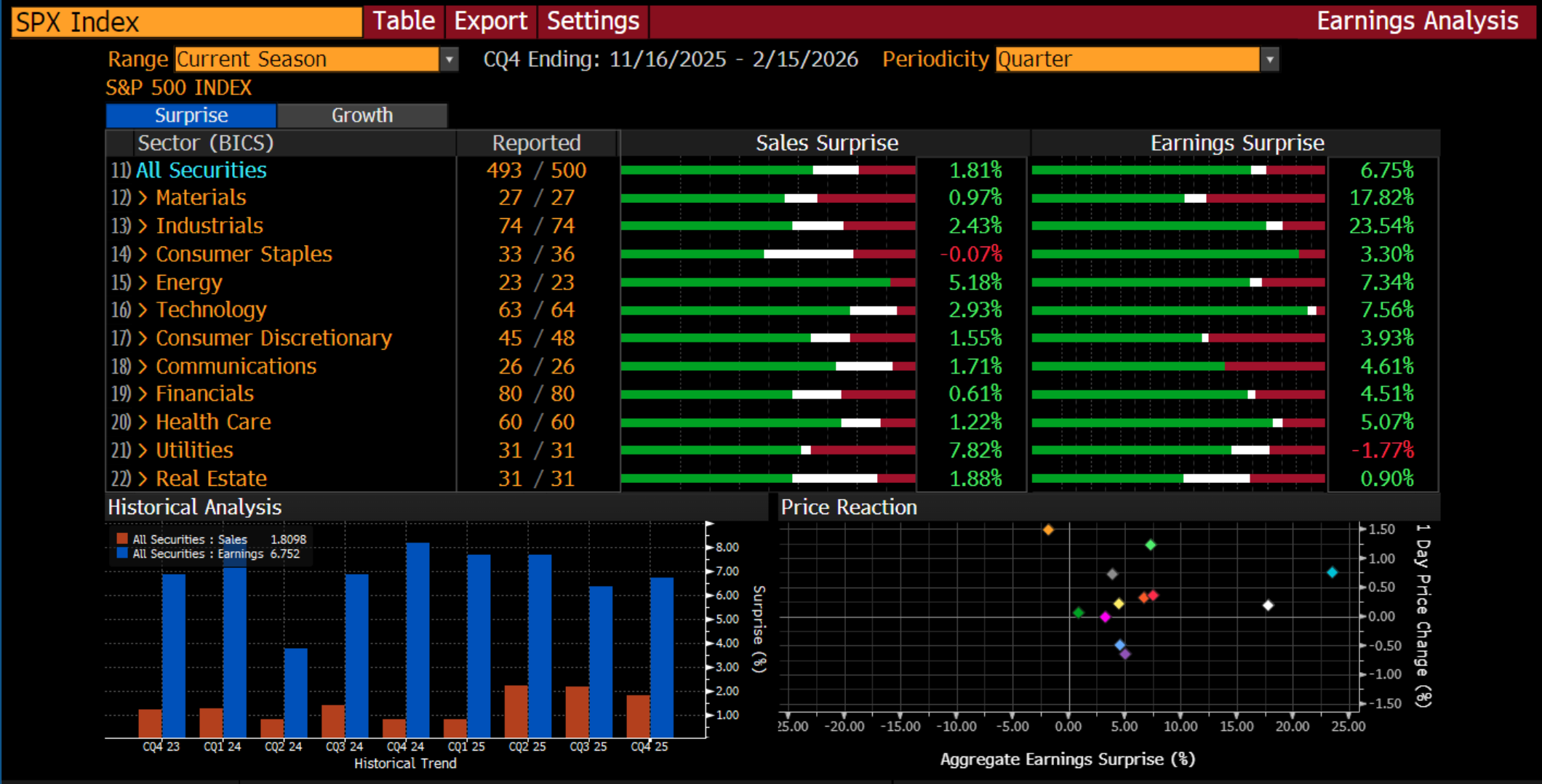

La dispersión entre componentes del índice continúa siendo un riesgo para las carteras. Las “Siete Magníficas” mostraron un crecimiento medio de beneficios de 27.2% (frente a 18.4% del Q3), por su parte las otras 493 empresas del S&P 500 avanzaron 9.8%, una desaceleración respecto al lapso anterior. Esta concentración en el sector tecnológico, y especialmente en firmas de infraestructura de IA, plantea dudas sobre la sostenibilidad del rally si no hay rotación hacia sectores de la “economía real”, más afectados por costos de insumos y volatilidad arancelaria. (Véase gráfica 2.2)

Gráfica 2.2. Earnings Season Q4 2025: PANEL 1: Listado de sectores industriales de empresas en el S&P 500 y número de las que han reportado; PANEL 2: Gráfica de sorpresas reportadas respecto a las ventas pronosticadas: Las barras verdes indican la cantidad de empresas que reportaron superando los pronósticos, la blanca el numero de las que lo hicieron dentro del pronóstico, y la roja las que reportaron inferior al pronóstico; PANEL 3 Gráfica de sorpresas reportadas respecto a las ganancias pronosticadas; PANEL 4 inferior: evolución de tendencia del índice de sorpresa para ventas y ganancias; PANEL 5 inferior: Reacción del Mercado (medida como el % de cambio de precio de la acción versus el índice de sorpresa en las ganancias). Fuente: Bloomberg. Composición WMC

La hegemonía de la Inteligencia Artificial y la nueva jerarquía tecnológica

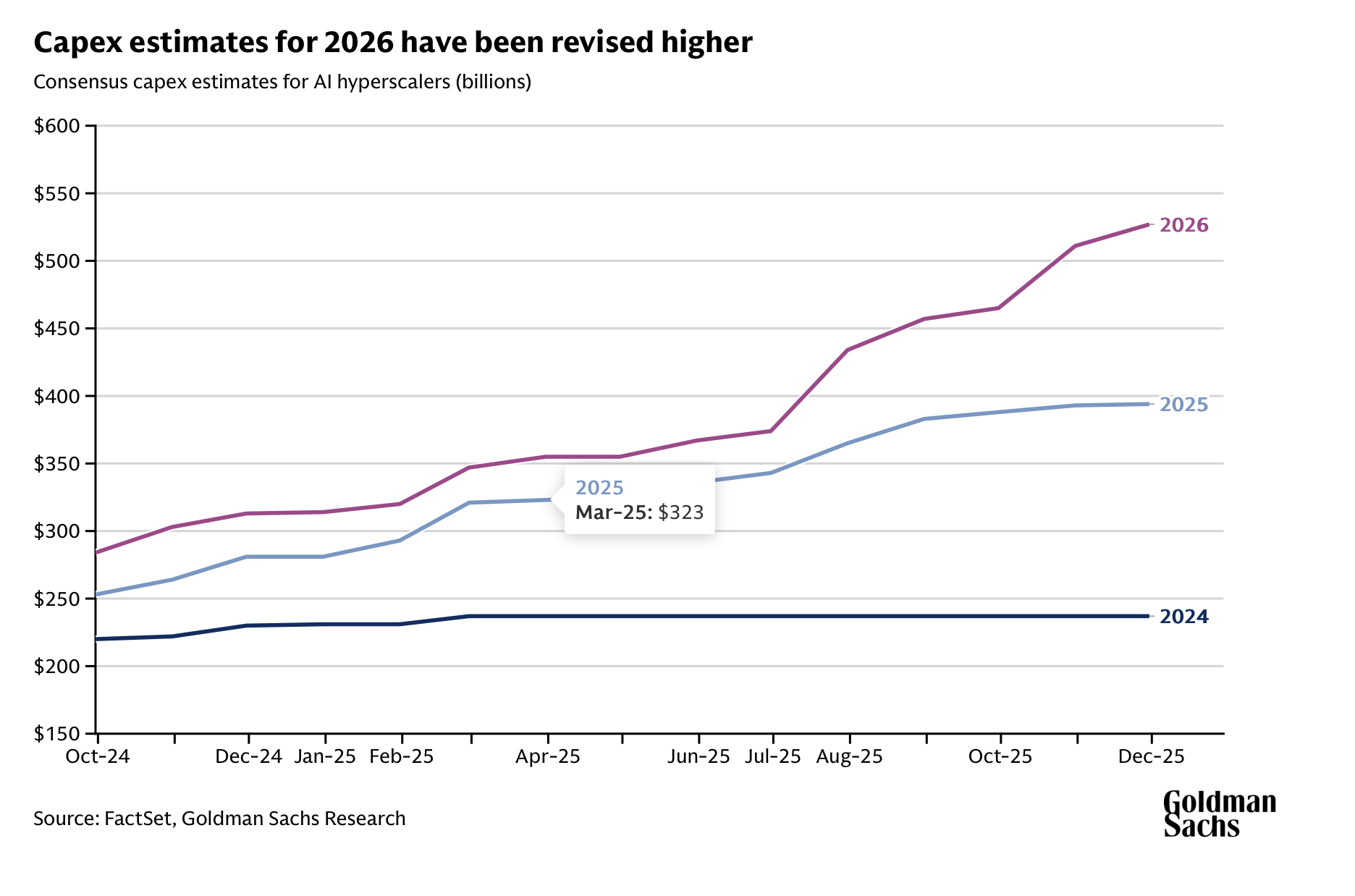

La inteligencia artificial ha dejado de ser una narrativa de inversión especulativa para convertirse en el motor tangible de la inversión de capital (CapEx). Durante el cuarto trimestre de 2025, los grandes proveedores de infraestructura en la nube, conocidos como "hyperscalers", continuaron acelerando sus planes de gasto, con estimaciones de consenso que ahora sitúan el gasto total en infraestructura de IA por encima de los 527,000 millones de dólares para el cierre de 2026. Esta cifra representa una revisión al alza constante desde los 465,000 millones proyectados originalmente, reflejando una carrera armamentista tecnológica que no muestra signos de fatiga (Véase Gráfica 2.3). Nvidia, como el arquitecto principal de este ecosistema, reportó ingresos de 68,100 millones de dólares, un asombroso incremento del 73.2% interanual, impulsado por el despliegue de su arquitectura Blackwell, que según la dirección de la empresa ha sido el lanzamiento de producto más rápido en su historia.

La monetización de estas inversiones ha comenzado a materializarse de forma dispar entre los gigantes del sector. Microsoft, a través de su plataforma Azure, reportó un crecimiento del 40%, donde una parte significativa de esa expansión se atribuye directamente a servicios de IA y a la adopción de Copilot en el entorno empresarial. Por otro lado, Alphabet y Meta han logrado integrar la IA generativa para optimizar sus algoritmos publicitarios, lo que se ha traducido en una mayor eficiencia en el gasto de los anunciantes y, por ende, en un crecimiento robusto de sus ingresos por publicidad digital. Meta, en particular, superó las expectativas con ingresos publicitarios de 58,100 millones de dólares, demostrando que el retorno de la inversión en IA puede manifestarse no solo como un producto directo, sino como una herramienta de mejora operativa que eleva la competitividad de las plataformas existentes.

No obstante, el mercado ha comenzado a exigir una mayor transparencia sobre el ROI (Retorno de Inversión) de estas masivas erogaciones de capital. La correlación de precios entre las grandes empresas de IA ha caído de un 80% a un 20%, lo que indica que los inversionistas están empezando a distinguir entre los "ganadores de la infraestructura" y aquellas firmas de software que aún no han logrado traducir sus capacidades técnicas en un crecimiento acelerado de los ingresos por venta. Este fenómeno de diferenciación es crucial para entender la dinámica de 2026: el mercado está recompensando la ejecución y la evidencia de ingresos reales, penalizando a aquellas compañías que se limitan a financiar sus gastos de capital mediante deuda sin una ruta clara hacia la rentabilidad incremental

Gráfica 2.3. Evolucion de las estimaciones de inversión de capital por parte de las empresas del sector Hyperscalers para la IA. Fuente: FactSet, Goldman Sachs Research

La arquitectura de la oferta: el desafío arancelario y la reconfiguración logística

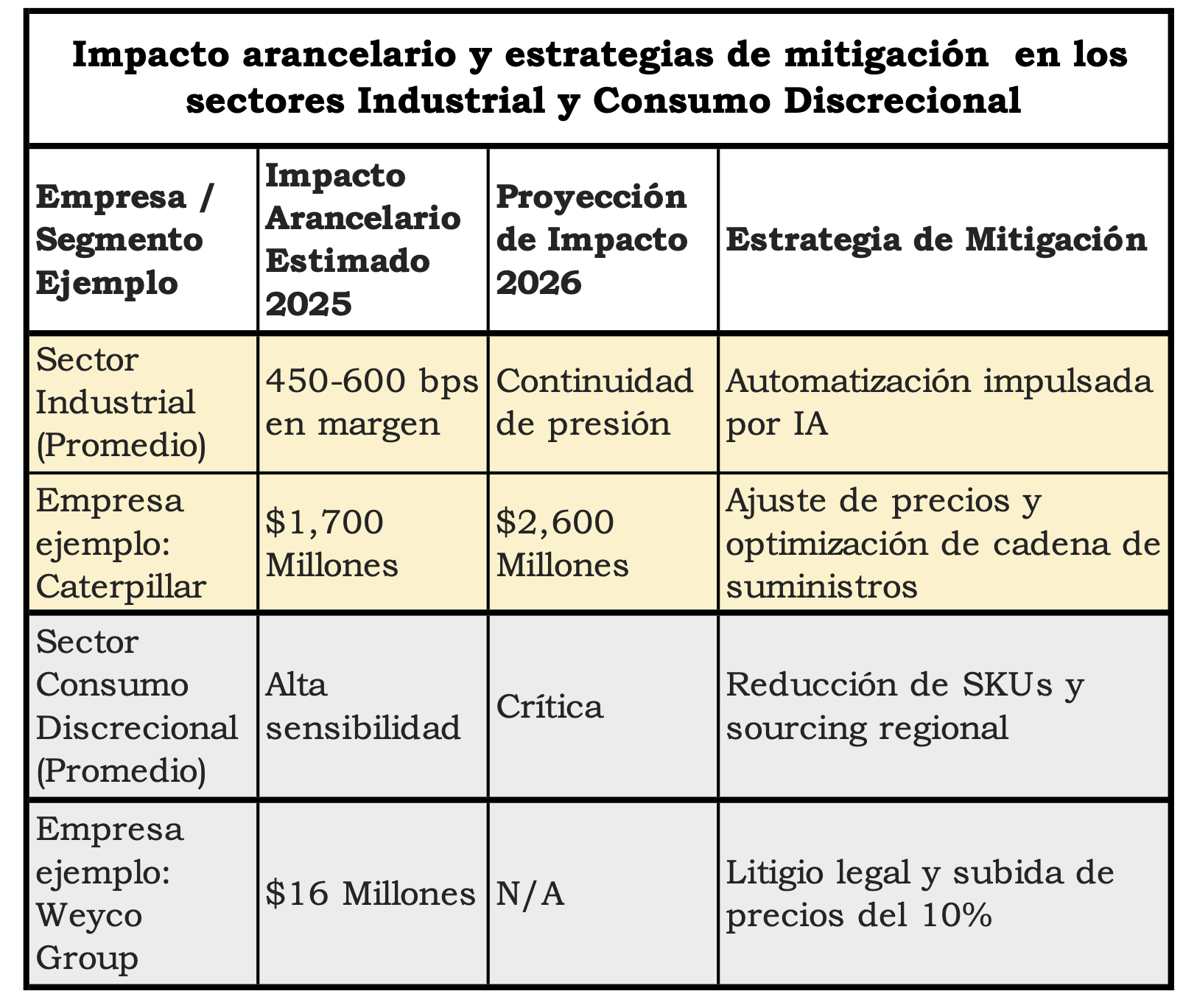

Una política arancelaria agresiva ha sido el factor exógeno más disruptivo durante la temporada de resultados. El tipo arancelario efectivo medio en Estados Unidos se disparó hasta el 13% a finales de 2025, con proyecciones de alcanzar el 17% en 2026. Este cambio estructural en las reglas del comercio internacional ha tenido un impacto directo y cuantificable en los márgenes brutos de las corporaciones estadounidenses. Según datos de la Reserva Federal de Nueva York, aproximadamente el 86% de la incidencia arancelaria ha sido soportada por las empresas y consumidores locales, lo que ha obligado a los directores financieros a ejecutar estrategias de mitigación que van desde la renegociación con proveedores extranjeros hasta la relocalización de la producción hacia socios comerciales más favorables como México y Vietnam.

Respuesta de las empresas industriales: ante esta presión las empresas del sector han mostrado una mezcla de resiliencia y advertencia. Caterpillar (CAT), un barómetro tradicional de la salud industrial global, reportó ingresos récord de 19,100 millones de dólares en el trimestre, pero advirtió que los aranceles redujeron sus márgenes operativos en aproximadamente 600 puntos básicos en su segmento de industrias de construcción. Para 2026, Caterpillar estima que el impacto negativo de los aranceles ascenderá a 2,600 millones de dólares, lo que subraya la dificultad de trasladar íntegramente estos costes a los clientes finales en un entorno donde la disciplina de capital de los usuarios de maquinaria pesada, especialmente en el sector minero, sigue siendo estricta.

Respuesta en el sector de consumo: Aquí la situación es aún más delicada. Weyco Group (WEYS), una firma representativa del sector minorista de calzado, reportó una caída en sus márgenes brutos del 47.9% al 44.1% debido a aranceles que incrementaron el coste de sus productos entre un 19% y un 50%. La empresa reconoció que los aumentos de precios del 10% implementados a mediados de año no fueron suficientes para cubrir la totalidad de la carga arancelaria, lo que resultó en una erosión de los beneficios operativos. Este escenario ha llevado a un incremento en los litigios contra la autoridad arancelaria del Ejecutivo, especialmente tras el fallo del Tribunal Supremo sobre los límites de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), añadiendo una capa de incertidumbre jurídica a la ya compleja planificación financiera de 2026. . (Véase Gráfica 2.4)

Gráfica 2.4 Impacto arancelario y estrategias de mitigación en los sectores Industrial y Consumo Discrecional. Fuentes: Caterpillar (CAT) Q4 2025 Earnings Call Transcript./ Weyco (WEYS) Q4 2025 Earnings Call Transcript . Composición: WMC

Dinámicas del mercado laboral y políticas migratorias: El Nuevo Costo del Talento.

La migración neta hacia EE. UU. ha dejado un cuello de botella en sectores clave como salud, construcción y procesamiento de alimentos. Con oferta laboral más limitada, el crecimiento salarial se sitúa alrededor del 3.5% anual; junto a beneficios de salud y jubilación más caros, muchas empresas priorizan proteger lo existente en lugar de ampliar plantillas.

En el sector sanitario, firmas como UnitedHealth Group enfrentan presión doble. La escasez de personal eleva costos de prestaciones y la mayor utilización de servicios por una población envejecida eleva el Ratio de Cuidado Médico (MCR) a 88.9%. La respuesta ha sido una gestión de costes muy disciplinada: salarios limitados entre 0% y 2% y reducciones selectivas de plantilla para compensar márgenes erosionados por cambios regulatorios en fondos de Medicare. Esto sugiere una fase de normalización forzada del mercado laboral, donde el poder de negociación de los trabajadores se ve restringido por la necesidad de mantener rentabilidad ante insumos crecientes.

Paralelamente, las empresas están recurriendo a la inteligencia artificial como defensa contra la inflación salarial. Los CEO señalan que los ahorros por no contratar quedan reinvertidos en automatización y agentes de IA. Esta sustitución de capital por trabajo, todavía incipiente en 2025, podría convertirse en motor de productividad para 2026-2027, permitiendo escalar operaciones sin un incremento proporcional en la masa salarial.

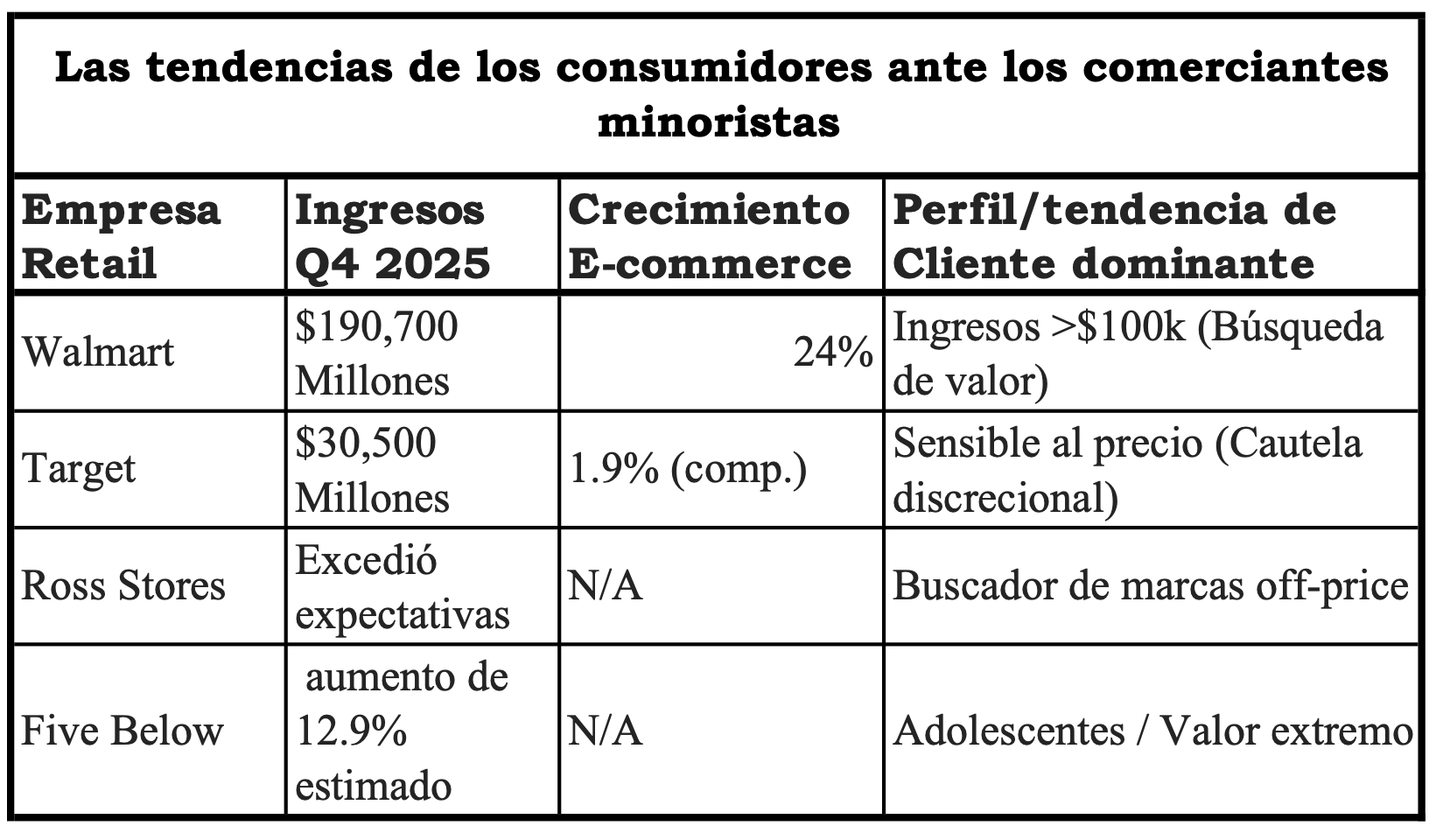

El Consumidor Bifurcado: Entre Necesidad y Discrecionalidad (Impacto en Minoristas – Q4 2025)

La salud del consumidor estadounidense, que representa alrededor del 70% del PIB, muestra una dualidad marcada en esta temporada de resultados. Aunque los ingresos agregados aumentaron un 8.8%, el comportamiento de compra revela una fragmentación por nivel de renta y por prioridad de necesidades. Walmart ha emergido como uno de los grandes ganadores, atrayendo a hogares con ingresos superiores a 100.000 dólares anuales que buscan valor y conveniencia para contrarrestar la inflación. Las ventas comparables en EE. UU. de Walmart crecieron 4.6%, impulsadas por un alza del 24% en comercio electrónico y una sólida adopción de servicios de membresía y publicidad minorista.

En contraste, Target enfrenta retos: tráfico de clientes a la baja por cuarto trimestre consecutivo y ventas totales reducidas en 1.5%. Su exposición a categorías discrecionales como decoración del hogar y electrónica lo hace especialmente sensible a la cautela del consumidor de ingresos medios, que administra gastos “de cheque a cheque”. Para revertir la tendencia, Target anunció una inversión incremental de 2.000 millones de dólares para 2026, orientada a mejorar la experiencia en tienda, acelerar tecnología de cumplimiento de pedidos y revitalizar su estrategia de marketing.

La bifurcación también se observa en lujo y moda. Mientras el calzado premium y marcas con impulso, como HOKA (Deckers Outdoor), siguen creciendo, otros nombres como Abercrombie & Fitch muestran signos de debilidad ante un consumidor cada vez más exigente con la relación calidad-precio. La resiliencia del gasto en servicios (viajes, hoteles) continúa superando al gasto en bienes duraderos, sugiriendo que el “consumo de experiencias” sigue siendo prioritario para las familias, pese a que el ahorro excedente acumulado durante la pandemia se ha evaporado casi por completo.

Gráfica 2.5 Las tendencias de los consumidores ante los comerciantes minoristas. Fuentes: Walmart furthers gains with higher-income shoppers - Retail Dive, / Target Corporation Reports Fourth Quarter and Full-Year 2025 Earnings / Q4 2025 U.S. Retail Scorecard – Update March 4, 2026 | Lipper Alpha Insight , Composición: WMC

El sector financiero y el renacimiento de la Inversión Estratégica (Q4 2025)

El cuarto trimestre de 2025 señala un cambio de paradigma para las finanzas. Después de años de tasas en ascenso que apoyaron el margen neto de intereses (NII), la banca se prepara para un entorno de menores tipos. Sin embargo, lo que podría haber frenado la actividad se ha compensado con un renacimiento en la banca de inversión. El volumen global de fusiones y adquisiciones (M&A) alcanzó 5 billones de dólares en 2025, un 40% más que el año anterior, generando comisiones récord para firmas como Goldman Sachs y Morgan Stanley. Este impulso se ve reforzado por un mercado de IPOs en su nivel más alto en cuatro años, señalando una descongelación de los mercados de capitales.

El sector financiero se beneficia tanto del incremento de la actividad transaccional como de un entorno regulatorio, percibido como más favorable. Los CEOs de los grandes bancos señalan expectativas de menores requisitos de capital que podrían liberar miles de millones para recompras de acciones y aumentos de dividendos en 2026. En la gestión de activos, 2025 ha destacado por inversiones alternativas y materias primas. El oro y la plata cerraron el año con rentabilidades superiores al 50% y 140%, impulsadas por la geopolítica y la demanda de componentes tecnológicos.

El sector de materiales La búsqueda de refugio y diversificación favorece tambien al sector, especialmente empresas como Newmont Corp y MP Materials, cuyas valoraciones se han elevado ante la valorización de metales y el imperativo de asegurar suministro de tierras raras frente a la competencia externa.

En conjunto, la inversión estratégica emerge como motor clave de ingresos y crecimiento en un entorno de tasas de interés cambiantes.

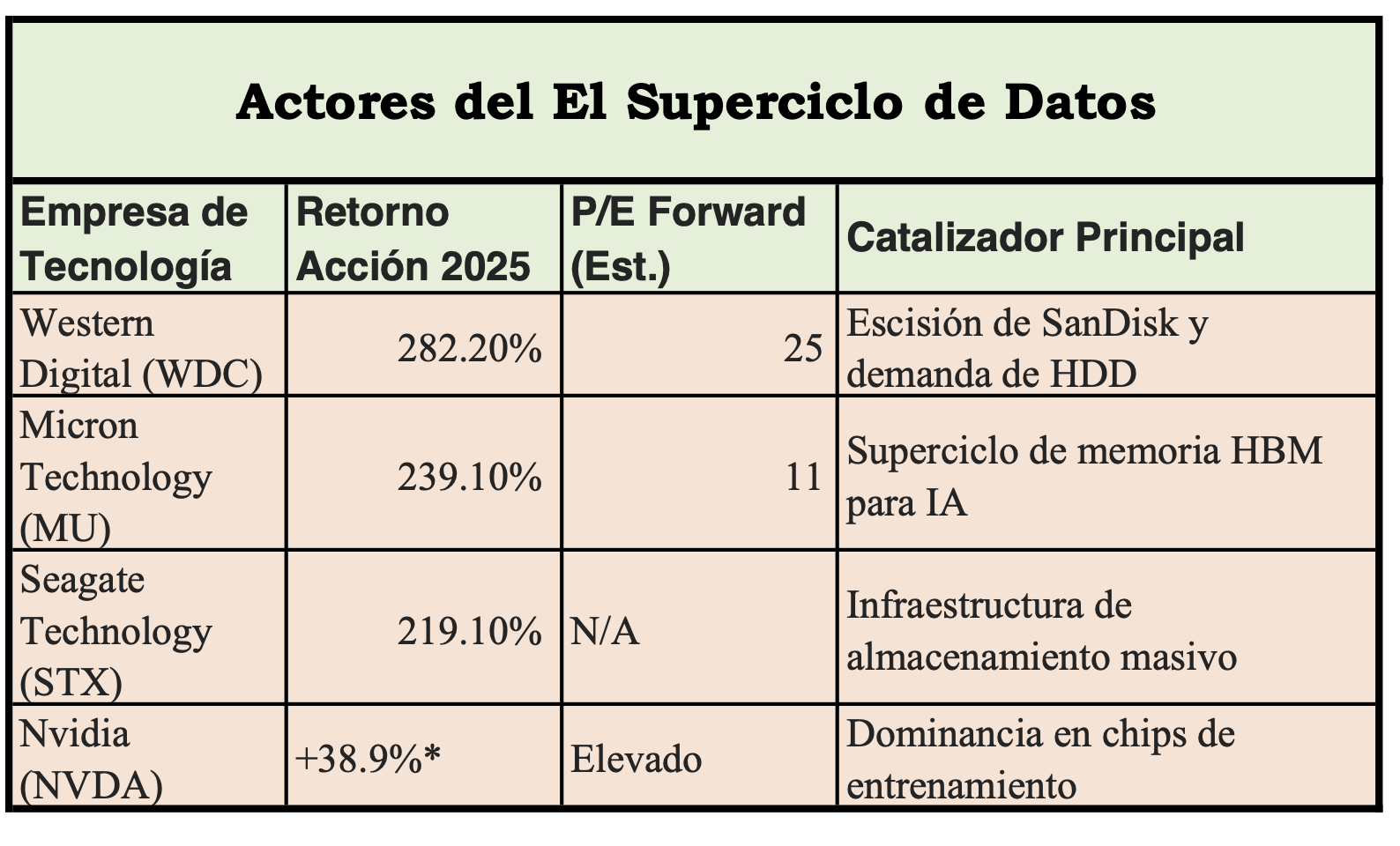

La nueva frontera del almacenamiento y la memoria: El Superciclo de Datos

Uno de los hallazgos más sorprendentes de la temporada ha sido el rendimiento excepcional de las empresas de almacenamiento y memoria, que superaron a muchos nombres destacados de IA en rentabilidad. Western Digital, Micron Technology y Seagate lideraron los mejores valores del S&P 500 en 2025, con rendimientos que, en varios casos, superaron el 280%. Este fenómeno se debe a una “tormenta perfecta”: la escasez global de memoria NAND y de discos duros de alta capacidad se combinó con una demanda explosiva para el entrenamiento de modelos de IA en centros de datos.

Micron, en particular, emerge como actor clave en la cadena de suministro de IA, siendo uno de los pocos proveedores de memoria de gran ancho de banda (HBM), un componente indispensable para las GPUs más modernas de Nvidia. La firma reportó ventas de todos sus chips de memoria para 2026, otorgándole poder de fijación de precios sin precedentes en una industria históricamente cíclica. Por su parte, Western Digital ha capitalizado su experiencia en discos duros de ultra alta capacidad (>32 TB), esenciales para el almacenamiento a largo plazo de los grandes conjuntos de datos usados en aprendizaje profundo.

Este auge de la infraestructura física de los datos sugiere que la segunda fase del comercio de IA se desplaza desde el diseño de procesadores hacia los habilitadores de capacidad de cómputo y memoria. Aunque el software de IA aún está ganando tracción comercial, la demanda de hardware es inmediata y tangible, convirtiendo a este subsector en refugio para inversores que buscan exposición directa al crecimiento tecnológico, con valoraciones atractivas para Micron según su potencial de beneficios futuros.

Véase tambien: Especial WMC del 25 ene 2026 La memoria, en IA y Especial WMC del 15 feb 2026 El almacenamiento, en IA

Gráfica 2.6. Actores del El Superciclo de Datos. Fuente: Bloomberg. Composición WMC.

Conclusiones y Proyecciones Estratégicas para el Ciclo 2026

La temporada de resultados del cuarto trimestre de 2025 ha certificado que las corporaciones estadounidenses operan bajo un nuevo paradigma de resiliencia, donde la innovación tecnológica y la agilidad operativa son las únicas defensas efectivas contra una geopolítica comercial volátil y un mercado laboral restrictivo. El crecimiento de los beneficios del 14.2% para el S&P 500 es una cifra alentadora que valida la salud de los balances corporativos, pero la marcada divergencia entre los líderes tecnológicos y el resto de la economía real subraya la necesidad de una gestión de carteras extremadamente selectiva de cara a 2026. Los inversores deben prestar especial atención a la capacidad de las empresas para absorber o mitigar el impacto de aranceles que seguirán presionando los márgenes, así como a la transición de la inteligencia artificial desde una fase de inversión masiva en infraestructura hacia una de generación de ingresos tangibles. Con un consenso que proyecta un crecimiento de beneficios cercano al 15% para el próximo año fiscal y un entorno de tipos de interés que tiende a la estabilidad, el mercado parece estar configurándose para un crecimiento más equilibrado, siempre y cuando la productividad impulsada por la tecnología logre compensar los vientos en contra de una política comercial que ha llegado para quedarse y un consumidor que, aunque resiliente, empieza a mostrar signos de fatiga en su capacidad de gasto discrecional.