La memoria, en IA

El Especial WMC:

Pocos sectores en los mercados financieros han experimentado una transformación tan acelerada como la industria de los semiconductores de memoria. Históricamente los chip de memoria fueron considerados un sector de “commodities” cíclicos, caracterizado por guerras de precios y márgenes fluctuantes, pero la industria de chips de memoria se ha convertido en uno de los pilares fundamentales de la economía de la Inteligencia Artificial (IA), al punto de provocar un inusitado auge bursátil en el pasado semestre…

Imagen Credito Pixabay.com

“El Muro de la Memoria”: demanda creciente y oferta limitada

Para explicar el crecimiento bursátil de este nicho en los últimos seis meses, es necesario entender el problema físico que estos fabricantes están resolviendo. Durante décadas, la Ley de Moore permitió que la velocidad de procesamiento de los procesadores (CPUs y GPUs) se duplicara regularmente. Sin embargo, la velocidad a la que los datos podían moverse desde la memoria al procesador y regresar, no escaló al mismo ritmo. Esta diferencia creó lo que se llamó “El Muro de la Memoria”

En la era de la IA generativa, este muro generó una crisis existencial. Los modelos de IA requieren un flujo constante y masivo de datos para realizar inferencias y entrenamientos eficientes. La memoria DRAM tradicional (Dynamic Random Access Memory), diseñada para computación general, simplemente no posee el ancho de banda necesario. Como resultado, los procesadores más potentes del mundo pasaban gran parte de su tiempo inactivos, debido al lento tráfico de los datos.

La solución a este cuello de botella es la High Bandwidth Memory (HBM), un tipo de memoria que permite un ancho de bus de datos masivamente superior. Mientras que un módulo de memoria DDR5 opera con un bus de 64 bits, un stack de HBM3E utiliza un bus de 1024 bits, y la nueva HBM4, estandarizada para 2026, amplía esto a 2048 bits

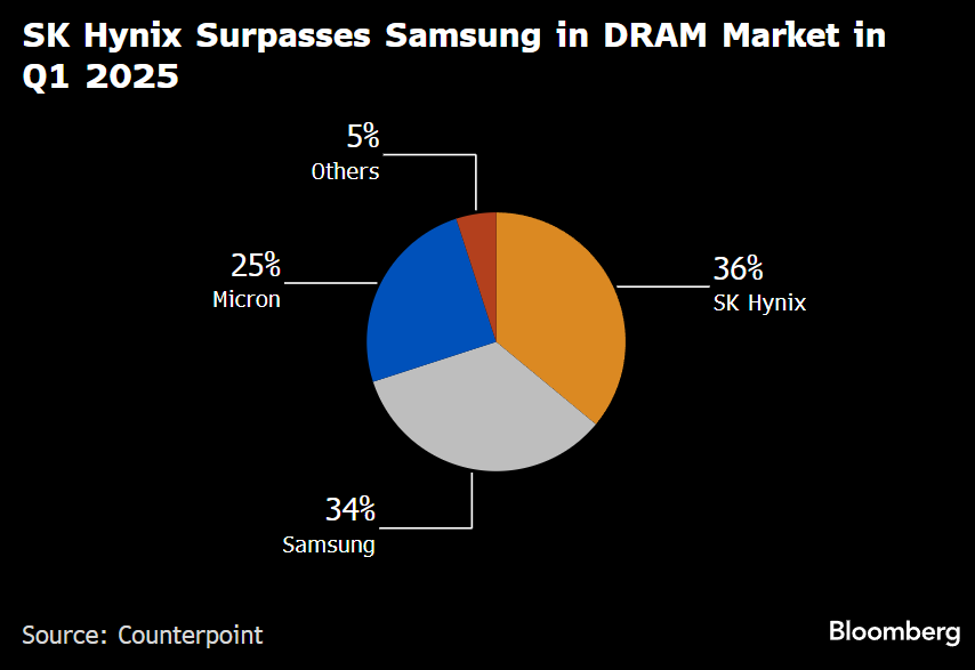

Recientemente se desarrolló un evento que corroboró por qué esta realidad técnica se ha reflejado en valor bursátil: Jensen Huang, figura central de la revolución de la IA y CEO de Nvidia (NVDA) fue explícito al declarar que la empresa es “el principal comprador de HBM4” y que “toda la producción del año [de estas memorias] ya se encontraba vendida”. Estas palabras actuaron como un poderoso catalizador para las acciones de los fabricantes de memoria. Huang subrayó que la memoria se ha convertido en el cuello de botella crítico. Al confirmar que la próxima plataforma de Nvidia, utilizará más stacks de memoria HBM4, garantizó indirectamente una demanda sostenida y masiva para los productos más avanzados y de mayor margen de Samsung Electronics Co.,Ltd (005930, KS Corea ); SK Hynix Inc. (000660.KS Corea); y Micron Technology (MU, Nasdaq) Véase en loa gráfica 2.1 la participación de mercado de estos competidores.

Gráfica 2.1. Participación de mercado de DRAM para el Q1 2025 entre los principales competidores. Fuente: Bloomberg/Counterpoint.

Production vendida antes de ser fabricada

La dependencia critica de Nvidia en estos proveedores ha transferido un inmenso poder de fijación de precios a los fabricantes de memoria. Ya no son meros proveedores de componentes intercambiables, ahora son socios estratégicos insustituibles en la cadena de valor de la IA.

Tanto el CEO de Micron como los ejecutivos de SK Hynix han declarado públicamente que toda su producción de HBM para gran parte de 2026 se encuentra vendida bajo contrato.

Esta situación de “Sold Out” elimina el riesgo de inventario que tradicionalmente plagaba al sector. En ciclos anteriores, los fabricantes producían chips y esperaban venderlos en el mercado spot; hoy, producen chips que ya tienen dueño y precio fijado antes de entrar al horno (proceso de fabricación). Esta visibilidad de ingresos a largo plazo ha reducido la prima de riesgo de las acciones, permitiendo múltiplos de valoración más altos

Otra arista crucial a considerar sobre como la dinámica de fabricación de memorias ha impactado los mercados bursátiles es que la producción de HBM canibaliza la producción de memoria estándar. Debido al tamaño físico de los chips y la complejidad de las memorias HBM, producir un gigabyte de HBM consume la misma capacidad de oblea que producir tres gigabytes de memoria estándar. Este fenómeno ha provocado una contracción artificial de la oferta global de memoria. Al redirigir sus líneas de producción más avanzadas hacia la HBM para satisfacer a Nvidia, los fabricantes han reducido el suministro de memoria para PCs y servidores convencionales. Esto ha creado un entorno de precios al alza en todos los segmentos del mercado, no solo en la IA, impulsando los márgenes brutos de las compañías de manera generalizada

Esta inflación de componentes está presionando los márgenes de fabricantes de hardware como Dell y HP, y encareciendo los dispositivos para los usuarios finales. Sin embargo, para Samsung, SK Hynix y Micron, esto es un escenario ideal: venden sus productos premium con márgenes récord y sus productos estándar con precios inflados por la escasez. Micron ha llegado al extremo de abandonar líneas de productos de consumo de bajo margen para centrar todos sus recursos en el lucrativo sector empresarial.

Resultados financieros récord y expansión de márgenes:

El crecimiento bursátil de Samsung, SK Hynix y Micron no se basa en especulación vacía, sino en una mejora tangible y dramática de sus fundamentales financieros. Durante el último semestre, el mercado ha sido testigo de una expansión de márgenes que desafía la lógica histórica del sector. Véase gráfica 2.2

Gráfica 2.2. Crecimiento relativo de la cotización de las acciones de Samsung (linea amarilla), SK Hynix (linea violeta) y Micron (linea roja) vs el Indice de Semiconductores (SOX , linea blánca) y el S&P 500 (linea azul). Fuente: Bloomberg. Composición: WMC

Micron Technology, con su año fiscal adelantado, ha servido como el canario en la mina para el sector. Sus resultados del primer trimestre fiscal de 2026 mostraron ingresos de 13.64 mil millones de dólares, un aumento de 56% YoY impulsado por la demanda de centros de datos. Más impresionante aún fue su guía de margen bruto, proyectando un salto al 67-68% para el siguiente trimestre. Estas cifras son típicas de empresas de software, no de fabricantes de hardware, y reflejan el inmenso poder de fijación de precios que poseen actualmente.

Samsung ElectronicsySK Hynix han seguido trayectorias similares. Se estima que en el cuarto trimestre de 2025, los márgenes operativos de las divisiones de memoria de estas compañías superaron a los de TSMC, la fundición líder del mundo. SK Hynix, en particular, ha capitalizado su liderazgo en HBM para alcanzar una rentabilidad operativa superior al 50%, un hito asombroso en el sector.

Gráfica 2.3: Comparación de las principales métricas financieras de Samsung, SK Hynix y Micron. Fuente: Bloomberg. Composición: WMC

Perfil competitivo y evolución de la capitalización de mercado

SK Hynix: El arquitecto del auge

Posición de Mercado: Líder indiscutible en HBM3E con una cuota de mercado estimada entre el 60% y el 70% en el segmento de IA

Factor Diferencial: Su adopción temprana (antes que Samsung) de tecnologías eficientes para resolver problemas de disipación de calor, le permitió ganar la confianza exclusiva de Nvidia.

Evolución de su capitalización de mercado : Creció 346% desde Enero 2025.

Samsung Electronics: El Despertar del Gigante

Posición de Mercado: Líder global por volumen total de memoria NAND, retador en HBM con (aproximadamente) 30% de la cuota estimada para este 2026

Factor Diferencial: Capacidad de escala masiva y soluciones “llave en mano” que integran memoria, procesamiento y empaquetado avanzado bajo una misma solucion.

Evolución de su capitalización de mercadol: La validación de sus chips HBM3E para nuevos clientes le ha permitido un crecimiento de capitalización de mercado 181% desde inicios Enero del 2025

Micron Technology: La Eficiencia Americana

Posición de Mercado: Tercer jugador global (~20-25% cuota), líder en el mercado estadounidense

Factor Diferencial: Enfoque extremo en rentabilidad sobre volumen. Eficiencia energética superior en sus módulos HBM3E (30% menos consumo).

Evolución de su capitalización de mercado: +377% desde Enero 2025, impulsado por resultados financieros impecables y la narrativa de seguridad de la cadena de suministro de EEUU

Gráfica 2.4. Crecimiento relativo de la capitalización de mercado de Samsung (línea roja); SK Hynix (línea blanca) y Micron (línea azul) Fuente: Bloomberg. Composición: WMC

Riesgos y Desafíos: el cuello de botella energético

A pesar del optimismo, es bien conocido que hay un desafío que podría frenar el crecimiento: la energía. La construcción de centros de datos de IA está siendo limitada por la disponibilidad de electricidad. Sin avances en eficiencia energética o nuevas fuentes de energía el despliegue de chips HBM podría desacelerarse, esto coloca una presión renovada sobre los fabricantes de memoria para desarrollar chips HBM4 que sean drásticamente más eficientes en consumo energético, un área donde Micron y SK Hynix están invirtiendo fuertemente

El Futuro

Las proyecciones indican que la escasez de memoria persistirá durante todo 2026 y probablemente hasta 2027. La demanda de “Inferencia”, la fase en la que los modelos de IA responden a los usuarios, requerirá aún más memoria que la fase de entrenamiento actual, abriendo un mercado masivo para chips de memoria empresariales de alta capacidad.

La industria se dirige hacia una integración vertical aún mayor, donde la memoria HBM4 se diseñará a medida para procesadores específicos, consolidando las relaciones entre Nvidia, AMD y los tres fabricantes de memoria.

Con inventarios vendidos, márgenes récord y una hoja de ruta tecnológica clara, el superciclo de la memoria parece estar lejos de terminar. Para el inversionista, la lección es clara: en la era de la IA, los datos son el activo más valioso y quienes controlan dónde viven y cómo se mueven esos datos, regirán el crecimiento del mercado.