Metales Preciosos Vs. Dinero

El Especial WMC:

El sistema financiero internacional se encuentra atravesando un cambio profundo impulsado por la convergencia sin precedentes de tres factores: La erosión institucional, los déficits fiscales crónicos y una transformación tecnológica que ha llevado a los metales preciosos desde ser simples refugios de valor a convertirse componentes críticos de la infraestructura del siglo XXI.

Al cierre de 2025 y durante el primer mes de este año, el mercado ha experimentado un ascenso parabólico en las cotizaciones del oro y la plata en un contexto donde el concepto de “excepcionalismo estadounidense” se enfrenta a la realidad de una carga de deuda federal insostenible y una inflación estructuralmente persistente…

Imagen crédito : https://www.alfredocruz.cl/

El surgimiento de los metales preciosos y el orden monetario

La narrativa que influencia el comportamiento de los mercados de metales es el llamado “transacción por degradación de la moneda” o debasement trade. En términos simples se trata de mover dinero desde activos que dependen de promesas del Estado (como el dinero circulante y los bonos de deuda) hacia activos con una oferta limitada y que se pueden verificar (oro, plata, etc.). Esta idea no es solo apostar a que suba o baje el precio; es una forma de proteger el valor real del ahorro ante la pérdida de poder adquisitivo del dólar y de otras divisas importantes, algo que se ha visto impulsado por una expansión de la cantidad de dinero sin precedentes, sobre todo después de la pandemia, cuyas consecuencias todavía se padecen.

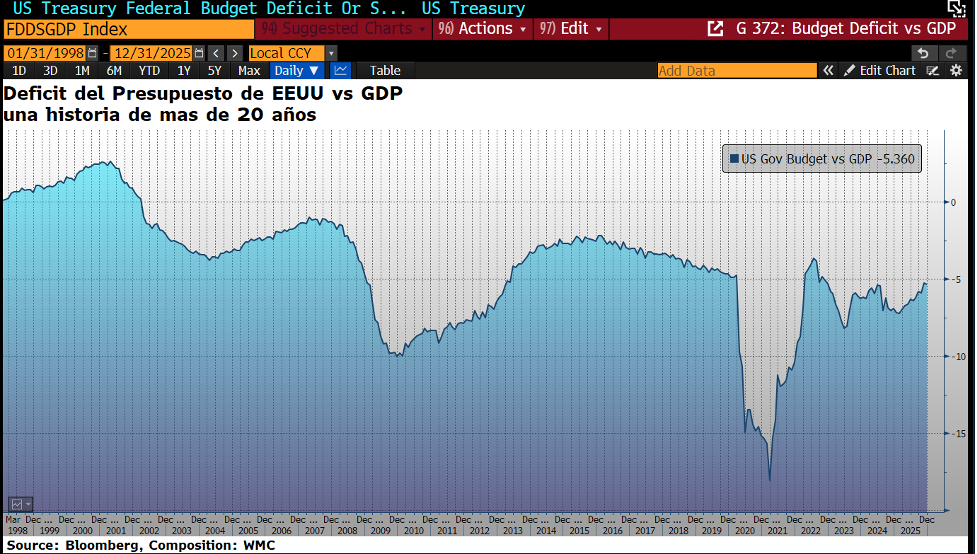

La salud fiscal de Estados Unidos se ha convertido en una preocupación central. Se han acumulado 23 años seguidos de déficit, y en los últimos cinco años el gasto ha superado el billón de dólares en cada ejercicio (Véase gráfica 2.1). Muchas personas en el mercado creen que los responsables políticos se verían inclinados a permitir la devaluación de la moneda para reducir la carga real de la deuda. Este escenario se ve alimentado por la incertidumbre política y las dudas sobre la independencia de la Reserva Federal, lo que ha aumentado el costo de los activos que dependen del dinero fiat: dinero cuyo valor se basa en la fe pública en el gobierno que lo emite y la estabilidad económica del país. El temor a que la Fed pueda ceder a la presión de colocar la solvencia del gobierno por encima de su objetivo de mantener la inflación cercana al 2%, ha creado un impulso favorable al oro, visto como una protección frente a errores de política monetaria.

El dinero que fluía hacia la adquisición de activos estadounidenses, antes guiado por rendimientos y seguridad jurídica, ha empezado a buscar también activos reales a medida que inversionistas de todo el mundo rebalancean su exposición a una moneda que ya no se percibe como dominante. Este fenómeno, a veces llamado “desdolarización”, representa un cambio estructural en la forma en que gestionan sus carteras tanto particulares como instituciones.

Gráfica 2.1. Evolución desde 1998 de la diferencia entre el Producto Interno bruto y el presupuesto federal de Los Estados Unidos. Fuente: Bloomberg. Composición : WMC

El apetito por el oro

El oro ha consolidado su posición como el activo de reserva de última instancia, registrando una revaluación relativa excepcional del 64.6% en 2025, superando la marca histórica de los $5,500 por onza en enero de 2026. Este ascenso no ha sido impulsado por el miedo transitorio, sino por una demanda estructuralmente elevada proveniente de los bancos centrales, que han buscado activamente diversificar sus reservas fuera del dólar. Aunque las compras oficiales de 863 toneladas en 2025 representaron una ligera desaceleración respecto a los récords de los tres años anteriores (que estuvieron sobre las 1.000 toneladas métricas), el valor nocional de estas compras ha alcanzado niveles sin precedentes debido al aumento del precio por onza.

El comportamiento de los bancos centrales de mercados emergentes, como China, India, Turquía y Polonia, ha sido particularmente revelador. El Banco Nacional de Polonia, por ejemplo, emergió como el mayor comprador individual en 2025, elevando sus reservas de oro a 550 toneladas como una medida de seguridad nacional frente a la inestabilidad regional. Esta validación soberana del oro como “moneda dura” ha sido imitada por inversionistas institucionales que ahora ven el metal no solo como una cobertura táctica, sino como un componente estratégico esencial. Véase gráfica 2.2

Gráfica 2.2. Compras totales anuales de oro reportadas por los bancos centrales en el lapso 2015-2024. Fuente: Bloomberg. Composición: WMC

Desde una perspectiva de oferta, el mercado del oro enfrenta una rigidez física que sustenta los precios elevados. La producción minera apenas creció un 1% en 2025, alcanzando un récord estimado de 3,672 toneladas, pero las leyes de mineral (concentración del mineral por cantidad de roca minada) continúan disminuyendo globalmente, habiéndose reducido a la mitad desde 1990 hasta solo 1,28 gramos por tonelada.

La Plata: desde ser solo un metal precioso a convertirse en un recurso estratégico

La plata ha sido el impulsor del crecimiento de los precios del complejo de metales, con un aumento del 150% en 2025 y un asombroso salto adicional del 40% en las primeras tres semanas de este 2026, superando por primera vez la barrera de los $100 por onza. Este fenómeno no se debe únicamente a su papel tradicional como “el oro del pobre”, sino a una transformación fundamental en su demanda industrial.

En la actualidad, más del 55% de la demanda global de plata se debe al surgimiento de aplicaciones industriales críticas, vinculándola directamente con las megatendencias de la inteligencia artificial, la transición energética y la electrificación global.

La plata es insustituible en la industria fotovoltaica debido a su superior conductividad eléctrica. A pesar de los esfuerzos por reducir su uso por cada panel solar, el crecimiento exponencial de las instalaciones solares mantiene una demanda base estructuralmente alta, que absorbe cientos de millones de onzas anuales. A esto se suma la explosión de la infraestructura de IA; los centros de datos de alto rendimiento y los semiconductores avanzados requieren contactos de plata para garantizar la integridad de la señal y la eficiencia energética, una necesidad que no tiene un sustituto viable sin comprometer el rendimiento.

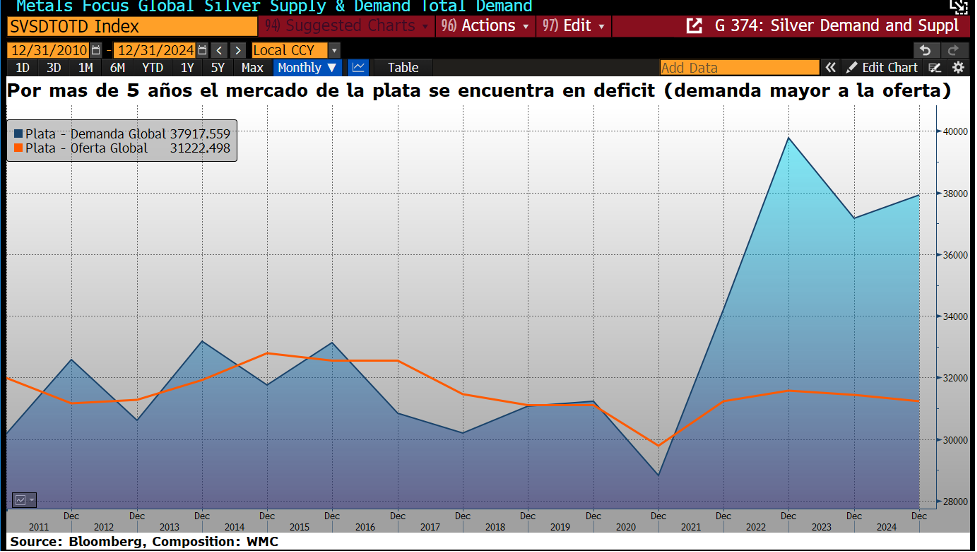

El mercado de la plata en su forma física se encuentra en el quinto año consecutivo de déficit estructural, una situación agravada por la inelasticidad de la oferta minera. Dado que la mayor parte de la plata se obtiene como subproducto de la minería de metales base como el cobre y el zinc, los niveles de producción no responden de manera flexible al precio de la plata, sino a la economía de los metales primarios. Esta escasez se ha visto acentuada por las restricciones de exportación impuestas por China en 2026, lo que ha vaciado los inventarios de las bolsas de Londres y Nueva York llevando a mínimos de varias décadas. La aparición de una curva de precios invertida (backwardation) sugiere que la demanda por metal físico es tan urgente que los compradores están dispuestos a pagar primas sustanciales por la entrega inmediata, una señal técnica de extrema tensión en la cadena de suministro.

Gráfica 2.3. Mercado de la plata. Evolución de la oferta y la demanda en el lapso 2010-2024. Fuente: Bloomberg. Composición: WMC

El efecto de contagio: Platino y Cobre

El rally sin precedentes del oro y la plata ha actuado como un catalizador para todo el complejo de materias primas, especialmente para aquellos metales que comparten aplicaciones industriales y características de refugio. El platino, casi inerte durante gran parte de la década anterior, protagonizó un regreso espectacular en 2025 con un aumento del 50%, alcanzando máximos de 11 años por encima de los $1,650 por onza y cerrando el año en una cifra récord de $2,323. Este movimiento se atribuye a una combinación de déficits de suministro masivos -con una producción sudafricana en declive- y una demanda renovada en el sector del hidrógeno y en los catalizadores automotrices, donde el platino está sustituyendo al paladio debido a su costo relativo y mayor eficiencia en nuevas tecnologías.

El cobre, a menudo llamado "Doctor Cobre" por su capacidad para diagnosticar la salud económica, también ha superado expectativas, subiendo un 40% en 2025 hasta alcanzar los $13,000 por tonelada. La narrativa aquí es similar a la de la plata: una oferta minera que lucha por mantenerse al día con la demanda masiva de la red eléctrica global, los vehículos eléctricos y los centros de datos necesarios para la IA.

Este entorno de “superciclo” de materias primas refleja un cambio en la psicología del inversionista institucional, que ha comenzado a alejarse de la estructura de cartera clásica para incluir ponderaciones considerables en materias primas como una clase de activo financiera legítima y necesaria para la resiliencia a largo plazo.

Signos de volatilidad de estos comodities

A pesar de los fundamentos alcistas, durante los últimos días, el mercado ha comenzado a mostrar signos de recalentamiento. Diversos analistas describen los movimiento recientes del oro y la plata como “parabólicos”, lo que en el pasado -en algunos casos- ha conducido a retrocesos bruscos de corto plazo.

Esta semana, tras la reunión de la Fed, los mercados experimentaron un “flash crash” cuando el oro cayó un 10% en cuestión de horas antes de rebotar una señal clara de que el mercado estaba operando con gatillo muy ligero. Luego este viernes, despues del anuncio efectuado por el Presidente Trump para la nominación de Kevin Warsh al rol de futuro nuevo presidente de la Fed, el oro retrocedió 10% y la plata se desplomó más de 30%. Véase gráfica 2.4

Gráfica 2.4. Panel superior: Evolución de la revaluación relativa del oro (línea azul) y de la plata (línea roja), durante el mes de enero 2026. Panel inferior: Evolución del índice de fortaleza del dólar en el mismo lapso. Fuente: Bloomberg. Composición: WMC

Señales de alerta para observar con atencion:

Es imposible predecir el movimiento futuro de estos comodities, sin embargo, los inversionistas deben estar atentos a varias señales de alerta críticas que podrían dar pista de cuan duradero puede ser el impulso que han mostrado estos minerales:

1. Primas de los ETF: En ciertos mercados, los ETF de plata han comenzado a cotizar con primas de entre el 5% y el 12% sobre su valor liquidativo (NAV), lo que indica una falta de liquidez física y una espuma especulativa peligrosa.

2. Rendimientos Reales de los Bonos: Si la inflación finalmente comienza a moderarse o si la Reserva Federal adopta una postura inesperadamente agresiva (hawkish), el aumento de los rendimientos reales elevaría el costo de oportunidad de mantener metales no productivos, lo que podría desencadenar ventas masivas y una rotación hacia la renta fija.

3. Normalización de Inventarios: Cualquier alivio en las restricciones de exportación de China o una resolución de las tensiones arancelarias que permita que el metal fluya de regreso al sistema LBMA (London Bullion Market Association) podría eliminar las primas de escasez actuales.

4. Sustitución Industrial: Si los precios de la plata se mantienen por encima de los $100 de forma prolongada, industrias como la solar podrían acelerar la transición hacia alternativas como el cobre, reduciendo la demanda estructural a largo plazo.

Incluso si se produce una corrección, muchos analistas sugieren que esta sería una “limpieza” necesaria más que un cambio de tendencia. Los factores fundamentales -déficits fiscales, desdolarización y demanda tecnológica- siguen siendo tan robustos que cualquier caída significativa probablemente pudiese ser vista como una oportunidad de compra por parte de bancos centrales e inversionistas institucionales que aún no han alcanzado sus niveles de asignación objetivo.

En conclusión

El panorama actual de los mercados de metales preciosos representa el resultado de una década de políticas monetarias no convencionales y la emergencia de una nueva era de escasez de recursos estratégicos. El oro ha trascendido su papel de refugio para convertirse en un barómetro de la solvencia institucional, mientras que la plata ha completado su transición hacia un insumo tecnológico indispensable, vinculando su destino al de la inteligencia artificial y la energía verde.

Para el mercado la implicación es clara: aunque la volatilidad de corto plazo y el riesgo de correcciones son elevados los motores subyacentes del debasement trade y la inelasticidad de la oferta sugieren que el valor intrínseco de estos activos pudiese redefinirse permanentemente en niveles distintos a los históricos. La vigilancia constante de las primas de mercado, el comportamiento del ratio oro-plata y la política fiscal estadounidense, entre otros tantos factores, será fundamental para navegar un entorno marcado por la incertidumbre y la devaluación sistémica de los activos fiduciarios.