Boletín Semanal WMC- Edición #476

COLOR DEL MERCADO

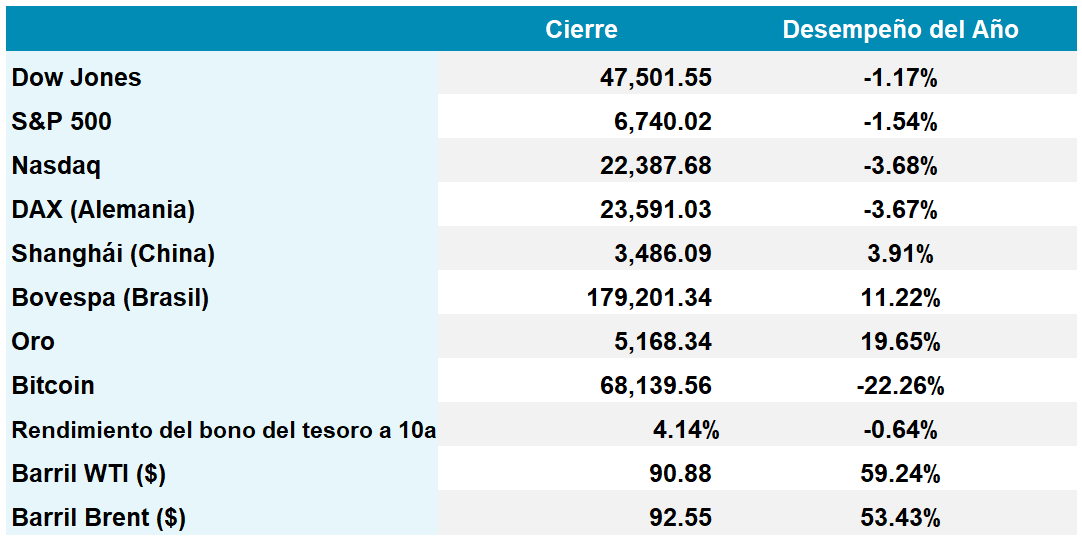

Dow Jones 47.410 -3,20% | S&P 500 6.746 -1,93% | Nasdaq 22.338 -1,45%

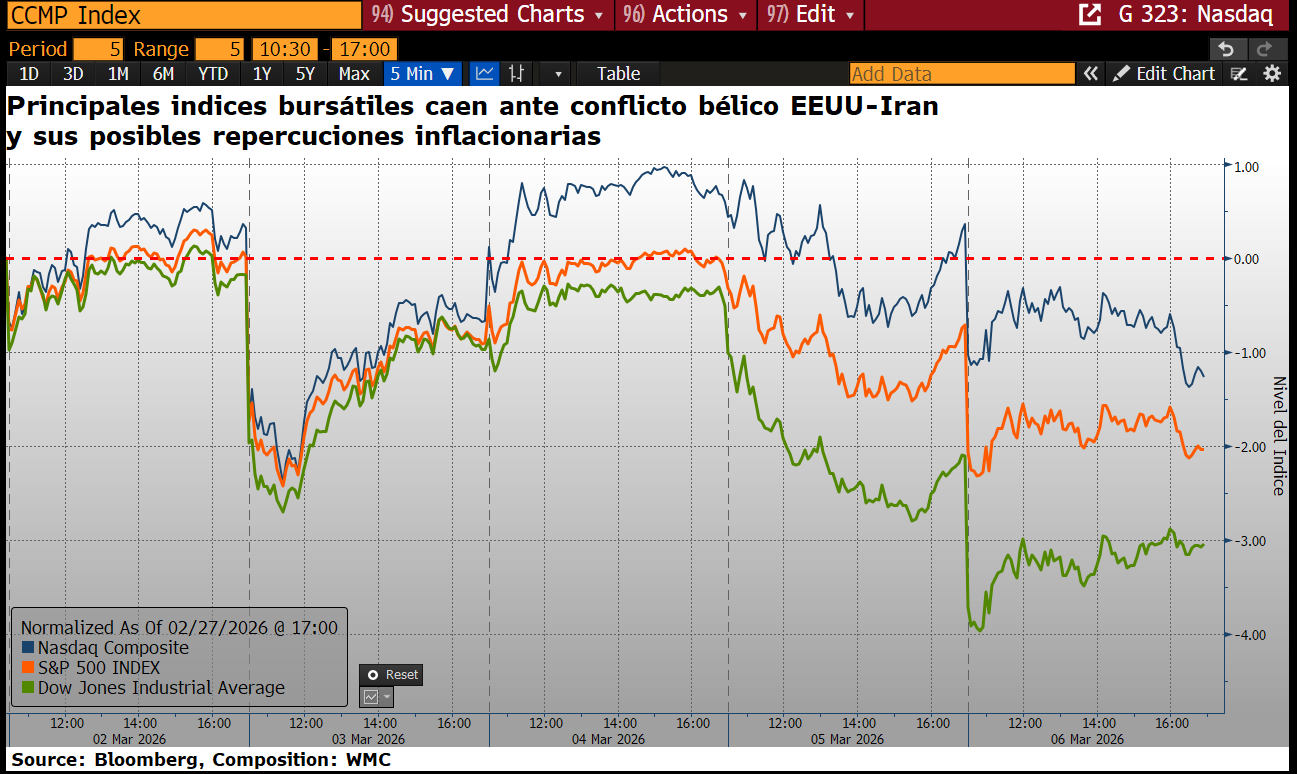

Gráfica 1. Evolución desde 2 al 6 de Marzo 2026 a la fecha de los cierres de tres principales índices. Fuente: Bloomberg. Composición : WMC

Desde el estallido del conflicto con Irán el pasado 27 de febrero, los mercados globales han navegado una tormenta de riesgo geopolítico y fragilidad macroeconómica.

El bloqueo parcial del Estrecho de Ormuz, que ha provocado una caída del setenta y cinco por ciento en el tráfico marítimo, impulsó al crudo Brent por encima de los noventa y dos dólares por barril, avivando temores inflacionarios a escala global. La postura inflexible de la administración estadounidense, que exige una rendición incondicional, ha eliminado las esperanzas de una resolución diplomática inmediata, inyectando una prima de riesgo masiva en los activos financieros.

En Wall Street, la complacencia fue sustituida por una corrección estructural. El Dow Jones lideró las pérdidas con un retroceso de 3.2%, seguido por el S&P 500 y el Nasdaq con reversos de 1.93% y 1.45% respectivamente mientras los inversionistas rotaron agresivamente hacia activos de refugio. El oro se mantuvo sobre los $5.100 por onza, reafirmando su papel como protector supremo del capital ante la incertidumbre sistémica. (Véase gráfica 1).

La presión se intensificó tras el decepcionante informe de empleo de febrero, que reveló una pérdida neta de 92.000 puestos de trabajo, pulverizando las expectativas de crecimiento. Este choque macroeconómico, sumado a la escalada energética, situó el rendimiento del bono del Tesoro a diez años cercano al 4.14%, mostrando un alza de casi 20 puntos básicos (la mayor desde el “liberation day”).

Los mercados concluyen la semana en un estado de desapalancamiento defensivo, donde la seguridad nacional y la amenaza de estanflación dominan ahora la narrativa financiera.

EEUU evalúa legislación para controlar ventas globales de chips de inteligencia artificial.

La administración estadounidense estaría desarrollando un borrador regulatorio que posiciona al Departamento de Comercio como el árbitro definitivo en la exportación de semiconductores avanzados. Esta iniciativa busca transformar la dinámica de distribución de aceleradores de inteligencia artificial, exigiendo licencias federales para envíos de compañías como Nvidia y AMD hacía prácticamente cualquier destino internacional. Al abandonar el modelo previo de restricciones selectivas por uno de supervisión universal, Washington no solo pretende salvaguardar la propiedad intelectual crítica, sino también consolidar el “stack” tecnológico estadounidense como el estándar global predominante.

Bajo este esquema, el acceso a la capacidad de cómputo se convierte en una herramienta de diplomacia económica. Mientras que los pedidos menores enfrentarían revisiones simplificadas, los despliegues de infraestructura masiva requerirán compromisos bilaterales profundos, incluyendo inversiones recíprocas en suelo estadounidense y protocolos estrictos de seguridad nacional. Esta estrategia de portero tecnológico permite al gobierno monitorear flujos de suministro y mitigar la triangulación de componentes hacia competidores estratégicos como China. La reacción de los mercados reflejada en las acciones de los principales fabricantes de chips, subraya la incertidumbre sobre cómo esta carga burocrática afectará los cronogramas de expansión de los centros de datos globales

Departamento de Defensa de EEUU vs Anthropic.

Durante las últimas semanas se ha desarrollado una situación entre el Departamento de Defensa de EEUU (DoD) y la firma de I.A. Anthropic. Estas diferencias llevaron esta semana a la ruptura contractual entre ambos entes, lo que marca un hito en la relación entre el capital privado y la seguridad nacional.

Este conflicto se intensificó tras la negativa de la firma tecnológica de eliminar salvaguardas éticas fundamentales de su modelo Claude, específicamente aquellas que prohíben el uso del sistema para la vigilancia masiva doméstica y el desarrollo de armas letales plenamente autónomas.

La administración federal, bajo una visión de soberanía tecnológica absoluta, respondió designando a la empresa como un riesgo para la cadena de suministro, una medida históricamente reservada para adversarios extranjeros. Esta reclasificación no solo implica la rescisión de contratos directos, sino que impone un desafío sistémico para los contratistas de defensa que integraban estas herramientas en sus arquitecturas operativas.

La exigencia gubernamental de un uso legal sin restricciones choca frontalmente con la arquitectura de seguridad constitucional de Anthropic, planteando interrogantes profundas sobre quién ejerce el control final sobre la ética en el uso de los algoritmos. Mientras competidores como OpenAI negocian términos diferenciados, el mercado observa con cautela un precedente que podría obligar a las firmas de tecnología a elegir entre el acceso a capital soberano o la preservación de su marco de gobernanza interna.

Inestabilidad Laboral y Estancamiento del Consumo

Los datos más recientes de la Oficina de Estadísticas Laborales revelan una contracción inesperada en el mercado laboral estadounidense, con la pérdida de 92.000 empleos en febrero y un aumento de la tasa de desempleo al 4,4%. Este retroceso, uno de los más pronunciados fuera de un periodo recesivo, desarticula la narrativa de una estabilización definitiva tras un año de contrataciones anémicas. Aunque factores coyunturales como huelgas en el sector salud y condiciones climáticas adversas influyeron en las cifras, la tendencia subyacente sugiere un enfriamiento estructural. Además, la adopción de inteligencia artificial está permitiendo a las corporaciones operar con estructuras más esbeltas, optimizando la productividad a expensas de la expansión de nóminas. Esta fragilidad se ve agravada por una revisión a la baja en las estimaciones poblacionales, lo que ha llevado la tasa de participación laboral a sus niveles más bajos desde 2021.

Simultáneamente, en otro reporte publicado el pasado viernes, el consumo dio claras señales de agotamiento. Las ventas minoristas se mantuvieron planas al cierre del año, reflejando la presión de un elevado costo de vida y un incremento en la morosidad de tarjetas de crédito, que ha alcanzado niveles máximos desde 2011.

Este escenario dual redirige la atención de la Reserva Federal hacía el mandato del pleno empleo, equilibrando la vigilancia sobre la inflación -acentuada por el conflicto bélico entre Estados Unidos e Irán- con la necesidad de evitar un deterioro económico severo. La combinación de una demanda moderada y un mercado de trabajo sensible refuerza los argumentos a favor de una flexibilización de la política monetaria en el mediano plazo.

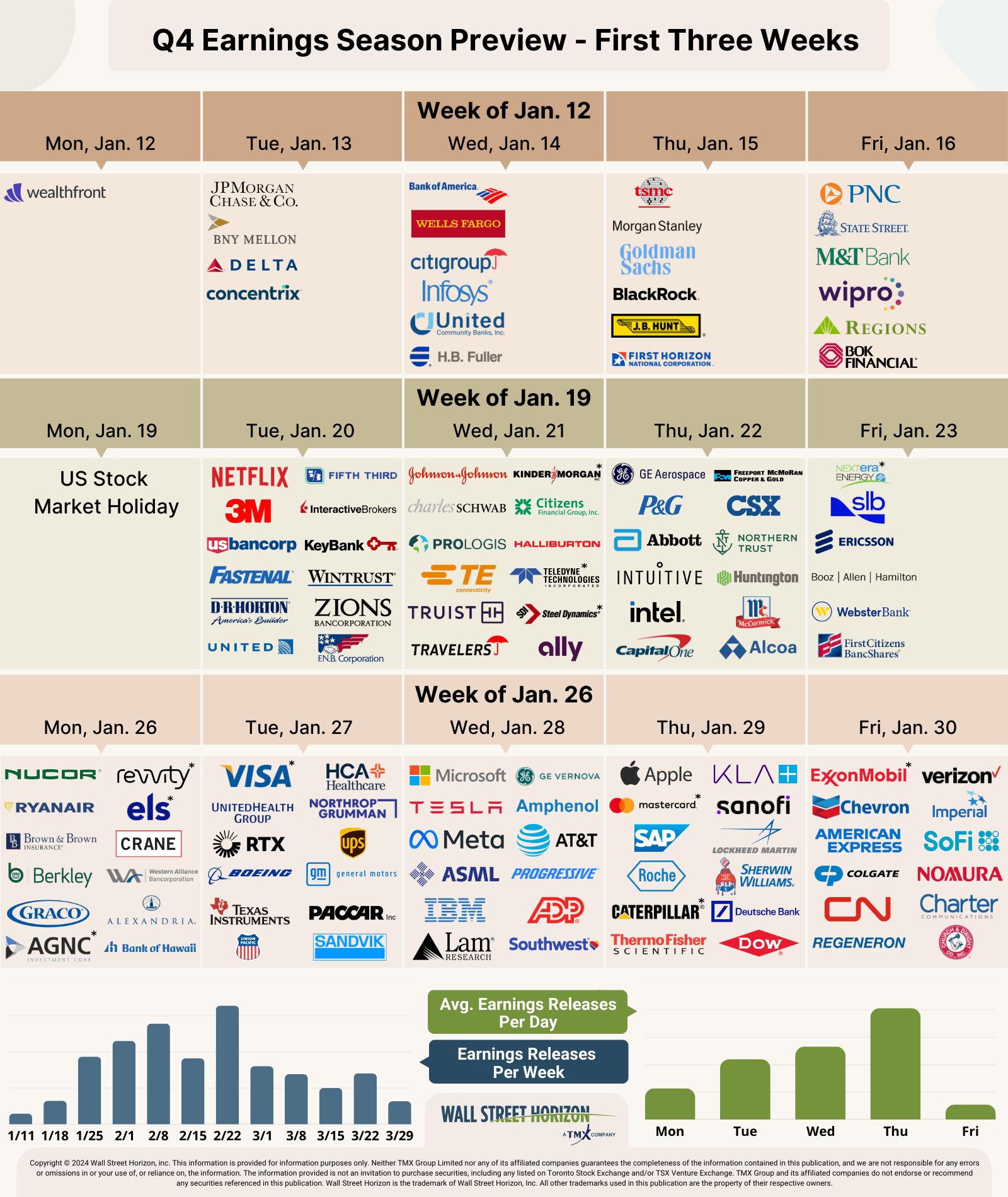

EL ESPECIAL WMC de esta semana

*Earnings Season Q4-2025*. La temporada de resultados del cuarto trimestre de 2025 ha mostrado ser un periodo de transición crítica, donde la euforia de los rendimientos debe convivir con una rigurosa política comercial y con la reducción de flujos migratorios y laborales.. Esta semana se dedica El Especial WMC a examinar, brevemente y con marcado acento didáctico, los factores que han sido determinantes en los resultados de los diversos sectores económicos al cierre del 2025.

ENERGÍA

El mercado energético global experimentó esta semana una transformación sistémica tras el inicio de la Operación Epic Fury el 28 de febrero. La escalada militar entre Estados Unidos e Irán, marcada por la muerte del Líder Supremo Khamenei, ha provocado un estrangulamiento logístico sin precedentes en el Estrecho de Ormuz, bloqueando el tránsito de aproximadamente 20 millones de barriles diarios. Esta interrupción física ha impulsado un alza cercana al 25% en el crudo Brent elevándolo sobre los 92 dólares por barril, precios no vistos desde el 2023. (Véase gráfica 3). Mientras tanto, la OPEP+ acordó aumentar producción de 206,000 barriles por día para abril, un gesto que los inversores calificaron de simbólico frente a la pérdida real de suministro.

La tensión se intensificó con el cierre de la refinería de Ras Tanura (una de las refinerías más grandes del planeta, propiedad de Saudí Aranco, ubicada en Arabia Saudita) y la emisión de la Licencia General 133 por el Tesoro estadounidense para aliviar la crisis energética en India mediante compras de crudo ruso.

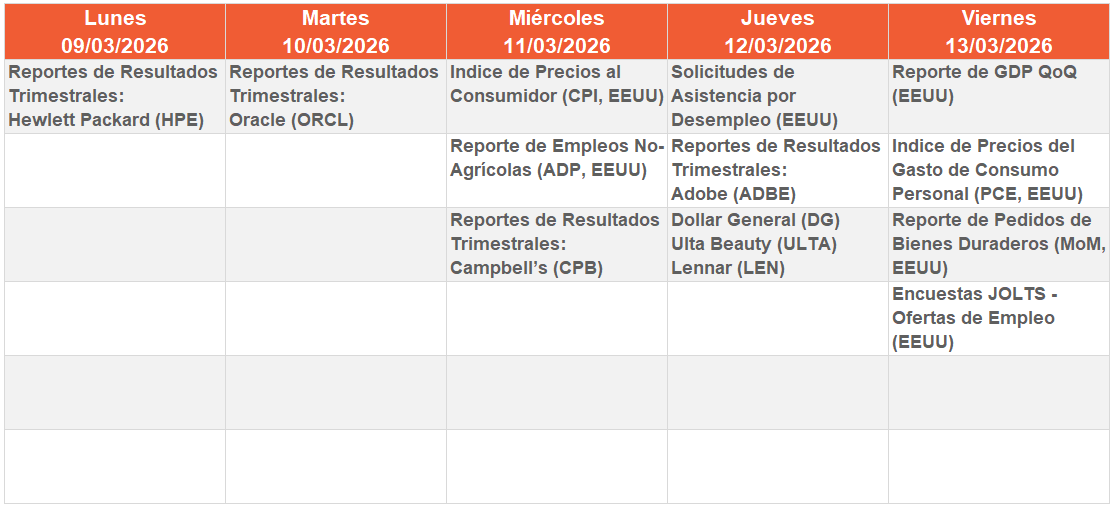

De cara a la próxima semana, el mercado aguarda recalibraciones de la EIA en su Short-Term Energy Outlook el próximo martes, de la OPEP el miércoles 11 y la Agencia Internacional de Energía el jueves 12, informes críticos para cuantificar daños en balances globales de hidrocarburos.

Gráfica 3. Evolución desde Enero 2023 a la fecha de la cotización del crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 2 y el 6 de marzo de 2026, se negoció un total de Bs 7.324.570.786,97; ó unos 3.376.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Clabe Capital clase B (+90,22%), Inversiones Crecepymes clase B (+70,40%), Fábrica Nacional de Cementos (+62,00%), PIVCA clase B (+36,36%), Grupo Zuliano (+24,75%), Envases Venezolanos (+22,78%), CANTV clase D (+20,57%), Domínguez & Cía. (+20,52%), Fivenca Fondo de Capital Privado clase A (+19,99%), Banco del Caribe clase A (+19,15%), Corporación Grupo Químico (+18,03%), Sivensa (+14,41%), Corimon (+14,28%), Montesco clase B (+13,10%), Banco de Venezuela (+10%), Manpa (+8,26%), Protinal (+8,13%), Ron Santa Teresa (+8,11%), Invaca clase B (+6%), Bolsa de Valores de Caracas (+2,90%) y Mercantil Servicios Financieros clase A (+2,78%)

CIERRES

Cierra su cotización BCV en 433,81

Sube 1.381 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

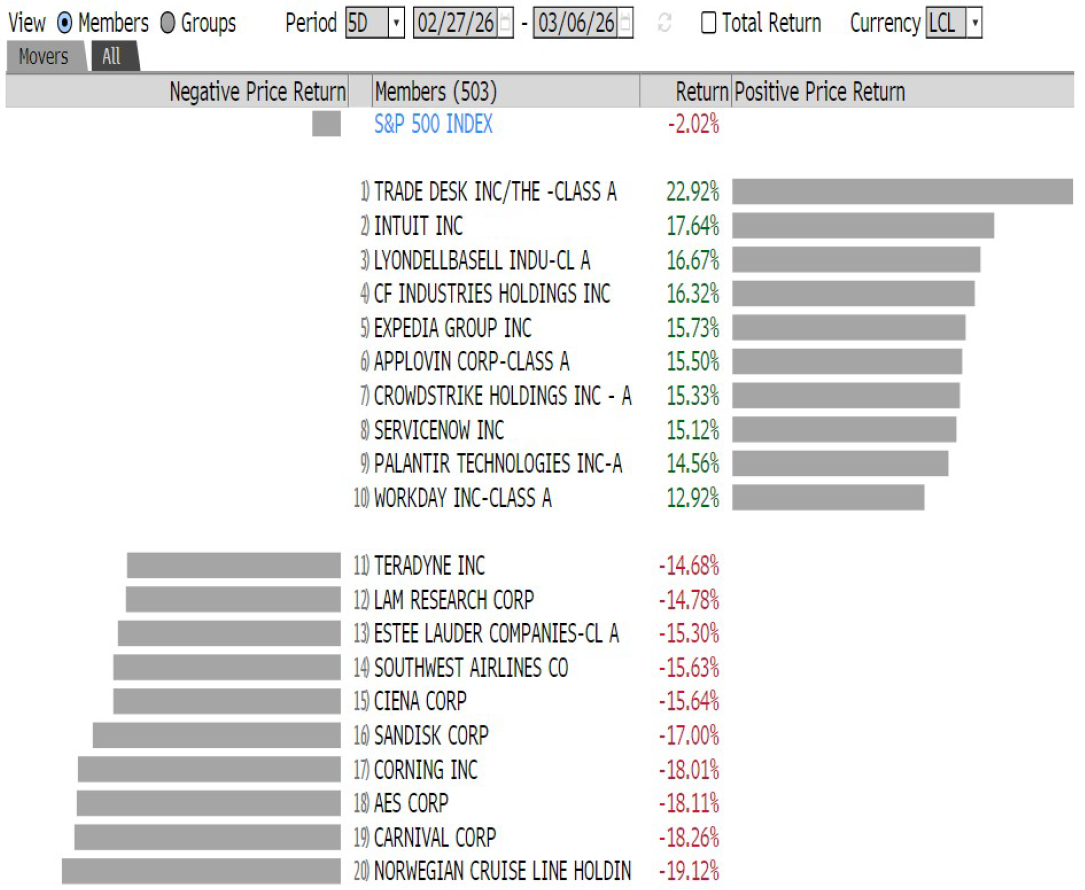

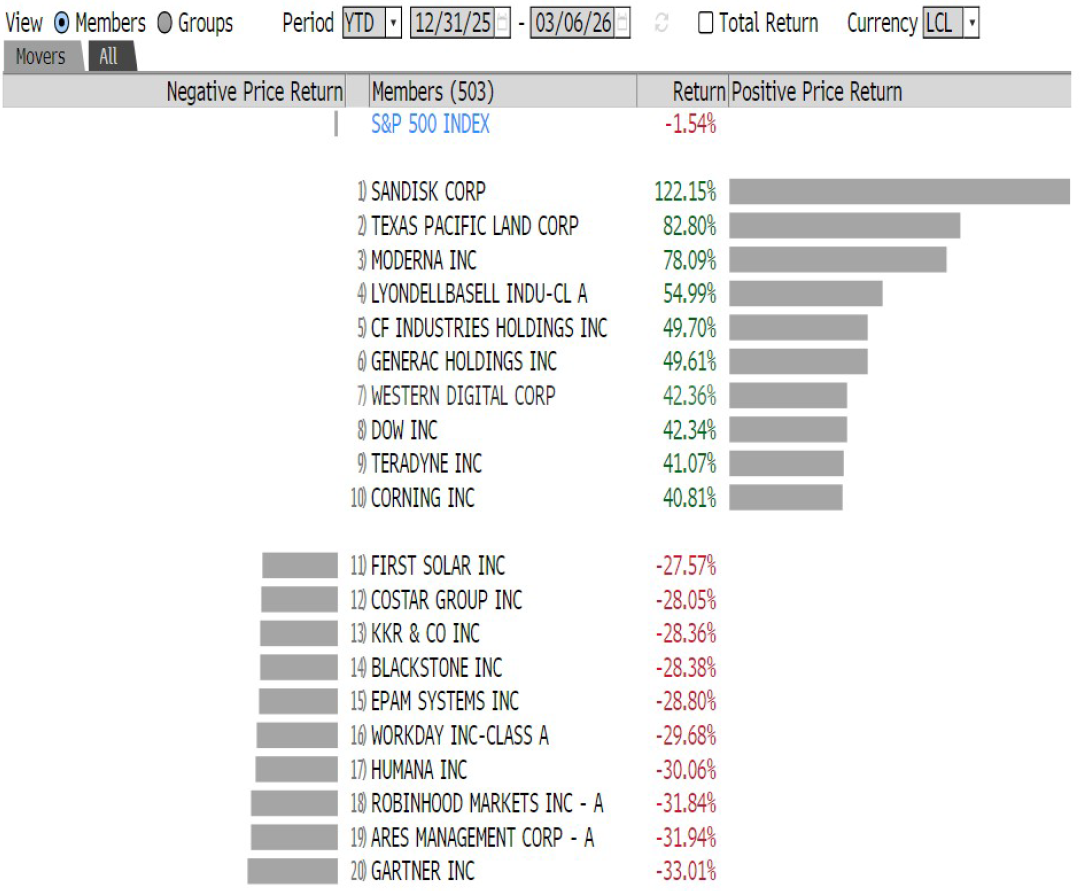

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha