Boletín Semanal WMC- Edición #469

COLOR DEL MERCADO

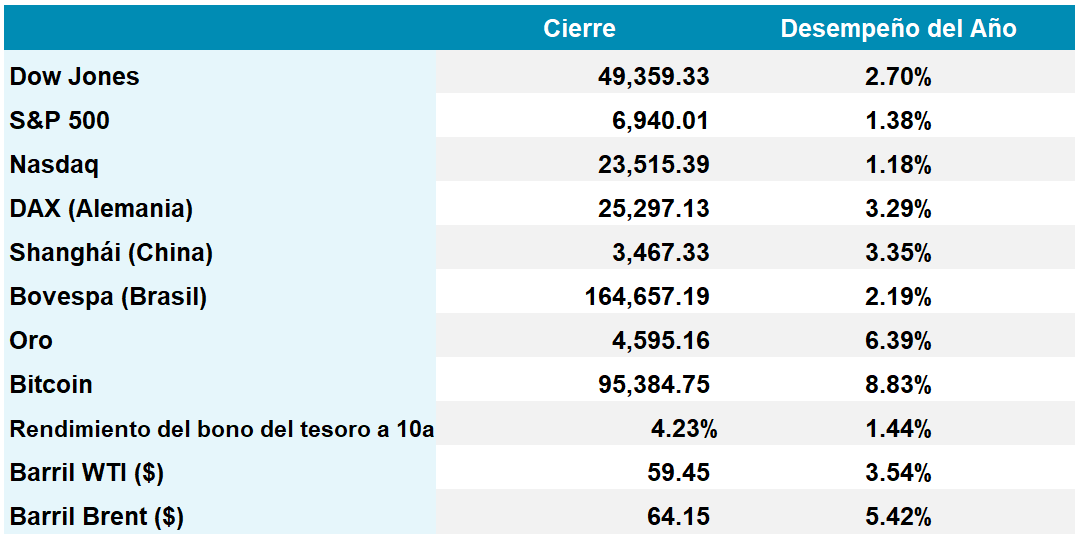

Dow Jones 49.359 -0,29% | S&P 500 6.940 -0,38% | Nasdaq 23.515 -0,66%

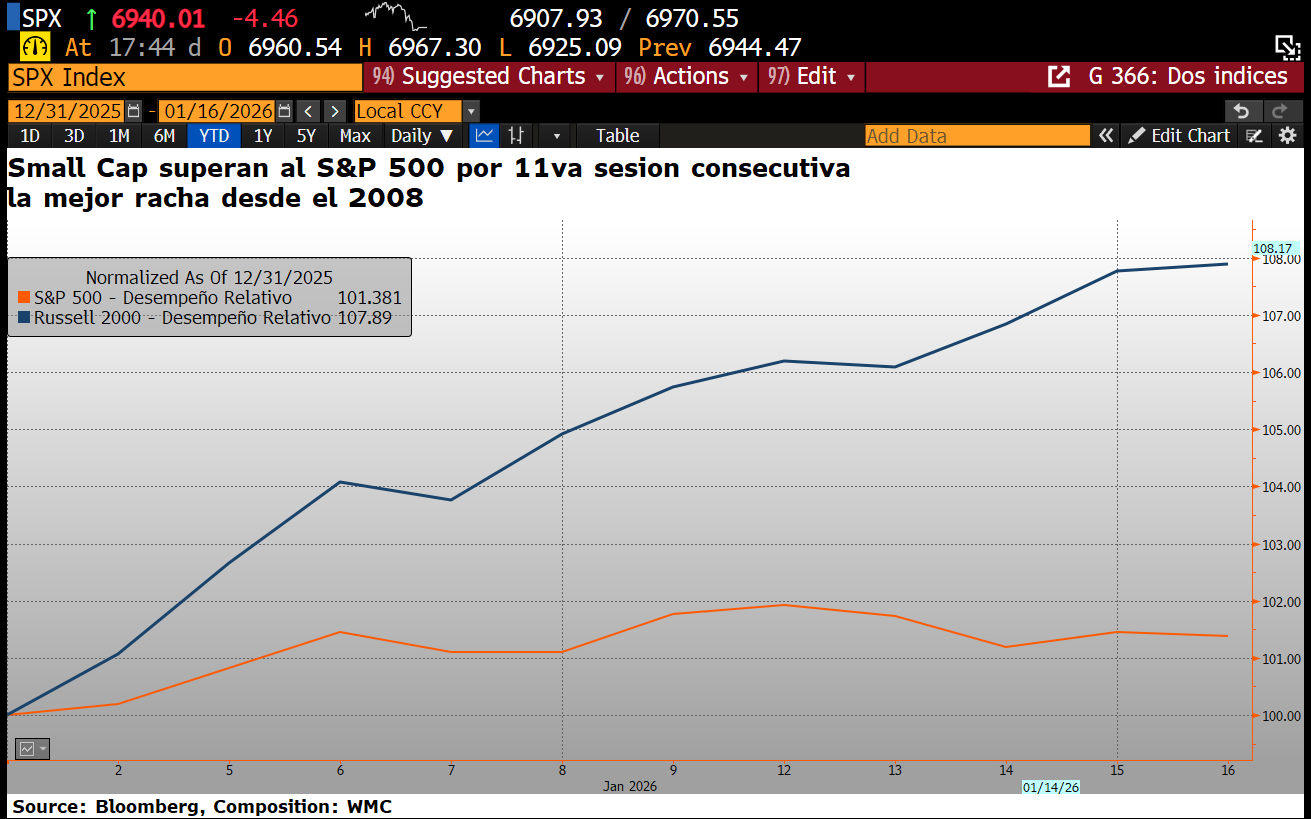

Gráfica 1. Evolución entre el 2 y16 de enero los índices S&P 500 (en linea naranja); y el índice Rusell 2000 (en linea azul). Fuente Bloomberg;. Composición WMC

La semana dejó una mezcla de alivio inflacionario y turbulencia política en Wall Street. El último informe del IPC en Estados Unidos sorprendió gratamente a la baja, consolidando la tesis de que el traspaso de los aranceles a los precios finales alcanzó su pico máximo en octubre pasado. Con una inflación subyacente situada en el 2,6% interanual, los analistas sugieren que la Reserva Federal cuenta ahora con margen suficiente para ejecutar recortes adicionales durante el año, sin embargo, esta relativa calma macroeconómica contrastó con la persistente presión de la Casa Blanca sobre la independencia del banco central.

El presidente Trump sugirió su deseo de mantener a Kevin Hassett en el Consejo Económico Nacional, lo que disparó las apuestas en los mercados de predicción a favor de Kevin Warsh como el principal candidato para liderar la Fed, en medio de críticas por los ataques frontales del Ejecutivo hacia la institución.

El ámbito geopolítico y comercial también dictó el ritmo de las operaciones. Washington y Taiwán sellaron un acuerdo histórico que contempla una inversión de al menos 250.000 millones de dólares por parte de empresas tecnológicas taiwanesas en capacidad de producción dentro de EEUU. Este pacto, que busca asegurar la cadena de suministro de semiconductores, incluye beneficios arancelarios recíprocos y llega tras un reporte de ganancias explosivo de TSMC.

No obstante, el optimismo tecnológico se vio empañado por la retórica agresiva hacia Irán y la inusual mención de posibles aranceles contra naciones que no cooperen con las ambiciones estadounidenses sobre Groenlandia. Estas tensiones mantuvieron los rendimientos de los bonos del Tesoro al alza, con el bono a 10 años alcanzando el 4,23%.

Mientras que los grandes índices sufrieron retrocesos en la semana con el S&P 500 cayendo un 0,4% y el Nasdaq un 0,7%, las empresas de pequeña capitalización brillaron con luz propia. El Russell 2000 superó al S&P 500 por undécimo día consecutivo, su racha ganadora más larga desde la crisis de 2008 (Véase grafica 1). Por el contrario, el sector bancario fue el gran lastre de la semana; gigantes como JPMorgan y Bank of America retrocedieron un 5% ante la propuesta presidencial de imponer un tope del 10% a las tasas de interés de las tarjetas de crédito. Con la temporada de resultados cobrando fuerza la próxima semana con nombres como Netflix y United Airlines, la atención se desplazará ahora hacia las proyecciones de beneficios para el resto de 2026.

Aranceles de Trump en la lupa de la Corte Suprema de EEUU

En la institución se gesta un posible veredicto que podría desmantelar la piedra angular de la estrategia económica de Donald Trump. Desde aquel “Día de la Liberación”, en que se impuso una arquitectura arancelaria sin precedentes, los magistrados evalúan si el uso de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) fue una audaz maniobra o un flagrante exceso constitucional.

El fallo es un evento de volatilidad binaria que determinará la dirección de miles de millones de dólares en flujos comerciales y la estabilidad de las proyecciones fiscales que sostienen el actual presupuesto de la Casa Blanca.

Si la Corte se pronuncia finalmente en contra de los aranceles, el Tesoro de los Estados Unidos enfrentaría un sismo financiero de proporciones históricas. De los aproximadamente 171.000 millones de dólares recaudados en ingresos arancelarios hasta finales de 2025, el 78% proviene directamente de las medidas basadas en la IEEPA. Un revés judicial obligaría a la administración a gestionar una avalancha de reembolsos exigidos por gigantes minoristas como Costco y cientos de importadores que ya litigan preventivamente ante el Tribunal de Comercio Internacional.

Magistrados republicanos han calificado este escenario de “desastre absoluto”, un término que el propio Trump ha adoptado para advertir sobre el agujero fiscal que esto dejaría en su plan de recortes impositivos.

Pese al impacto, un fallo negativo no terminaría con el proteccionismo, sino que alteraría drásticamente su ingeniería. La administración ya prepara planes de contingencia: Trump incluso ha propuesto sustituir los gravámenes por “licencias de importación”, intentando sortear el bloqueo judicial mediante una reinterpretación semántica de la ley de emergencia.

Se espera que el Tribunal Supremo de EEUU emita algunas sentencias el 20 de enero, y es posible que el tema arancelario esté incluido.

Trump busca establecer límite a las tasas de interés de las tarjetas de crédito

La sorpresiva exigencia del presidente Donald Trump para imponer un tope del 10% a las tasas de interés de las tarjetas de crédito durante un año ha sacudido los cimientos de Wall Street, apuntando directamente a una de las líneas de negocio más lucrativas de la banca estadounidense. Al calificar los niveles actuales (que oscilan entre el 20% y el 30%) como un abuso contra el público, la Casa Blanca busca aliviar la carga financiera de los consumidores en un momento de alta sensibilidad política.

Sin embargo, múltiples analistas indican que esta maniobra ignora las complejidades estructurales de un mercado de deuda no garantizada donde el riesgo de impago es elevado.

El impacto técnico de esta propuesta iría mucho más allá de una simple reducción en los márgenes de beneficio de gigantes como JPMorgan Chase o Capital One. Para los analistas del sector, un techo del 10% eliminaría la capacidad de los bancos para absorber pérdidas en sectores de mayor riesgo, lo que resultaría en una restricción severa del crédito. Se estima que más de 14 millones de personas podrían perder el acceso a sus líneas de financiación, viéndose empujadas hacia alternativas peligrosas como prestamistas de día de pago o casas de empeño con tasas aún más predatorias.

En el mercado de renta fija, la preocupación se extiende al ecosistema de los “valores respaldados por activos” (Asset-Backed Securities, ABS). Con un mercado de aproximadamente 70,000 millones de dólares en bonos vinculados a deudas de tarjetas de crédito, un recorte forzoso de los ingresos por intereses obligaría a los emisores a inyectar capital de emergencia o iniciar procesos de amortización anticipada para evitar el colapso de estos instrumentos. Aunque los mercados de acciones ya han castigado a los emisores de tarjetas, el mercado de bonos mantiene una tensa calma, escéptico sobre la viabilidad legal y regulatoria de implementar una medida de tal magnitud de forma unilateral para el 20 de enero.

Walmart (WMT) será parte del Nasdaq 100

En una jornada histórica para el mercado, Walmart dio por concluida una era de más de cinco décadas en la Bolsa de Nueva York y cerró 2025 trasladando su cotización principal al Nasdaq. Este movimiento no es solo administrativo: es una declaración de identidad corporativa. Al abandonar el piso tradicional, Walmart busca integrarse al ecosistema de innovación que define a su nueva casa, enviando un mensaje contundente a Wall Street: la compañía ya no es únicamente una red de tiendas físicas, sino un titán logístico y digital impulsado por datos.

La transición culmina con la entrada oficial de Walmart al Nasdaq 100 el próximo 20 de enero de 2026, ocupando la vacante de AstraZeneca tras el reciente rebalanceo. Aunque persiste el mito de que este índice es un refugio exclusivo para software y semiconductores, su arquitectura técnica se sustenta en la capitalización de las cien mayores empresas no financieras listadas en el Nasdaq. Esta inclusión introduce un peso significativo de consumo básico en un índice históricamente volátil, demostrando que la categoría de “empresa tecnológica” se ha expandido para abarcar a los líderes que han digitalizado profundamente su modelo de negocio.

La consecuencia más tangible de la incorporación de Walmart es el flujo masivo de capitales institucionales. Vehículos de inversión de referencia, como el ETF QQQ, se ven obligados a comprar acciones de Walmart para replicar con precisión la nueva composición del índice. Al integrar a un coloso con flujos de caja predecibles y dominio en el consumo de primera necesidad, el Nasdaq reduce su exposición a los vaivenes típicos de firmas de crecimiento agresivo.

Este cambio no solo reconfigura la lista de componentes del índice, sino que refuerza la idea de que la economía global está cada vez más impulsada por la digitalización y la eficiencia operativa. Walmart, con su avanzada logística, automatización de centros de distribución e implementación de inteligencia artificial, muestra que la tecnología ya no es un dominio exclusivo de software y semiconductores, sino una característica transversal de las empresas más relevantes del mercado.

Expertos señalan que la llegada de Walmart al Nasdaq 100 podría atraer más capital institucional y generar una mayor estabilidad en el índice, al tiempo que refuerza la legitimidad de las compañías de consumo básico dentro de un entorno de innovación continua. En definitiva, este movimiento representa una transformación estructural: una empresa que combina tradición comercial con capacidades digitales de vanguardia se consolida como un pilar fundamental de la nueva economía global.

EL ESPECIAL WMC de esta semana

Trump Vs. Powell. Jerome Powell, presidente de la Reserva Federal, confirmó que el Departamento de Justicia (DOJ) había enviado citaciones a la institución bajo amenaza de acusación penal. Esto marca un hito histórico: El empleo de una nueva doctrina de coerción institucional. Esta semana se dedica El Especial WMC a examinar brevemente y con marcado acento didáctico las reacciones del mercado y de diversas instituciones en favor de la preservación de la independencia de la Fed, considerando además las alarmantes consecuencias negativas ante el deterioro del margen de maniobra de la institución para el cumplimiento de sus mandatos.

ENERGÍA

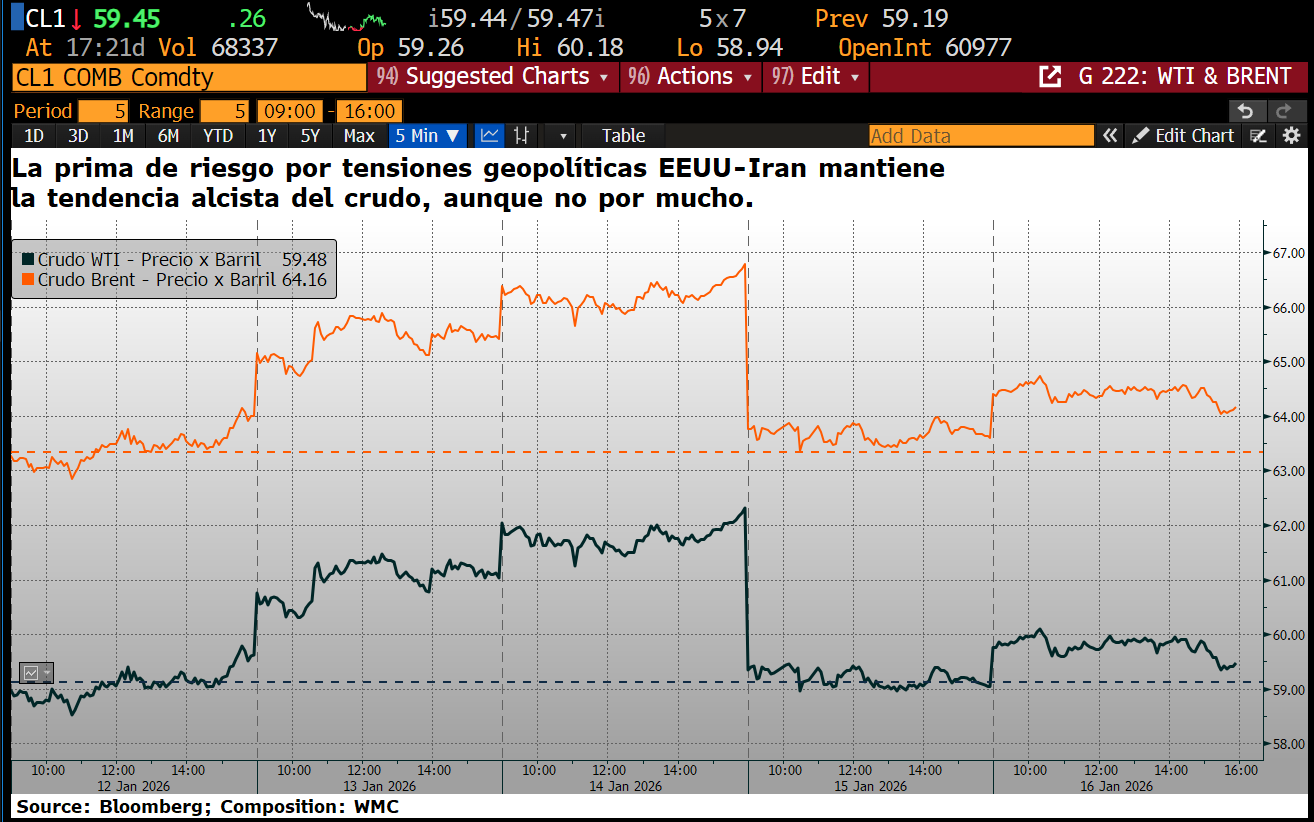

El crudo mantiene ligeramente su senda alcista semanal mientras el Brent supera levemente los 64 dólares y el WTI se consolida por encima de los 59. Aunque el temor a una acción militar inminente de Estados Unidos contra Irán se ha moderado tras las últimas declaraciones del presidente Trump, la posibilidad de represalias en el Estrecho de Ormuz sostiene las primas de riesgo en niveles elevados. A esta volatilidad se suman problemas logísticos críticos en Kazajistán, donde una combinación de clima adverso y ataques con drones desplomó las exportaciones del Caspian Pipeline Consortium de un millón de barriles diarios en diciembre a apenas 400.000 en enero. Esta inestabilidad elevó el Brent a máximos de octubre, evidenciando que el suministro físico sigue siendo la prioridad de los operadores.

Mientras tanto, los fundamentos físicos muestran una tendencia bajista que desafía el optimismo: la EIA reportó un aumento inesperado de 3,4 millones de barriles en los inventarios estadounidenses, frente a la caída prevista, mientras que las existencias de gasolina saltaron en 9 millones de barriles, evidenciando una oferta creciente que presiona los márgenes del mercado.

La perspectiva a largo plazo presenta un mercado estructuralmente excedentario, a pesar de que la EIA sugiere que la producción estadounidense podría desacelerarse próximamente debido a los niveles de precios actuales. En su primer análisis hacia 2027, la OPEP proyecta un crecimiento de la demanda mundial de 1,34 millones de barriles diarios, una cifra sólida pero ligeramente inferior a la expansión esperada para el presente ejercicio

Si la tensión con Irán continúa cediendo, el foco rotará inevitablemente hacia las exportaciones venezolanas.

Gráfica 3. Variación de los cierres diarios desde el12 al 16 Ene 2026 del WTI en linea negra. En linea naranja, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 13 y el 16 de enero de 2026, se negoció un total de Bs 2.530.531.534,53.; ó unos 1.836.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Fivenca Fondo de Capital Privado clase B (+45,91%), Sivensa (+21,66%), Ron Santa Teresa (+9,95%), Ron Santa Teresa clase B (+9,09%), Fábrica Nacional de Cementos (+8,19%), Fondo Petrolia clase B (+7,69%), Protinal (+7,61%), Grupo Mantra clase B (+6,25%), Mercantil Servicios Financieros clase A (+2,76%) y Envases Venezolanos (+2,04%).

CIERRES

Cierra su cotización BCV en 344.50

Sube 1912 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

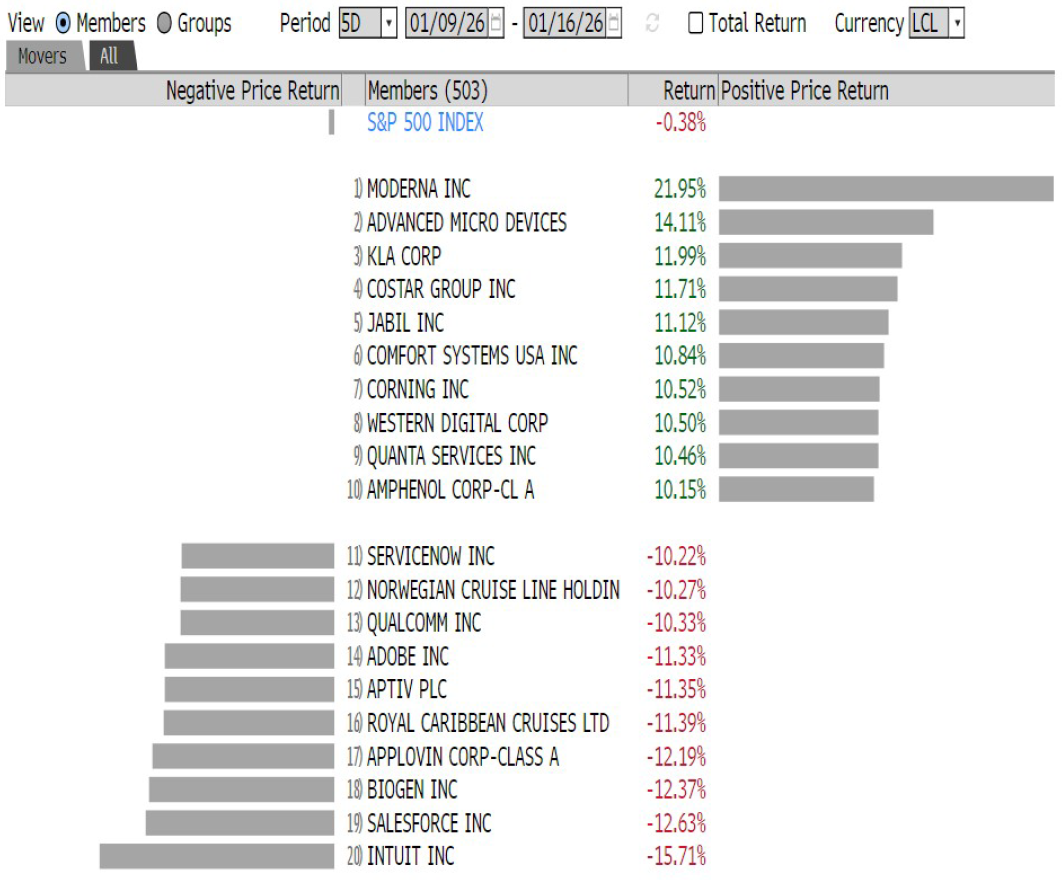

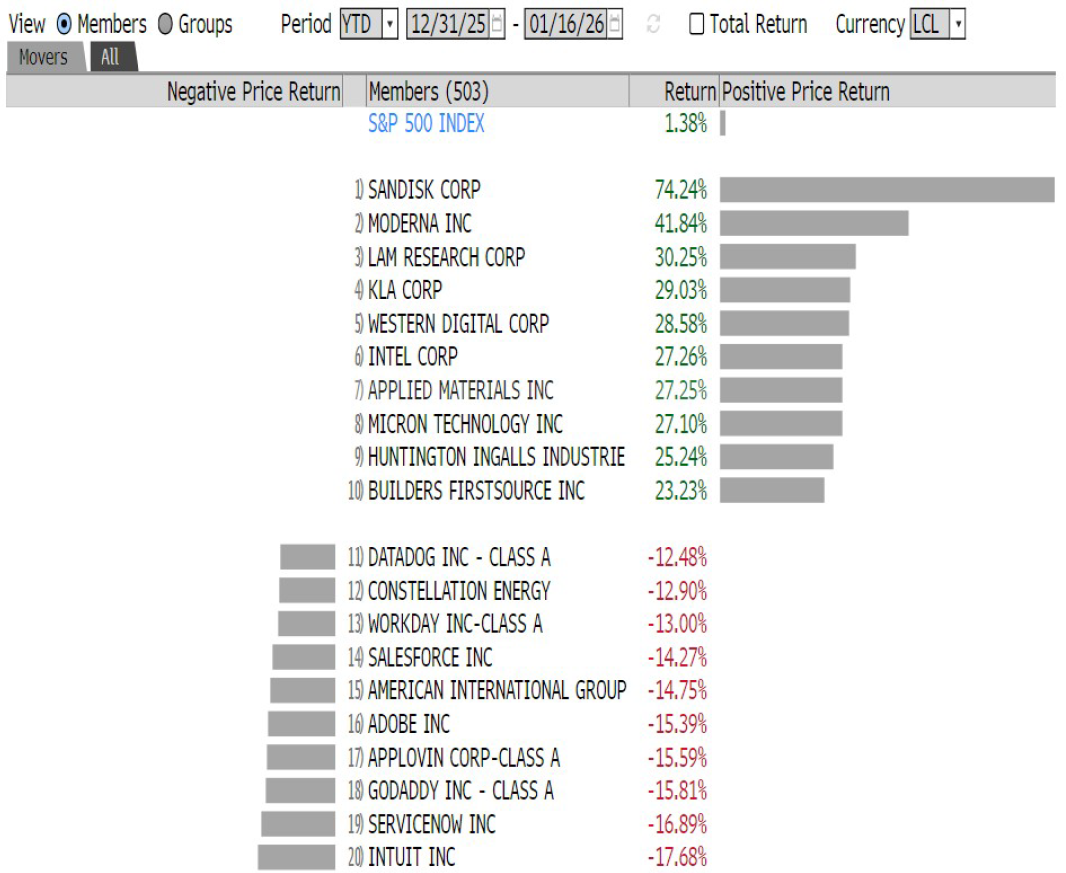

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha