Boletín Semanal WMC- Edición #468

COLOR DEL MERCADO

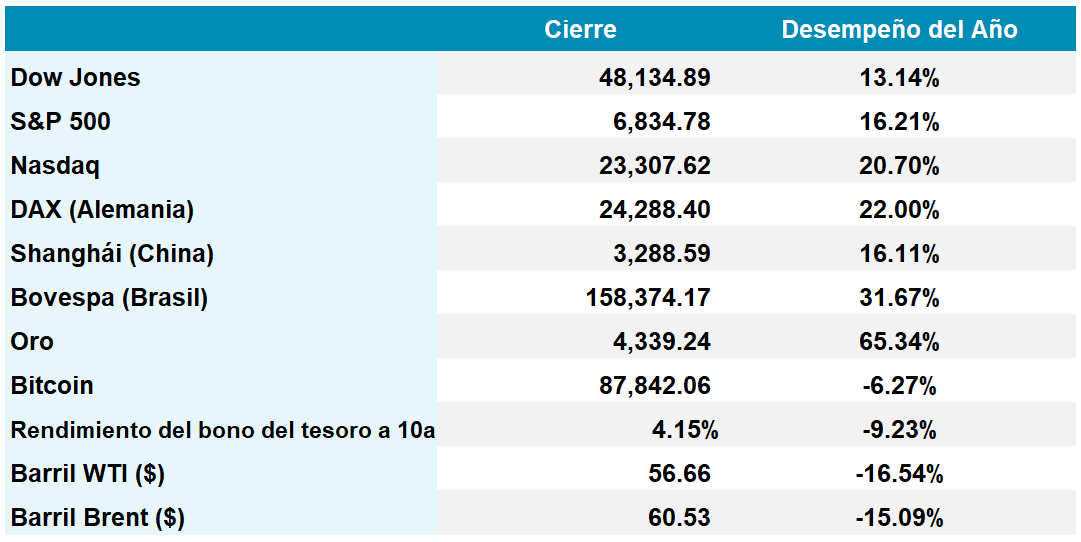

Dow Jones 48.134 -0,67% | S&P 500 6.834 +0,11% | Nasdaq 23.307 +0,48%

Gráfica 1: Evolución entre el 15 y 19 Dic de los principales índices. En linea naranja: Nasdaq. En linea azul, S&P 500. Fuente Bloomberg;. Composición WMC

Luego de tres días de caídas, los mercados accionarios recibieron con entusiasmo la lectura de inflación más fría de lo esperado, con un aumento interanual de precios del 2,7% en noviembre, cifra que fue interpretada como una señal clara para que la Reserva Federal continúe con recortes de tasas. La recuperación también fue impulsada por el sector de inteligencia artificial con resultados favorables de Micron (MU).

No obstante el mercado no descarta puntos de cautela pues existen preocupaciones legítimas sobre la fiabilidad de los datos publicados debido a interrupciones en la recopilación, especialmente en los costos de vivienda, lo que plantea el riesgo de números distintos en enero.

Un riesgo significativo adicional se encuentra en la política monetaria global. Mientras la Fed se inclina hacia los recortes, otros bancos centrales no la siguen. El Banco de Japón, por ejemplo, elevó su tasa de interés a 0,75%, su nivel más alto en 30 años. El fin de las tasas ultrabajas en Japón podría impactar directamente en el mercado. Esta medida puede influir en los inversionistas estadounidenses que financian operaciones con el yen barato, además de incentivar a los ahorradores japoneses a vender activos en el extranjero para repatriar capital. Aunque el efecto en el mercado tardará en sentirse, es un factor clave de riesgo para el panorama de inversión de 2026.

En el plano corporativo, la semana ha presentado resultados que confirman la selectividad. FedEx superó las expectativas de ganancias e ingresos, elevando su perspectiva anual. En contraste, Nike decepcionó a los inversores con la caída de su beneficio y la debilidad de las ventas en el mercado de China, a pesar de superar las previsiones generales. Estos reportes demuestran que, más allá del panorama macro, el rendimiento de las acciones seguirá dependiendo de la ejecución estratégica en los sectores clave.

TikTok en EEUU

Desde 2020 TikTok opera en Estados Unidos bajo presión regulatoria, cuando el presidente Trump prohibió la app por presiones a la seguridad nacional. Eso desencadenó una batalla legal que se resolvió con leyes de desinversión forzosa bajo la gestión de Biden.

Este viernes, en una reestructuración financiera, se definió cómo evitar el apagón previsto para enero de 2026. Bytedance acordó crear TikTok USDS Joint Venture LLC, valuada en 14.000 millones de dólares, para gestionar las operaciones de forma independiente. La estructura cede el control efectivo a un consorcio occidental: Oracle (ORLC), Silver Lake y MGX IA, cada una con 15%, dejando a ByteDance con un 19,9% pasivo. Incluye reentrenamiento local del algoritmo y busca responder a las preocupaciones sobre soberanía de datos sin vender activos.

Para Oracle, el acuerdo aporta un impulso inmediato al diversificar ingresos en la nube y ganar una posición estructural en una plataforma de gran atractivo entre jóvenes, reforzando su crecimiento frente a competidores tradicionales. Este modelo híbrido podría servir de guía para otras tecnológicas chinas al delegar control operativo en socios locales supervisados.

Empleo, Inflación y Confianza en EEUU

La Oficina de Estadísticas Laborales informó que en noviembre se crearon 64.000 empleos, pero en octubre se perdieron 105.000, arrastrados por el sector federal. La tasa de desempleo subió a 4,6%, su máximo desde 2021, mientras los salarios crecieron 3,5%. Estos datos señalan un enfriamiento estructural que apoya a los “doves” de la Fed, desplazando los riesgos hacia un mandato de pleno empleo.

El jueves, los precios mostraron alivio: el IPC general fue 2,7% interanual, por debajo de lo esperado (3,1%), y el núcleo (CPI Core) cayó a 2,6%. Aunque hay una posible “niebla” por falta de datos de octubre, los mercados reaccionaron con optimismo ante una variación bimestral de 0,2%. Los rendimientos de los bonos cayeron y las bolsas subieron, descontando que esta desinflación acelerada podría justificar recortes de tasas para evitar un aterrizaje forzoso en 2026.

Cerrando la semana, la encuesta de Michigan mostró una disonancia significativa: el sentimiento del consumidor cayó a 52,9, 30% menos que hace un año. Sorprendentemente, aunque la inflación oficial cede, las expectativas de inflación a un año subieron a 4,2%, desenganchándose de la realidad estadística. Esto sugiere que el miedo a la recesión y la erosión del poder adquisitivo pesan más que los datos macro, complicando la hoja de ruta monetaria en este ciclo de transicion.

OpenAI y Amazon se alían en Semiconductores

OpenAI negocia captar 10.000 millones de dólares de Amazon (AMZN), elevando su valoración sobre los 500.000 millones. El pacto contempla la adopción de chips Trainium de Amazon, otorgando a Amazon una victoria estratégica clave frente a Nvidia (NVDA). Al integrar hardware propietario, OpenAI reduce su dependencia técnica en un mercado saturado. Esta maniobra consolida a la startup como la entidad privada más valiosa hasta el presente.

La incursión de Trainium desafía el actual dominio de Nvidia en el procesamiento de modelos de lenguaje a gran escala. Amazon busca capitalizar la creciente necesidad de alternativas eficientes, posicionando a AWS como un proveedor integral de silicio especializado para inteligencia artificial. Estos chips prometen optimizar cálculos complejos con menores costes operativos, un factor financiero determinante para desarrolladores de alto nivel. Para Amazon, asegurar a OpenAI como usuario es fundamental para cerrar la brecha competitiva con Microsoft en computación avanzada y escalabilidad técnica de largo plazo.

El complejo entramado financiero evidencia la red de alianzas cruzadas en el sector tecnológico global. Microsoft (MSFT), poseedor del 27% de OpenAI, enfrenta ahora la agresiva competencia de Amazon en el suministro de infraestructura crítica para el desarrollo de modelos. Pese a compromisos previos de 38.000 millones en servicios de nube, el viraje hacia Trainium sugiere una firme búsqueda de autonomía operativa. Persiste, sin embargo, el escepticismo sobre la circularidad de estas inversiones, donde los gigantes tecnológicos inyectan capital en sus propios clientes para inflar ingresos por servicios cloud corporativos de alto margen.

EL ESPECIAL WMC de esta semana

Proyecciones 2026. Tradicionalmente al finalizar el año, es menester examinar lo sucedido con el fin de emprender estimaciones racionales sobre la posible próxima evolución de los mercados y de la economía. Esta semana se dedica El Especial WMC a examinar brevemente y con marcado acento didáctico los hechos del 2025 y comentar brevemente las estimaciones y proyecciones por las instituciones mas relevantes.

ENERGÍA

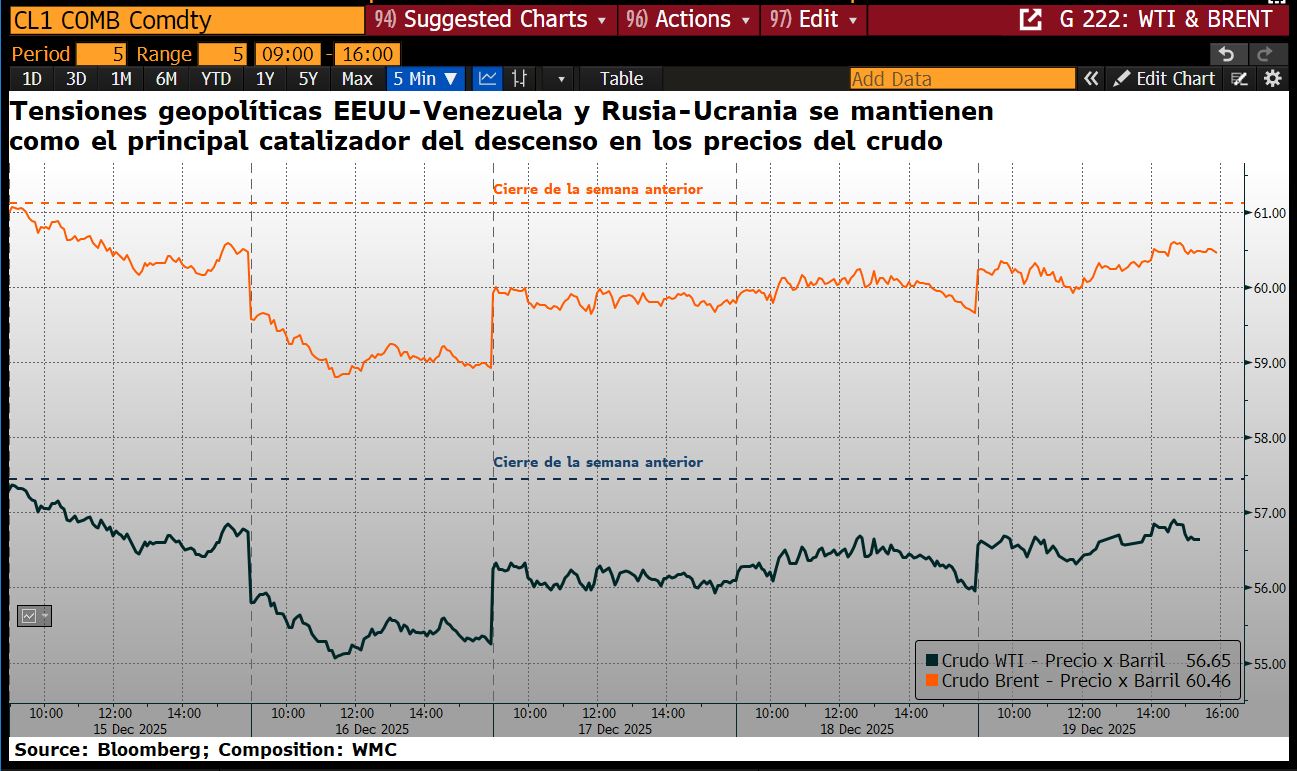

Los precios del crudo siguen en negativo, atrapados entre el temor a un exceso de oferta y un entorno geopolítico aún inflamable. Brent ronda los 60 USD/barril y WTI se sitúa por encima de 56 USD, con caídas semanales superiores al 1,5% y una caída anual de más del 20%, comprimiendo márgenes en toda la cadena energética. El mercado descuenta un 2026 dominado por la incógnita del tamaño del superávit de crudo, pese a recortes y ajustes de producción.

En el frente macro, la narrativa es ambivalente: la confianza del consumidor estadounidense mejora ligeramente en diciembre, pero persiste la inflación y un mercado laboral complejo. La inflación se moderó en noviembre, aunque las lagunas estadísticas por el cierre gubernamental invitan a cautela. Aun así, los futuros de tipos muestran más recortes de la Fed en 2026, con dudas sobre el ritmo y la magnitud del ciclo de relajación.

Las tensiones geopolíticas siguen siendo el principal motor de shocks de corto plazo. Trump ordenó bloquear petroleros sancionados que entran o salen de Venezuela, amenazando exportaciones cercanas a 590.000 barriles diarios. Mientras, avances hacia un acuerdo de paz en Ucrania podrían relajar sanciones a las petroleras rusas, añadiendo más crudo a un mercado ya bien abastecido. Las reservas de crudo en EE. UU. cayeron por segunda semana, a 424,4 millones de barriles, menos de lo previsto pese al repunte de exportaciones y de la utilización de refinerías. Con la menor liquidez de diciembre, cualquier titular sobre Venezuela o Ucrania podría amplificar la volatilidad reciente.

Gráfica 3. Variación de los cierres diarios desde el15 al 19 Dic 2025 del WTI en linea negra. En linea naranja, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 15 y el 19 de diciembre de 2025, se negoció un total de Bs 3.528.478.615,79 ; ó unos 2.473.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Domínguez & Cía (+32,81%), Arca Inmuebles y Valores clase B (+22,06%), CANTV clase D (+17,17%), Protinal (+16,55%), Corporación Grupo Químico (+12,27%), Banco Nacional de Crédito (+11,41%), Grupo Zuliano (+10,10%), Corimon (+9,65%), entre otros..

CIERRES

Cierra su cotización BCV en 285.40

Sube 233 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

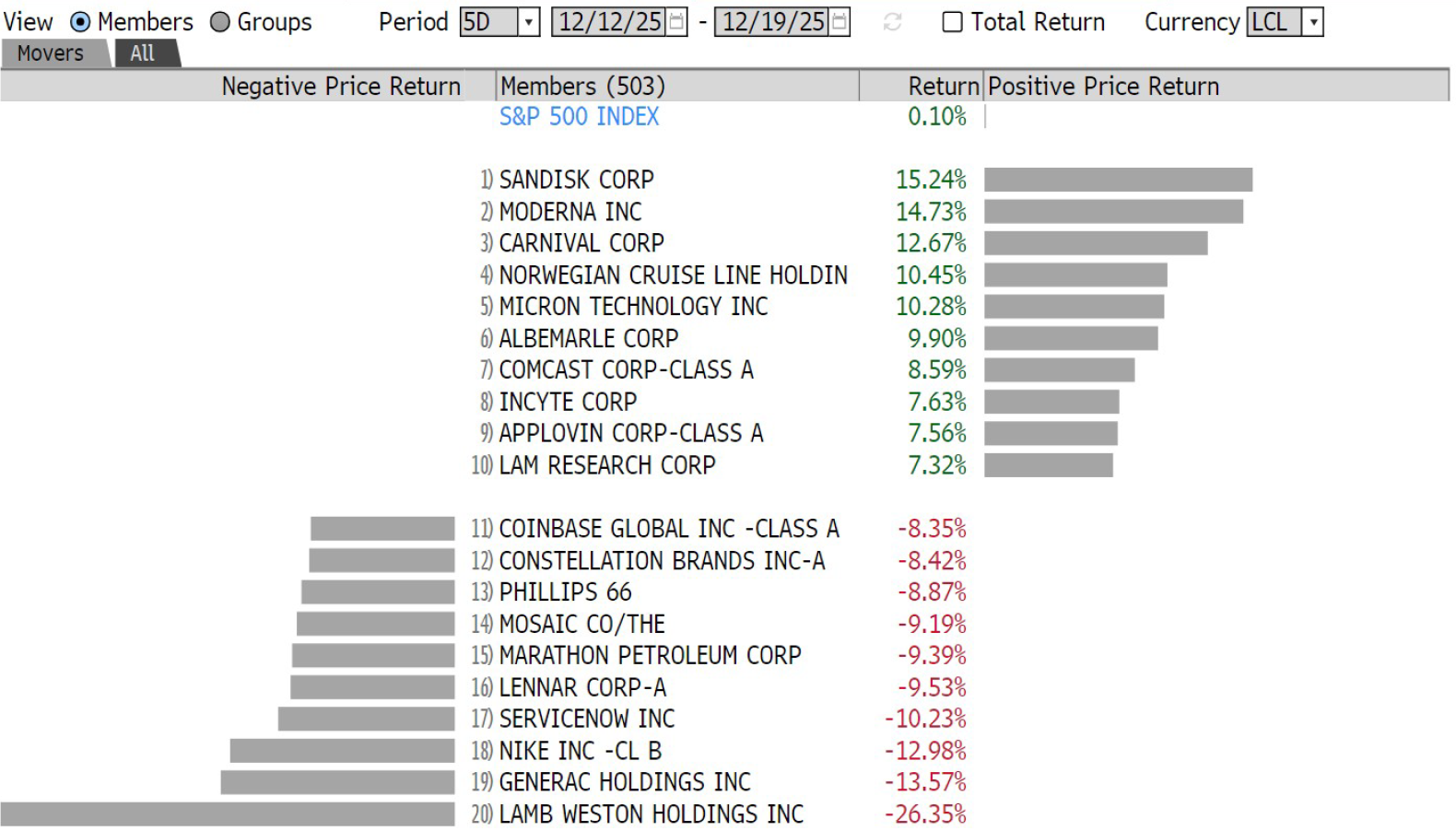

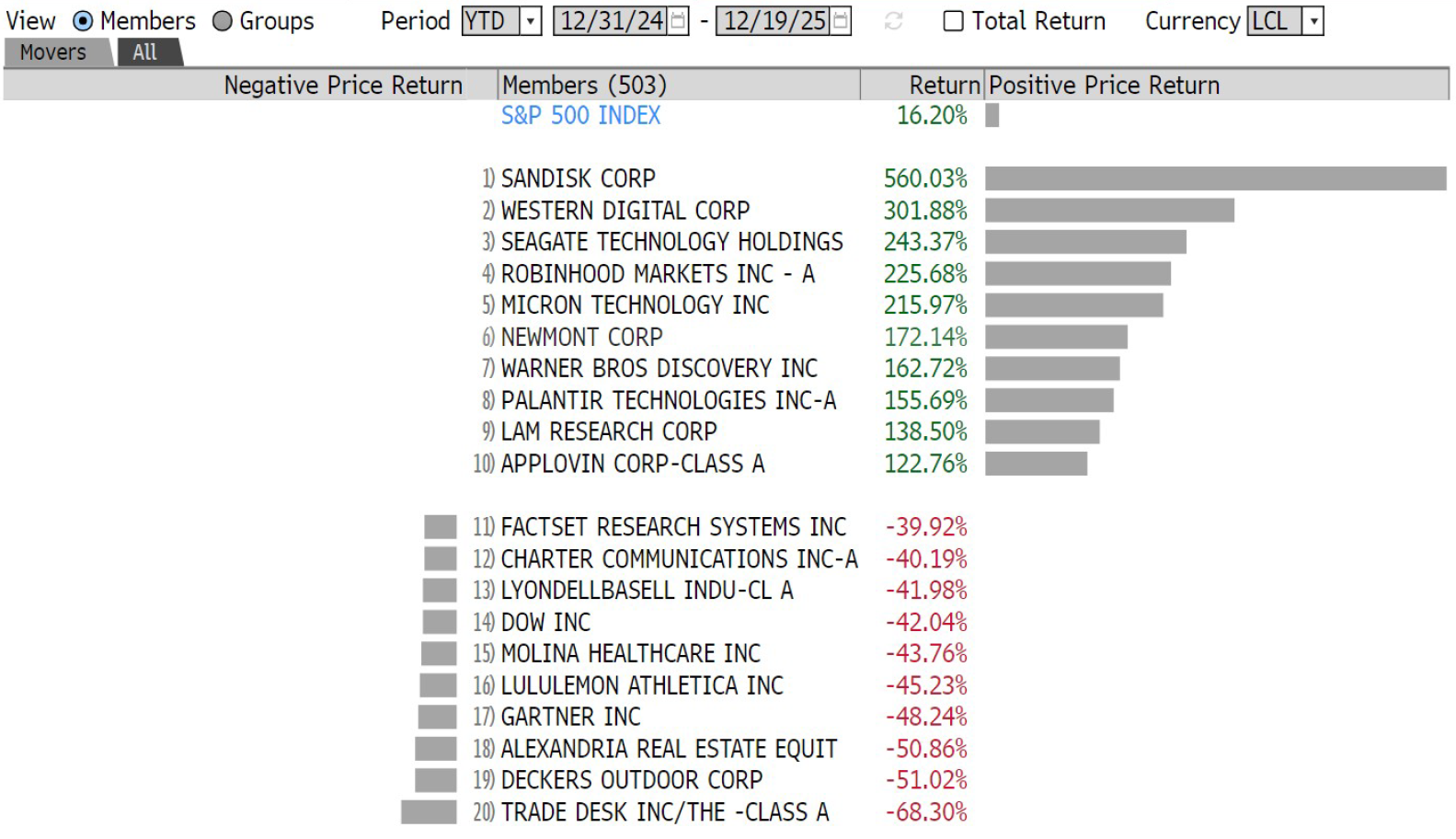

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha