Proyecciones 2026

El Especial WMC:

Tradicionalmente al finalizar el año, es menester examinar lo sucedido con el fin de emprender estimaciones racionales sobre la posible próxima evolución de los mercados y de la economía. Así, las principales firmas de Asesores de Inversión, Funds Managers y Bancos de Inversión preparan sus proyecciones y escenarios económicos para el próximo año. Esta semana se dedica El Especial WMC a examinar los hechos y comentar brevemente las estimaciones de aquellos que consideramos relevantes

Eventos relevantes del 2025

El mundo financiero durante el año que termina ha sido escenario de fuerzas en conflicto cuya interacción resultó en extrema volatilidad, e incertidumbre emocional. Las reglas de juego global sufrieron drásticos cambios cuando elementos fundamentales como la política comercial, la independencia institucional y la innovación tecnológica se confrontaron para mantener a los actores del mercado en un estado de alerta permanente.

La politica comercial en la mira:

El evento que perturbó la relativa calma de inicios de año fue el ya histórico “Día de la Liberación” (Véase Especial WMC del 6 de Abril 2025). El 2 de abril de 2025, la administración en la Casa Blanca tomó la decisión disruptiva de invocar poderes de emergencia para implementar un arancel universal del 10%, acompañado de un esquema de tarifas recíprocas que buscaba reconfigurar el tablero del comercio exterior. El impacto en los mercados fue inmediato y devastador. El S&P 500, el barómetro por excelencia de la salud corporativa estadounidense, se desplomó un 12% en cuestión de jornadas. Los operadores, presas del pánico ante la perspectiva de una guerra comercial global que desmantelara las cadenas de suministro apenas recuperadas de crisis anteriores, buscaron refugio de forma indiscriminada. Sin embargo, la naturaleza de este mercado moderno demostró ser tan volátil en sus caídas como en sus recuperaciones. Apenas una semana después, el 9 de abril, el anuncio de una “pausa de 90 días” en la implementación de dichas medidas actuó como un bálsamo milagroso. Esta noticia detonó un repunte histórico del 9,52% en una sola sesión bursátil, una cifra que no se veía en los registros desde los días más oscuros de la crisis financiera de 2008.

El turno de la Reserva Federal y el accidental “Shutdown”

Mientras el frente comercial se estabilizaba, el foco de atención se desplazó hacia la Reserva Federal. Tras haber mantenido las tasas de interés en niveles restrictivos durante toda la primera mitad del año (una medida necesaria para contrarrestar las presiones inflacionarias derivadas de la incertidumbre arancelaria), el banco central estadounidense se vio obligado a cambiar de rumbo. El 17 de septiembre marcó el momento del tan ansiado “Pivote de la Fed”. En una decisión que buscaba equilibrar la balanza entre el control de precios y la protección del empleo, la institución ejecutó su primer recorte de 25 puntos básicos, situando el rango de referencia entre el 4,00% y el 4,25%. Esta decisión no fue un capricho, sino una respuesta directa a los datos: el mercado laboral mostraba signos inequívocos de fatiga, con una tasa de desempleo que escalaba de manera preocupante hasta el 4,4%.

Pero el esfuerzo de la Fed para re encausar la normalización monetaria se vio entorpecido por un obstáculo institucional inesperado. Una disputa presupuestaria en el Congreso derivó en lo que se conoce como el “Shutdown” del Gobierno (Véase Especial WMC del 5 de Octubre 2025), un bloqueo federal que se prolongó durante 43 días. Desde el 1 de octubre hasta el 12 de noviembre, la maquinaria administrativa se detuvo, provocando un “apagón estadístico” crítico. Durante semanas, los analistas, los inversionistas y, lo que es más grave, los propios miembros del Comité Federal de Mercado Abierto (FOMC), se vieron obligados a operar a ciegas.

A pesar de esta falta de visibilidad, la realidad económica subyacente terminó por imponerse. Respondiendo a un debilitamiento del mercado laboral, la Reserva Federal implementó tres recortes de tasas consecutivos en los meses de septiembre, octubre y diciembre, cerrando el año con la tasa de referencia en el rango de 3,50%-3,75%. Este movimiento quirúrgico parece haber logrado, al menos hasta el cierre del ejercicio, el santo grial de la banca central: un “aterrizaje suave”. La economía estadounidense ha conseguido enfriarse lo suficiente como para moderar las expectativas, pero sin precipitarse en el abismo de una recesión profunda ni reactivar las presiones de precios que tanto temor generaron al inicio del ciclo.

Entra en la escena la Inteligencia Artificial

Más allá de la política monetaria y los shocks de Washington, el verdadero protagonista silencioso -y a veces ruidoso- de este 2025 ha sido el indetenible avance de la tecnología. El “superciclo” de la Inteligencia Artificial no solo ha cumplido con las expectativas, sino que las ha superado, convirtiéndose en el motor propulsor que ha mantenido al mercado a flote durante los momentos de mayor incertidumbre macroeconómica. Gigantes como Nvidia (NVDA) no solo han reportado ingresos récord, sino que han mantenido márgenes operativos que desafían la gravedad financiera, demostrando que la demanda por capacidad de cómputo es, por ahora, inelástica. Las denominadas “hyperscalers” han confirmado que su inversión de capital en infraestructura tecnológica sigue un camino propio, totalmente desacoplado de la incertidumbre regulatoria o de los vaivenes de la política comercial. Esta bifurcación entre una economía política turbulenta y un sector tecnológico en auge es lo que realmente definió el carácter de 2025: un año donde la innovación y el soporte monetario pesaron más que cualquier choque proteccionista.

De cara al 2026

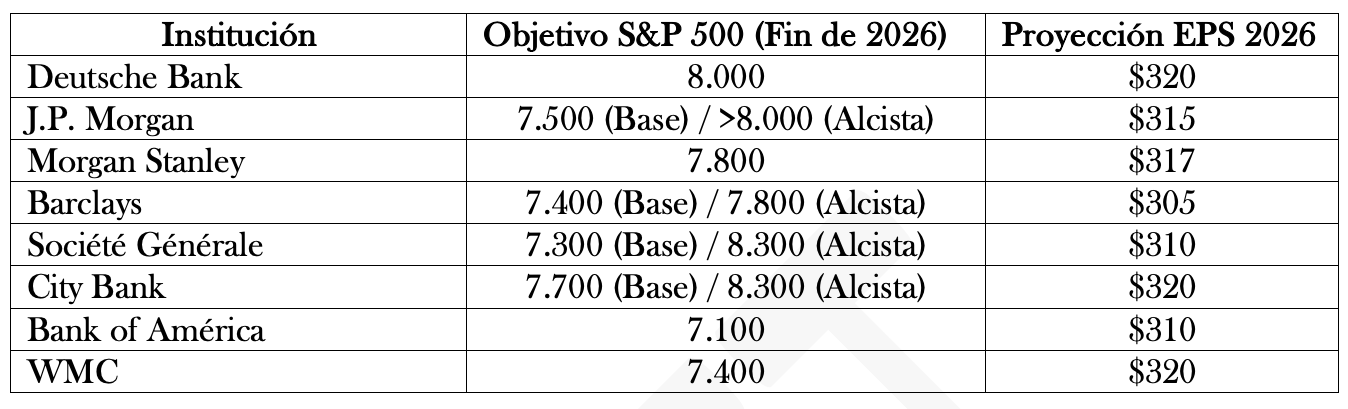

El panorama que se observa cuando se analizan las proyecciones de los principales analistas seguidos desde la plataforma Bloomberg (unas treinta instituciones), es uno de optimismo cauteloso pero fundamentado. Existe un consenso robusto entre las principales instituciones financieras del mundo respecto a que la trayectoria alcista del S&P 500 tiene aún recorrido por delante, con proyecciones que apuntan a que el índice podría alcanzar o incluso superar la barrera psicológica de los 8.000 puntos para finales del próximo año. Este entusiasmo se apoya primordialmente en el crecimiento esperado de los beneficios corporativos. Las cifras que manejan las mesas de análisis son elocuentes. (Véase gráfica 2.1)

Gráfica 2.1. Proyecciones hacia el final del 2026 para el índice S&P 500 PANEL SUPERIOR: Estimaciones promedio para el valor del índice; valor de las ganancias por acción (EPS); y valores para la relación Precio/Ganancias (P/E) . PANEL INFERIOR: Estimaciones de los analistas de diversas instituciones. Fuente: Bloomberg. Composición: WMC

Para que estas proyecciones se materialicen, varios motores deberán funcionar en sincronía.

En primer lugar, es imperativo que el liderazgo del mercado se amplíe. Durante gran parte de 2025, el rendimiento estuvo excesivamente concentrado en las "Siete Magníficas", pero para 2026 se espera que el crecimiento de los beneficios se extienda hacia sectores más cíclicos de la economía.

El segundo factor es el gasto de capital en IA, que debe mantenerse sólido; aunque es probable que el ritmo de crecimiento de las inversiones por las hyperscalers se normalice tras los excesos del 2025, el nivel absoluto de inversión seguirá siendo históricamente alto, actuando como un piso para el sector tecnológico.

Un tercer factor crítico será el relevo en el liderazgo de la Reserva Federal previsto para mayo de 2026. Los mercados anticipan que este cambio consolidará una postura más "dovish" o acomodaticia, lo que serviría de soporte para las valoraciones de los activos de riesgo.

Finalmente se debe considerar el impacto positivo del estímulo fiscal remanente, que a través de recortes de impuestos y reembolsos, inyectará una liquidez adicional al ingreso disponible de los hogares durante la primera mitad del año.

Desafios

El escenario macroeconómico no está exento de nubarrones. Aunque se espera que el PIB real de EEUU crezca entre un 1,8% y un 2,6% en 2026 -una aceleración respecto al año anterior impulsada por el fin de la incertidumbre arancelaria-, la inflación se perfila como una invitada persistente.

El consenso es que el indicador Core PCE se mantendrá en el rango del 2,4% al 2,9%, todavía por encima del objetivo sacrosanto del 2%. Esta rigidez inflacionaria encuentra su origen en dos factores estructurales: el traspaso gradual de los costos arancelarios previos al consumidor final y una escasez de oferta laboral exacerbada por las restricciones migratorias, lo que mantiene una presión alcista sobre los salarios.

Gráfica 2.2. Evolución del índice S&P 500 desde Enero 2021y estimaciones para el 2026 Fuente: Bloomberg. Composición: WMC

Panorama Internacional

En el ámbito internacional, la divergencia será la nota dominante. Mientras Estados Unidos lidia con su propia dinámica de crecimiento e inflación, la Eurozona se prepara para un avance modesto, de entre el 1,1% y el 1,5%. Este crecimiento estará apuntalado por el estímulo fiscal en Alemania y una mejora en las condiciones de crédito, lo que podría permitir al Banco Central Europeo mantener una política de tasas estables mientras la inflación en el viejo continente cae, posiblemente, por debajo del 2%.

Las Materias Primas y el Oro

En los mercados de materias primas, la incertidumbre reina; mientras que algunos analistas ven un petróleo Brent a la baja debido a un posible exceso de oferta de la OPEP+, otros ven en el oro el refugio definitivo, con J.P. Morgan proyectando precios de hasta 5.000 dólares la onza ante la inquietud por la sostenibilidad de la deuda global.

Las inversiones Alternativas

La opacidad en el mercado de crédito privado y el apalancamiento creciente en ciertos sectores han levantado alarmas sobre posibles "grietas" que podrían desencadenar correcciones severas si el escenario macroeconómico se deteriora.

La amenaza generalizada

Finalmente, la concentración histórica del capital en el sector tecnológico de EEUU hace que los portafolios globales sean vulnerables a cualquier sorpresa negativa en este segmento.

En suma

Ell año 2026 se perfila como un ejercicio donde la capacidad de discernimiento será la herramienta más valiosa para el inversionista. Navegar la polarización entre la euforia tecnológica y las tensiones macroeconómicas requerirá un enfoque férreo en la calidad y una comprensión profunda de las temáticas estructurales que, como la energía y la IA, están llamadas a definir la próxima década.

Las proyecciones optimistas se apoyan primordialmente en el crecimiento esperado de las ganancias corporativos a los que habrá que prestar continua atención. Por otra parte, la expansión de los múltiplos podría verse reducida. (Véase gráfica 2.3)

Gráfica 2.2. índice S&P 500: Estimaciones globales de las ganancias por acción (EPS) y para las relaciones Precio/Ganancia (P/E) Fuente: Bloomberg. Composición: WMC

WMC: Tesis de Inversión para el 2026

WMC coincide en que el 2026 se perfila como un año de optimismo pragmático, donde la clave será la capacidad de identificar la resiliencia en los fundamentales de las empresas. La tesis central es que los mejores retornos, a diferencia de años anteriores, no dependerán exclusivamente de una expansión de múltiplos en las Mega-Caps, sino de un crecimiento orgánico de los beneficios, donde los sectores cíclicos y las empresas “value” se vislumbran como las mejores candidatas.

El impacto residual de los aranceles y la escasez de oferta laboral son realidades que se mantendrán limitando el margen de maniobra de la política monetaria. En este entorno de divergencia global, la exposición selectiva global también se torna una estrategia favorable.

El éxito en 2026 no vendrá de seguir el impulso ciego de las masas, sino de la cautela, la diversificación y la orientación hacia aquellas temáticas que constituyan una necesidad estructural para el crecimiento económico.

Gráfica 2.4. Resumen comparativo de las proyecciones 2026 para el índice S&P 500 y las EPS. Composición: WMC