FED: Recorte de Tasas y Proyecciones

El Especial WMC:

La reunión del Comité Federal de Mercado Abierto (FOMC) concluida el pasado miércoles 10 de Diciembre quedará registrada como extraordinaria no solo por las decisiones tomadas, sino por las divergencias que sus miembros han expuesto.

En un movimiento ampliamente anticipado pero ferozmente debatido, la Reserva Federal (Fed) redujo su tasa de interés de referencia en 25 puntos básicos, situando el rango objetivo de los fondos federales entre el 3,50% y el 3,75%; pero por vez primera en muchos años las disidencias que se hicieron presentes parecen indicar el devenir de un complicado e incierto panorama financiero.

Imagen credito:https://www.shutterstock.com/

División en la Reserva Federal: Un Recorte de Tasas, Tres Disidencias y el Retorno de la Liquidez en el Ocaso de 2025.

Jerome Powell, presidente de la Fed, ha presidido durante años un FOMC caracterizado por el consenso. Esa era de unanimidad se fracturó el pasado 11 Dic de manera espectacular. Con tres disidencias formales (un nivel de desacuerdo no visto con tal intensidad desde el 2019), la Fed ha enviado una señal inequívoca a los mercados: la ruta hacia la neutralidad monetaria en 2026 no es una línea recta, sino un sendero acosado por incertidumbres sobre la inflación, el crecimiento económico, y de manera crucial, la presión política desde el Ejecutivo.

Y es que la FED se encuentra sometida a compromisos en sus dos mandatos fundamentales: Garantizar la estabilidad de los precios y preservar la continuidad de los empleos. La gráfica 2.1 muestra en su panel superior la evolución del índice de precios al consumidor (PCE índex) desde Octubre 2007 a Septiembre 2025. En línea punteada se observa el valor objetivo de 2% anual. En el panel inferior se observa la evolución de la tasa de desempleo, mientras que en linea punteada se muestra la evolucion de la Congressional Budget Office Noncyclical Rate of Unemployment (Tasa de desempleo no cíclica de la Oficina de Presupuesto del Congreso, término utilizado para referirse a la tasa de desempleo que prevalece en la economía cuando esta opera en su nivel de producción potencial máximo sostenible, excluyendo las fluctuaciones debidas al ciclo económico, lo que también se entiende como el nivel “normal de desempleo” o de equilibrio a largo plazo. Este valor ahora se estima en 4.316% . La carencia de data actualizada a consecuencia del pasado Goverment Shut Down ha mantenido a la Fed privada de estadísticas fundamentales para la toma de decisiones.

Otra medida de la Fed menos publicitada: en una maniobra técnica, el banco central anunció la reactivación de su maquinaria de compra de activos, Se anunció el compromiso de adquirir 40.000 millones de dólares mensuales en letras del Tesoro (T-bills). Esta medida, destinada a lubricar un mercado monetario que mostraba signos de estrés, plantea interrogantes sobre si marca será el fin efectivo de la era de la restricción cuantitativa (Quantitative Tightening QT) y estamos ante el inicio de un Quantitative Easing QE ó estimulo cuantitativo “encubierto”.

Gráfica 2.1. PANEL SUPERIOR: evolución del índice de precios al consumidor (PCE) desde Octubre 2007 a Septiembre 2025. En línea punteada: valor objetivo anual. PANEL INFERIOR: Evolución de la tasa de desempleo en el mismo lapso. En linea punteada: evolución de la Congressional Budget Office Noncyclical Rate of Unemployment. Fuente: Bloomberg. Composición: WMC

Divergencia de los votos

El aspecto más revelador de la jornada fue la composición de los votos en contra. La decisión de recortar 25 puntos básicos fue aprobada por nueve miembros del FOMC, pero rechazada por tres, quienes divergieron en direcciones diametralmente opuestas. Este fenómeno de "disidencia bilateral" es extremadamente inusual y denota que la Fed ya no comparte un diagnóstico único sobre la salud de la economía estadounidense.

Por el flanco restrictivo (“hawkish”), Austan Goolsbee, presidente de la Fed de Chicago, y Jeffrey Schmid, de la Fed de Kansas City, votaron a favor de mantener las tasas inalteradas. La postura de Schmid era previsible dado su historial conservador, pero el giro de Goolsbee sorprendió a los analistas. Goolsbee, tradicionalmente considerado “dovish” parece haber llegado a la conclusión de que la inflación de servicios y vivienda sigue siendo demasiado pegajosa como para justificar una relajación continua sin riesgos. Su voto sugiere un temor creciente a que la Fed esté declarando la victoria prematuramente, arriesgándose a un repunte inflacionario similar al de los años 70 si las condiciones financieras se relajan en exceso.

En el polo opuesto, el gobernador Stephen Miran votó a favor de un recorte más agresivo de 50 puntos básicos. La figura de Miran es central para entender la nueva dinámica política de la Fed: recientemente confirmado y vinculado ideológicamente a la órbita de la administración entrante de Donald Trump, su voto refleja la presión por un dinero más barato que estimule la inversión y compense los posibles choques de oferta derivados de las nuevas tarifas comerciales. Miran argumentó que la política actual sigue siendo demasiado restrictiva y que la Fed está "detrás de la curva", poniendo en peligro innecesario el mercado laboral.

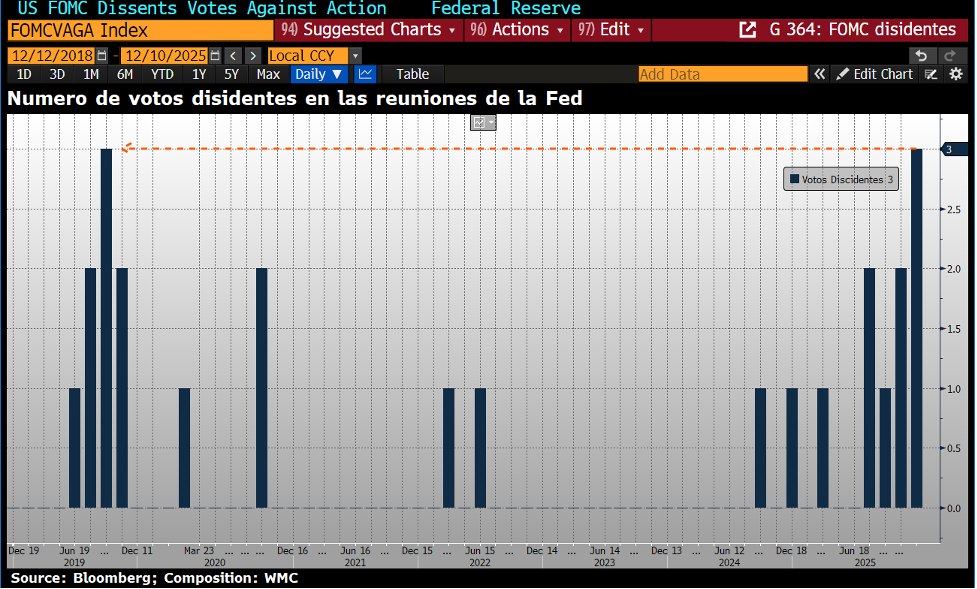

Verse en la gráfica 2.2 la evolucion de los números de votos disidentes en la reuniones de la FOMC desde Junio de 2019: El pasado miércoles se registró el mayor numero de disidentes desde esa fecha.

Esta divergencia de 75 puntos básicos en las preferencias de los votantes (entre la pausa de 0 pb y el recorte de 50 pb) expone las dificultades que enfrenta el liderazgo de Powell en un momento de transición política y económica.

Gráfica 2.2. Evolución de los números de votos disidentes en la reuniones del FOMC Fed desde Junio de 2019. Fuente: Bloomberg. Composición: WMC

Proyecciones Económicas:

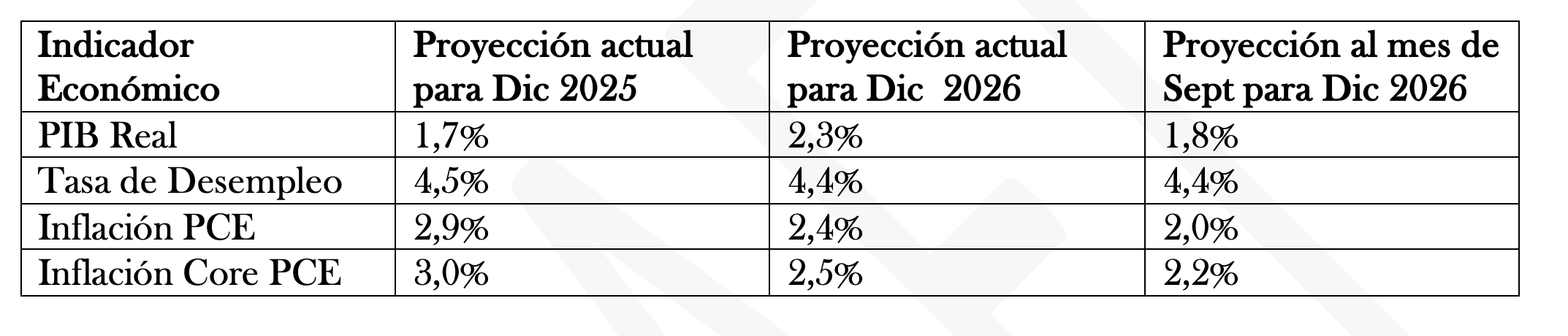

Junto con la decisión de tasas, la Fed publicó su Resumen de Proyecciones Económicas ofreciendo una actualización de sus pronósticos respecto a Septiembre pasado para el PIB, el desempleo y la inflación. Las cifras revelan un optimismo cauteloso que, paradójicamente, complica la justificación para futuros recortes agresivos.

El cambio más notable se observa en las proyecciones de crecimiento. Los funcionarios de la Fed revisaron al alza su estimación de crecimiento del Producto Interno Bruto (PIB) real para 2026, situándola en un 2,3%, un aumento significativo frente al 1,8% pronosticado en septiembre. Esta revisión sugiere que el comité anticipa que la economía resistirá bien los vientos en contra o que se beneficiará de estímulos fiscales y desregulatorios previstos bajo la nueva administración, así como de un aumento en la productividad impulsado por la tecnología.

En cuanto al mandato dual, la Fed proyecta que la tasa de desempleo cierre 2025 en un 4,5% y mejore ligeramente al 4,4% en 2026. Estas cifras, aunque superiores a los mínimos históricos, describen un mercado laboral que se enfría pero no se “congela”, debilitando el argumento de urgencia esgrimido por los defensores de recortes drásticos. Respecto a la inflación, la Fed ve una desinflación lenta. Se espera que la inflación PCE (Gastos de Consumo Personal) caiga al 2,4% en 2026, mientras que la inflación subyacente (Core PCE) se situaría en el 2,5%.El hecho de que la inflación subyacente se mantenga por encima del objetivo del 2% durante todo el próximo año valida la cautela de los disidentes que votaron por una pausa.

La gráfica 2.3 presenta el resumen comparativo de las proyecciones medianas para el PIB, el desempleo y la inflación

Gráfica 2.3. Resumen comparativo de las proyecciones económicas de la Fed medianas para el PIB, el desempleo y la inflación. Composición: WMC

El “Dot Plot” y la ruta hacia el 2026

El diagrama de puntos (“Dot Plot”), que mapea las expectativas individuales de tasas de los miembros del comité, refuerza la narrativa de “tasas más altas por más tiempo” en comparación con lo que el mercado de futuros deseaba. La mediana de las proyecciones indica que la tasa de referencia terminará 2026 en el 3,4%. Dado que el rango actual es de 3,50%-3,75%, esto implica que la mayoría del comité prevé solo un recorte adicional de 25 puntos básicos en todo el año 2026.

La dispersión en el gráfico es también reveladora. Un bloque sólido de cuatro miembros no anticipa ningún recorte el próximo año, mientras que otro bloque, más agresivo, ve recortes múltiples. Esta falta de cohesión sugiere que cada reunión de 2026 será “en vivo”, dependiente totalmente de los datos entrantes, especialmente después de que el cierre parcial del gobierno ("Shut Down") enturbiara la calidad de las estadísticas laborales recientes de octubre y noviembre.

Gráfica 2.4. Dot-Plot – Diciembre 2025. PUNTOS NARANJA: Proyecciones individuales hasta el fin del 2028 de las tasas de interés de la Fed por los miembros del FOMC durante la reunión del 10 de Diciembre. En Círculos Negros: El valor de la mediana de los puntos naranja. Fuente Bloomberg.

El Retorno de la Liquidez

Como se mencionó, más allá de las tasas, el anuncio más técnico y menos publicitado pero igual trascendente fue la decisión sobre la gestión del balance. La Fed anunció que comenzará a comprar 40.000 millones de dólares mensuales en letras del Tesoro (T-bills) a partir del 12 de diciembre.

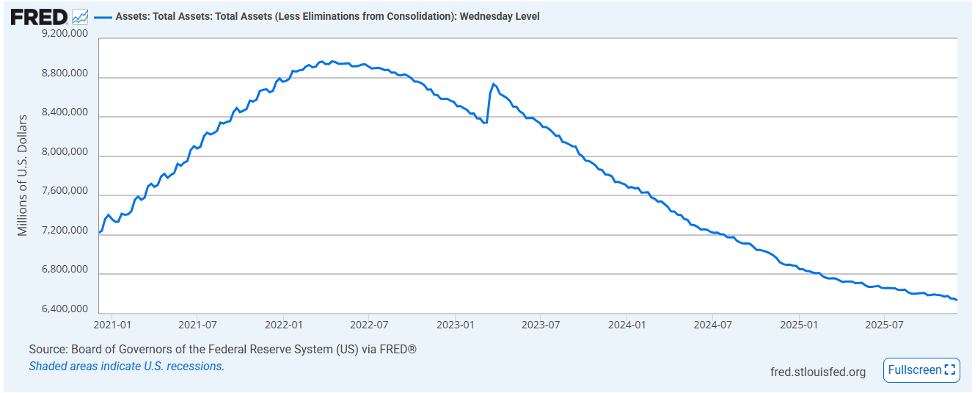

Para contextualizar esta medida, desde 2022, la Fed había estado en modo de “Restricción Cuantitativa” (QT), permitiendo que sus tenencias de bonos vencieran sin reinvertirse, drenando así liquidez del sistema para combatir la inflación. (Véase gráfica 2.5)

Recientemente, este proceso se había pausado o ralentizado ante señales de escasez de reservas bancarias. La decisión del miércoles no solo confirma el fin de esa pausa, sino que revierte la dirección hacia una expansión neta del balance en el tramo corto de la curva.

Aunque Jerome Powell insistió en la conferencia de prensa en que esto es puramente “gestión de reservas” para mantener un control técnico sobre las tasas de interés a corto plazo y evitar la volatilidad en el mercado de repos, los participantes del mercado no pueden ignorar el efecto señal: inyectar 40.000 millones de liquidez fresca cada mes actúa como un bálsamo para los mercados financieros.

Los críticos argumentan que esto constituye una forma de “Quantitative Easing” (QE) ligero, que podría contrarrestar los esfuerzos por controlar la inflación al facilitar las condiciones financieras, impulsando los precios de los activos de riesgo.

Esta medida argumenta como respuesta a las tensiones de liquidez que se habían acumulado en el “money market”, donde las tasas de financiación a un día amenazaban con dispararse por encima de la tasa objetivo de la Fed. Al comprar T-bills, la Fed inyecta efectivo directamente en las cuentas de reserva de los bancos, asegurando que el sistema tenga suficiente aceite para funcionar sin fricciones.

Gráfica 2.5. Evolución desde Enero 2021 de la denominada Hoja de Balance de la Fed ó activos totales de la Fed. Fuente Bloomberg.

Futuro Inmediato

Esta reunión de diciembre marcó el fin de la era del consenso fácil. Pero aún en la era de consensos, la Fed no se distingue precisamente por su grado de acierto como pronosticadora de sus propias tasas de interés y mucho menos de la economía. (Véase en Especial WMC del 16 DE JUNIO DE 2024: La FED como Pronosticadora)

Asi que el panorama luce mas turbio cuando la Fed entra en 2026 con fracturas en las opiniones de sus miembros para navegar una transición política delicada. Si bien el recorte de tasas ofrece un alivio inmediato, las proyecciones de una inflación persistente y las disidencias internas advierten que la batalla por la estabilidad precios luce lejos de terminar.