Boletín Semanal WMC- Edición #466

COLOR DEL MERCADO

Dow Jones 47.954 +0,50% | S&P 500 6.849 +0,31% | Nasdaq 23.375 +0,91%

Los rendimientos de los bonos del Tesoro se anticipan al recorte de tasas por parte de la Fed.

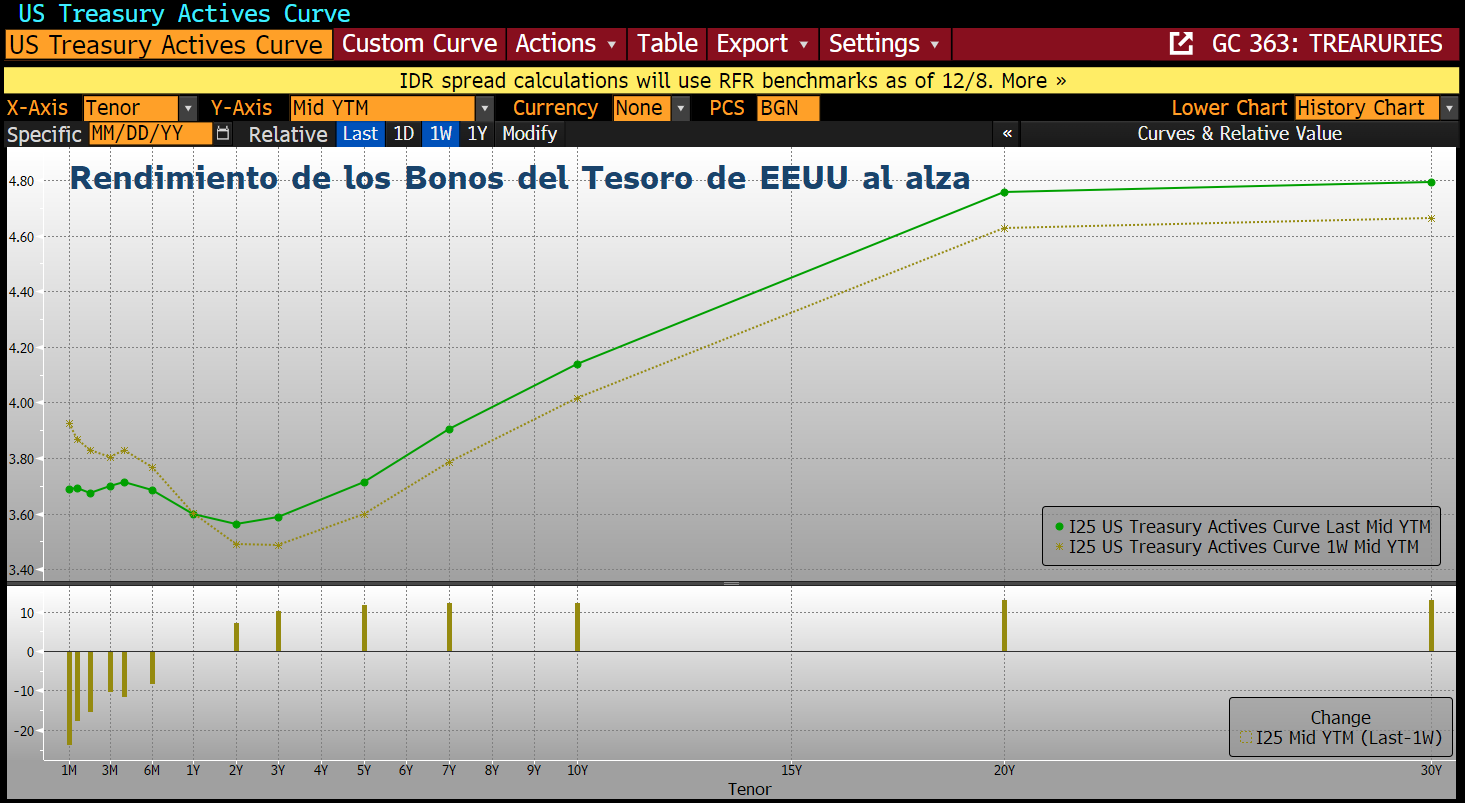

Gráfica 1: Variación semanal de la curva de rendimiento de los Bonos de la Tesorería de Los Estados Unidos. En linea verde: los rendimientos el cierre del mercado este 5 de Diciembre. En linea dorada, los correspondientes a la semana pasada. Fuente Bloomberg;. Composición WMC

Los mercados bursátiles estadounidenses cerraron la semana con un tono alcista moderado, impulsados por expectativas crecientes del recorte de tasas de interés por parte de la Reserva Federal en su reunión de la próxima semana. El S&P 500 acumuló un avance del 0.31% semanal, extendiendo su racha a cuatro sesiones positivas y acercándose a su récord histórico de octubre en 6.890 puntos, cerrando en 6.870. El Nasdaq subió un 0.91% en la semana beneficiado por megacaps como Alphabet y Broadcom, mientras el Dow Jones ganó un 0.5%.

El optimismo se alimentó de datos que, aunque mixtos, refuerzan un aterrizaje suave (soft Landing) de la economía pero avivan la división interna en la Fed y por ende, alimentan la volatilidad persistente. En el frente laboral, los indicadores revelaron números contradictorios que avivaron apuestas por un corte de 25 puntos base, con probabilidades cercanas al 87% según el CME FedWatch. Las solicitudes iniciales de desempleo cayeron inesperadamente a 191.000 para la semana terminada el 29 de noviembre, el mínimo desde septiembre de 2022, superando estimaciones de 219.000 y señalando resiliencia. No obstante, el informe ADP mostró una pérdida de 32.000 empleos privados en noviembre, el tercer retroceso en cuatro meses.

Los rendimientos de los Treasuries experimentaron un aumento significativo durante la semana (Véase gráfica 1), reflejando tanto las expectativas de recortes de tasas como la preocupación por sus posibles repercusiones futuras. Todos los bonos del Tesoro con vencimientos superiores a 3 años vieron incrementos de al menos 10 puntos básicos. En particular el Bono a 10 años cerró en 4.11%, un alza de 12 puntos básicos, siendo esta la mayor variación registrada desde principios de junio y el bono a 30 años cerró en 4.79%, alcanzando niveles no vistos desde septiembre. Este incremento en los rendimientos también estuvo influenciado por la mención de Kevin Hasset como posible sucesor de Jerome Powell en la Reserva Federal (Fed), generando inquietud sobre cómo este nombramiento podría afectar la independencia de la institución.

El sentimiento del consumidor mejoró por primera vez en cinco meses, con el índice de Michigan subiendo a 53.3 en diciembre, gracias a expectativas inflacionarias a la baja: 4.1% anual a un año (mínimo desde enero) y 3.2% a largo plazo.

El bitcoin retrocedió en la semana por debajo de 85.000 dólares antes de recuperarse ligeramente hasta los 89.000.

Se consolida el streaming: Netflix adquiere a Warner

En una transacción que redefine el sector de los medios: Netflix acordó la compra de los activos de estudio y streaming de Warner Bros. Discovery (WBD), por un valor empresarial de 82.700 millones de dólares. Según el acuerdo, los accionistas de Warner recibirán 27,75 dólares por acción en efectivo y 4,50 dólares en acciones de Netflix; el valor total de las acciones del acuerdo alcanza 72.000 millones de dólares. La estructura requiere que WBD fraccione o se deshaga previamente de sus redes de canales de cable (CNN, TBS y TNT) en una nueva entidad cotizada, Discovery Global, prevista para el tercer trimestre de 2026. Así, Netflix absorbería únicamente la “joya de la corona” de Warner: los estudios Warner y HBO Max.

Para cubrir el componente en efectivo, Netflix obtuvo un financiamiento puente senior no garantizado de 59.000 millones de dólares, liderado por un consorcio bancario que encabezan Wells Fargo, BNP Paribas y HSBC. Este movimiento representa un giro radical en la estrategia de asignación de capital de Netflix, alejándose del crecimiento orgánico puro y orientándose a la expansión mediante adquisiciones y apalancamiento financiero. Al capturar propiedad intelectual, la compañía busca fortalecer su ventaja competitiva y proyecta sinergias de costos anuales de hasta 3.000 millones de dólares, estimando que la operación mejorará las ganancias GAAP en el segundo año tras el cierre.

El cierre de la operación, estimado entre 12 y 18 meses, probablemente enfrentará un escrutinio regulatorio severo en Washington por preocupaciones antimonopolio, dado que Netflix y HBO Max ocupan el primer y el tercer lugar, respectivamente, en participación de mercado basada en suscriptores globales dentro de los servicios de streaming.

El repliegue institucional en el mercado cripto

El apetito institucional por los activos digitales atraviesa su prueba más severa desde la aprobación de los fondos cotizados. El iShares Bitcoin Trust de BlackRock (IBIT), considerado el vehículo insignia para la exposición al Bitcoin (BTC), ha registrado su racha más larga de retiros semanales desde su debut en enero de 2024. En las últimas cinco semanas previas, los inversionistas retiraron más de 2.700 millones de dólares del fondo, marcando un giro radical respecto al régimen de entradas persistentes que había contribuido a sostener los precios a principios de año. Con activos bajo manejo (AUM) que superan los 71.000 millones de dólares, el IBIT actúa como un barómetro del sentimiento de Wall Street hacia la principal cripto, el cual ha virado hacia la cautela extrema ante la volatilidad reciente.

Esta fuga de capitales se alinea con la entrada de Bitcoin en territorio de mercado bajista, cotizando este viernes alrededor de los 89.100 dólares, lo que representa una caída del 28,8% desde su máximo de octubre. La corrección se precipitó tras un evento de liquidación masiva a principios de dicho mes, exacerbado por la falta de liquidez y el apalancamiento excesivo. A diferencia de los inversores minoristas adeptos a la filosofía “Buy & Hold”, los actores institucionales han mostrado una mentalidad de rebalanceo de cartera, tratando a la criptomoneda como un activo de riesgo de alta sensibilidad que se descarta rápidamente cuando el impulso técnico se deteriora.

Analistas señalan que esta tendencia refleja un enfriamiento significativo en la asignación de nuevo capital. El entorno actual, caracterizado por un índice de sentimiento en niveles de miedo extremo, sugiere que el mercado carece de compradores naturales necesarios para absorber la presión de venta. Mientras las llamadas "empresas de tesorería de activos digitales" también enfrentan salidas abruptas, se evidencia que la integración de Bitcoin en los mercados públicos ha traído consigo una base de inversionistas más voluble, vinculando el destino del token al apetito de riesgo general y no solo a sus fundamentos descentralizados.

Gastos de Consumo Personal (PCE) en EEUU

Según los datos retrasados publicados por la Oficina de Análisis Económico, el gasto del consumidor ajustado por inflación se estancó totalmente en septiembre (0,0%), tras una revisión a la baja de las cifras de agosto. Esto sugiere que los hogares ya enfrentaban presiones financieras significativas antes del cierre gubernamental. Pese al freno en el consumo, la inflación persiste: el índice de precios de gastos de consumo personal (PCE) subyacente, la métrica preferida de la Fed, avanzó un 0,2% mensual y un 2,8% interanual, cumpliendo con las expectativas del mercado pero validando un entorno de precios todavía elevados.

El análisis de ingresos corrobora la fragilidad actual. El ingreso real personal disponible apenas creció ese mes y la tasa de ahorro permaneció estática en 4,7%, señalando que el colchón financiero de los hogares no se expande.

Estos indicadores aterrizan en un momento decisivo para la Reserva Federal, cuyos funcionarios permanecen divididos de cara a la reunión del 9 y 10 de diciembre. Si bien la inflación subyacente alerta a los miembros preocupados por los precios, la debilidad del gasto real ofrece argumentos sólidos para quienes defienden recortar tasas la próxima semana y apoyar el mercado laboral. Hoy el mercado da por descontado esta reducción, interpretando el enfriamiento del consumo como catalizador para flexibilizar la política monetaria.

EL ESPECIAL WMC de esta semana

Black Friday 2025. La medición de las ventas durante Black Friday y el Cyber Monday se ha consolidado como la herramienta esencial de evaluación de la salud económica y del consumo detallista en Estados Unidos. Esta semana se dedica El Especial WMC a revisar brevemente, con marcado acento didáctico, los principales resultados de ventas, conductas del consumidor y novedosos canales asistidos por la IA

ENERGÍA

Los futuros del WTI cerraron la semana en 60 dólares, marcando un avance del 2,7% mientras que los contratos equivalentes relacionados con el Brent se ubicaron en 63,7 dólares (un incremento de 0,9% en la semana). Estas subidas derivan de una volatilidad subyacente donde los operadores trataron de equilibrar un riesgo geopolítico creciente frente a fundamentales anémicos.

El riesgo geopolítico actúa como el soporte principal de las cotizaciones. Los ataques ucranianos al oleoducto Druzhba y el fracaso diplomático entre EEUU y Rusia mantienen elevada la prima de riesgo. Las sanciones sobre Rosneft y Lukoil han provocado un aumento del 20% en el crudo ruso almacenado en el mar, congestionando la logística de la flota en la sombra. Adicionalmente, las creciente tensión entre la administración Trump y Venezuela amenazan con cortar el flujo de crudo pesado hacia las refinerías del Golfo, lo que podría ajustar los márgenes de refinación y ofrecer soporte incremental a los precios inmediatos.

Sin embargo, la realidad física del mercado es indiscutiblemente bajista. A pesar de los titulares bélicos, la EIA reportó un aumento en inventarios de crudo y un salto masivo de 4,52 millones de barriles en gasolina, confirmando una demanda final debilitada. La AIE mantiene su proyección de superávit para 2026, anticipando que la oferta non-OPEC superará el crecimiento del consumo. Con pronósticos de precios derivando hacia los 54 dólares en el primer trimestre, estos vientos en contra estructurales limitan severamente la capacidad del mercado para sostener repuntes prolongados basados únicamente en la inestabilidad política.

Gráfica 3. Variación de los cierres diarios desde el 01 al 05 Dic 2025 del WTI en linea negra. En linea naranja, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 1° y el 5 de diciembre de 2025, se negoció un total de Bs 3.332.222.459,13; ó unos 2.590.000 $/día. Cifra record del año

Los valores cuyos precios aumentaron, en el período, fueron Sivensa (+48,38%), Arca Inmuebles y Valores clase B (+13,33%), Fábrica Nacional de Cementos (+11,39%), Corimon (+6,67%), Inversiones Crecepymes clase B (+6,15%), Telares de Palo Grande (+4,51%), Manpa (+2,84%), Grupo Mantra clase B (+1,92%), Proagro (+1,86%), Banco de Venezuela (+1,79%), Bolsa de Valores de Caracas (+1,44%), entre otros

CIERRES

Cierra su cotización BCV en 257.28

Sube 998 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha