Boletín Semanal WMC- Edición #465

COLOR DEL MERCADO

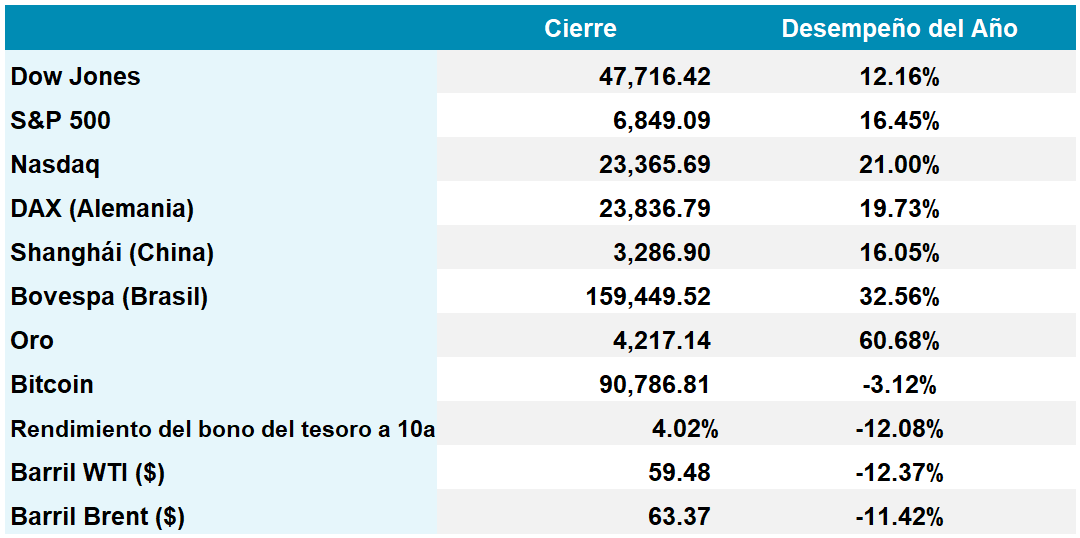

Dow Jones 47.716 +3,18% | S&P 500 6.849 +3,73% | Nasdaq 23.375 +4,91%

Gráfica 1: Variación porcentual y Cierres diarios del índice S&P 500 desde 3 nov 2025. Fuente Bloomberg;. Composición WMC

Wall Street avanzó firmemente con el S&P 500 y el Nasdaq cerrando en positivo en todas las sesiones de una semana abreviada por la celebración del Thanksgiving y que adicional cerró con una interrupción técnica en el Chicago Mercantile Exchange que paralizó la actividad durante el premercado del día viernes.

El S&P 500 repuntó un 3,73% desde la pasada semana, lo que le permitió recuperar las caídas acumuladas durante el mes y situarse a solo un paso de sus máximos históricos (Véase gráfica 1), mientras que el Nasdaq ganó un 4.91% pero le fue insuficiente para cerrar el mes al alza. Los bonos del tesoro cedieron terreno levemente en la medida que se aproxima la siguiente reunión de la FED y las expectativas sobre un nuevo recorte de tasas se repotencian. El rendimiento del tesoro a 10 años disminuyó al 4,05%, cinco puntos básicos menos que la semana anterior; su par de 2 años cerró en 3.49%, 1,8 puntos básicos por debajo del cierre de hace siete días. Para el cierre de esta semana, los mercados monetarios descuentan una probabilidad cercana al 80% de un recorte de tasas en diciembre.

Aunque el S&P 500 logró sellar su séptima racha mensual ganadora consecutiva, la rotación de capitales desde la inteligencia artificial -cuyas valoraciones generaron inquietud- hacia sectores defensivos provocó que el Nasdaq registrara su primera pérdida mensual desde marzo. La narrativa del "Soft Landing” ó aterrizaje suave prevalece, aunque analistas advierten sobre riesgos macroeconómicos latentes.

En las materias primas, el fallo de la CME inyectó volatilidad al oro, no obstante, el lingote reanudó su escalada superando el 3,7% en la semana sostenido por las compras de bancos centrales y el temor a la deuda soberana. Por el contrario, el crudo llegó a su cuarta caída mensual ante el exceso de oferta y la inminente reunión de la OPEP+. La atención inversora se desplaza ahora hacia la próxima semana, crítica por la publicación del deflactor PCE y los datos de nóminas privadas ADP, métricas que validarán o desafiarán las valoraciones actuales.

Alphabet vs Nvidia: La competencia se intensifica

El mercado de chips de IA observa un potencial cambio tectónico. Según informes conocidos esta semana, Meta Platforms (META) podría gastar miles de millones en chips de Google (Tensor Processing Unit - TPU) para sus centros de datos en 2027. Este movimiento, sumado al acuerdo previo de Google (GOOGL) con Anthropic, apalanca a las TPUs como una alternativa sólida al dominio de Nvidia (NVDA). Para Google, capturar a uno de los mayores inversionistas globales en IA sería una victoria estratégica crucial, impulsando la credibilidad de su tecnología y su segmento Cloud.

El atractivo de las TPUs surge en un mercado preocupado por la excesiva dependencia de Nvidia. A diferencia de las GPUs, de propósito general, los TPUs son circuitos integrados específicos diseñados desde sus inicios para tareas de IA. Esta especialización, refinada internamente con modelos como Gemini, promete mayor eficiencia. El gasto de capital de Meta, proyectado en al menos $100.000 millones para 2026, sugiere un desembolso de $40-50 mil millones sólo en capacidad de chips para inteligencia el próximo año, un pastel del que Google aspira a llevarse una porción significativa.

Las implicaciones financieras son inmediatas. La nube de Google experimenta una demanda acelerada de sus TPUs, y un acuerdo con Meta podría acelerar su crecimiento de consumo y cartera de pedidos frente a otros hiperescaladores. Sin embargo, el éxito a largo plazo de las TPUs como alternativa viable dependerá de su capacidad para demostrar de manera consistente una potencia de cálculo y una eficiencia energética que rivalicen con el estándar dorado establecido por Nvidia.

Problemas técnicos en la Bolsa Mercantil de Chicago

Un fallo técnico en el centro de datos de CyrusOne en Aurora, Illinois, provocó la paralización de la negociación de futuros en la Bolsa Mercantil de Chicago (CME Group) durante más de diez horas. La interrupción, atribuida a una avería en el sistema de refrigeración, afectó la operación de contratos cruciales como los futuros de los índices S&P 500 y Nasdaq 100, así como a los de materias primas como el petróleo crudo. La negociación, iniciada a las 10:00 pm del día jueves, se reanudó a las 8:30 del día viernes, tras un esfuerzo por restaurar los servicios que incluyeron el despliegue de unidades de refrigeración temporales.

El impacto inmediato se vio mitigado por coincidir con la festividad de Acción de Gracias y una sesión reducida. No obstante, la magnitud del CME, que procesa diariamente operaciones con un valor nominal de 9,6 billones de dólares en tipos de interés y 1,5 billones en índices bursátiles, subraya la gravedad potencial del fallo. Mientras algunos operadores restaron importancia debido al bajo volumen habitual, otros notaron que la escasa liquidez amplificó temporalmente la volatilidad, especialmente en un día clave para la liquidación mensual de contratos (último viernes del mes)

Este incidente evidencia la vulnerabilidad de los mercados ante problemas de infraestructura técnica. No es la primera vez que el CME sufre una interrupción prolongada; en 2019, su plataforma electrónica también quedó inoperativa durante horas. La dependencia de un centro de datos externo, vendido por el CME a CyrusOne en 2016, plantea interrogantes sobre la gestión del riesgo operativo en los núcleos financieros globales. La resiliencia de estas infraestructuras críticas queda una vez más bajo escrutinio.

Presión sobre el mercado laboral estadounidense

El presidente Donald Trump ha exigido una "migración inversa" en EEUU como parte de una represión masiva contra la inmigración, tras el tiroteo contra dos miembros de la Guardia Nacional en Washington.

En publicaciones en Truth Social el jueves por la noche, Trump anunció que detendría permanentemente las admisiones de migrantes de países del "Tercer Mundo" no especificados, revocaría la ciudadanía de algunos naturalizados y eliminaría todos los beneficios federales para no ciudadanos. Además, planea terminar con millones de admisiones aprobadas bajo su predecesor Joe Biden, deportando a quienes no considera "un activo neto" para el país o incapaces de "amarlo".

Este endurecimiento se produce después del ataque perpetrado por un nacional afgano en vísperas del Día de Acción de Gracias, que causó la muerte de una soldado de 20 años. La Casa Blanca ya había suspendido los procesos de inmigración afgana y ordenado revisiones de refugiados, incluyendo más de 190.000 afganos admitidos desde la caída de Kabul en 2021. En su primer mandato, Trump impuso vetos similares a países como Afganistán, Haití, Somalia y Sudán, aunque los tribunales han bloqueado órdenes previas.

La medida de “migración inversa” probablemente incrementará los graves déficits de mano de obra en varios sectores clave de la economía estadounidense, como la construcción, la manufactura, la atención médica y la agricultura. Muchas empresas ya enfrentan dificultades para cubrir puestos que tradicionalmente ocupan inmigrantes, lo que provoca ralentización en la producción y limita el crecimiento del empleo.

EL ESPECIAL WMC de esta semana

Earnings Season Q3 2025 . La temporada de resultados financieros del tercer trimestre de 2025 ha revelado una sorpresiva expansión de los márgenes de beneficio neto de las empresas junto al mantenimiento de una robusta tendencia de crecimiento de los ingresos. Esta semana se dedica El Especial WMC a revisar brevemente, con marcado acento didáctico, los principales resultados reportados y a examinar los aspectos económicos mas relevantes que se evidencian ahora y se proyectan para el futuro inmediato

ENERGÍA

El crudo Brent cierra la semana consolidándose alrededor de los 63 dólares por barril, sostenido por un entorno de negociación atípico y fricciones geopolíticas. No obstante, con este nivel se cierra el cuarto mes consecutivo de caídas y se suma la peor racha de meses consecutivos en descenso desde el 2023.

La extensión de las conversaciones de paz entre Rusia y Ucrania ha moderado el optimismo sobre una pronta inyección de suministro ruso, ofreciendo soporte a los precios. No obstante, la actividad transaccional sufrió un golpe crítico debido al feriado de Acción de Gracias y, más alarmantemente, por un apagón técnico en la CME. Este fallo en el centro de datos Illinois paralizó los futuros del WTI, congelando un mercado que mueve 26 millones de contratos diarios y exacerbando la iliquidez temporal.

De cara a la reunión de este domingo, la OPEP+ se perfila como un factor de estabilidad más que de cambio. El consenso entre analistas apunta inequívocamente a un mantenimiento de las cuotas actuales para enero de 2026. La estrategia se centra en extender la pausa en los aumentos de producción durante el primer trimestre, una maniobra defensiva ante la incapacidad de los precios para repuntar significativamente. A pesar de que el Secretario General, Haitham al Ghais, desestima las proyecciones de superávit mediáticas, la acción del cartel revela una preocupación latente por los inventarios globales.

Mientras la producción no OPEP (liderada por EEUU, Brasil y Guyana) amenaza con inundar el mercado con 1,3 millones de bpd adicionales, la Agencia Internacional de la Energía alerta sobre un posible exceso de oferta récord de 5 millones de bpd para principios de 2026.

Con la demanda creciendo, pero insuficientemente para absorber tal liquidez la prioridad de la alianza es preservar la unidad y la flexibilidad operativa, posponiendo cualquier incremento de barriles hasta que la estructura del mercado ofrezca garantías reales de absorción.

Gráfica 3. Variación de los cierres mensuales desde enero nov 2025 del WTI en columnas negras. En columnas naranja, los correspondientes al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 25 y el 28 de noviembre de 2025, se negoció un total de Bs 2.708.447.319,96; ó unos 2.190.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Cerámica Carabobo (+28,57%), Montesco clase B (+11,79%), Domínguez & Cía (+7,70%), Fábrica Nacional de Cementos (+5,33%), Fondo Petrolia clase B (+5,33%), Banco del Caribe clase A (+3,51%), Proagro (+3,26%), PIVCA clase B (+3,05%), Invaca (+2,74%), entre otros.

CIERRES

Cierra su cotización BCV en 247.30

Sube 419 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha