Boletín Semanal WMC- Edición #458

COLOR DEL MERCADO

Dow Jones 45.479 -2,73% | S&P 500 6.552 -2,43% | Nasdaq 22.204 -2,53%

Gráfica 1: Cierres diarios del Índice S&P 500 desde Abril 2025 a la fecha. Fuente Bloomberg;. Composición WMC

En una semana acontecida y en una nota geopolítica positiva, el presidente Donald Trump anunció que Israel y Hamás han acordado la "primera fase" de un plan de paz. El acuerdo implicaría la liberación de "TODOS los rehenes" y la retirada de tropas israelíes a una línea acordada, constituyendo un primer paso hacia una paz duradera, según el mandatario.

El “Government Shutdown” en EEUU alcanzó su décimo día sin señas de resolución en el Congreso lo que dio inicio esta semana a una preocupación tangible en el mercado de bonos. La incertidumbre sobre las consecuencias económicas, exacerbada por la falta de datos oficiales, llevó el rendimiento del bono del Tesoro a 10 años a caer por debajo de su reciente rango de negociación, tocando un mínimo de sesión justo por debajo del 4,06%. Este descenso en los rendimientos refleja una aversión al riesgo y un movimiento hacia la seguridad de la deuda estadounidense a largo plazo, pese al contexto de inestabilidad fiscal.

El oro cruzó el pasado miércoles por primera vez la barrera de los US$ 4.000, alcanzando un récord de US$ 4.059. Este ascenso del activo refugio es atribuido a una compleja mezcla de factores, incluyendo la incertidumbre local (aranceles y shutdown), los persistentes conflictos geopolíticos, las compras sostenidas de los bancos centrales y las expectativas de una futura reducción de tasas de la Reserva Federal.

La escalada en las tensiones comerciales entre Estados Unidos y China enviaron ondas de choque a los mercados golpeando las acciones, el petróleo y las criptomonedas. La amenaza del presidente Donald Trump de un "aumento masivo" de los aranceles a China hicieron que el S&P 500 cayera este viernes un 2,71%, con el indicador mostrando su peor día desde abril (Véase gráfica 1). El Nasdaq se desplomó 3.56% y el dólar cayó al final de su mejor semana este año. El crudo se desplomó un 4%.

Indicadores económicos de EEUU.

El sentimiento del consumidor estadounidense se mantiene estancado, con la última lectura del índice de la Universidad de Michigan de 55.0, apenas por debajo del 55.1 de septiembre. Este letargo en la confianza (22% menor al mismo mes del año pasado) subraya que los hogares no anticipan una mejoría significativa en sus "problemas de bolsillo". Los principales factores de preocupación siguen siendo los persistentemente altos niveles de inflación y el deterioro de las expectativas en el mercado laboral.

Si bien el índice de condiciones económicas actuales experimentó un ligero repunte, fue contrarrestado por una caída en las proyecciones para las finanzas personales futuras y en las condiciones de compra de bienes duraderos. Los consumidores, aunque mantienen un gasto sólido en la actualidad, expresan crecientes temores sobre el aumento del desempleo y los precios futuros. Notablemente, el actual cierre del gobierno federal (shutdown), que ya dura diez días y ha retrasado datos clave de empleo, no ha impactado las percepciones de los consumidores hasta ahora, lo que sugiere una mayor sensibilidad a los fundamentos económicos.

Las expectativas de inflación a un año se moderaron marginalmente de 4.7% a 4.6%, mientras que la perspectiva a largo plazo se mantuvo anclada en 3.7%. Estos números se analizan bajo la sombra de la cautela por la persistencia de las presiones inflacionarias potencialmente vinculadas a aranceles. En este panorama de incertidumbre, el dato de sentimiento del consumidor adquiere una relevancia adicional al servir de indicador económico clave ante la paralización de la publicación de estadísticas oficiales del gobierno.

Reinicia la tensión comercial China – EEUU.

La tensión comercial entre las dos mayores economías mundiales se intensificó dramáticamente, poniendo en riesgo el futuro de las negociaciones de alto nivel. El presidente Donald Trump canceló de manera sorpresiva la reunión bilateral prevista con Xi Jinping en la cumbre de la APEC (31 de Octubre), citando los recientes controles "hostiles" de China sobre las exportaciones de minerales de tierras raras. Este movimiento de Pekín es visto como un uso estratégico de su dominio sobre materiales críticos para la tecnología de consumo y defensa. Como contramedida, Trump amenazó con un "aumento masivo" de los aranceles sobre los productos chinos.

La amenaza de EEUU de imponer aranceles de 100% a las importaciones Chinas -adicionales a los ya impuestos- y las acciones de China, que incluyen imponer nuevas tasas portuarias a buques estadounidenses e iniciar una investigación antimonopolio contra Qualcomm, afectan directamente a sectores clave. Las empresas de semiconductores y consumo son particularmente vulnerables, anticipando una interrupción en el flujo de tecnología y materiales esenciales.

El fondo de la disputa se centra en el control de tecnología y recursos estratégicos. Los nuevos requisitos de China para obtener licencias de exportación para productos que usen incluso trazas de tierras raras, bajo supuestos motivos de seguridad nacional, confirman que Pekín está utilizando su posición geoeconómica dominante como moneda de cambio. Este pulso no solo afecta la agenda diplomática, sino que introduce una alta volatilidad en las previsiones de ingresos de las multinacionales y presiona a los gobiernos a repensar la vulnerabilidad de sus cadenas de suministro ante los recursos críticos controlados por el gigante asiático..

Nueva alianza entre AMD y OpenAI.

AMD y OpenAI han cristalizado un acuerdo histórico de 6 gigavatios (GW) para la infraestructura de IA de próxima generación, posicionando a OpenAI como socio estratégico principal de cómputo. El despliegue, programado para la segunda mitad de 2026, se centrará en la asignación inicial de 1 GW de las unidades AMD MI450 y sus soluciones de racks. Esta magnitud subraya la ambición de AMD en el sector de la computación de alto rendimiento, desafiando a los líderes incumbentes y consolidando su rol como proveedor esencial en la carrera por la capacidad de IA.

Para asegurar una alineación estratégica a largo plazo, AMD ha emitido a OpenAI un warrant por hasta 160 millones de acciones comunes, lo que en su plenitud podría representar cerca del 10% del capital de AMD. Este mecanismo está estructurado meticulosamente: el devengo de los tramos está directamente vinculado al cumplimiento de hitos operativos y financieros. El primer tramo se devengará con el despliegue inicial de 1 GW. El devengo subsiguiente está condicionado a que las compras escalen hasta los 6 GW, a que AMD alcance objetivos específicos de precio de sus acciones y a que OpenAI cumpla con métricas técnicas y comerciales claves.

Las implicaciones para los inversionistas de AMD son sustanciales, pues se espera que el acuerdo genere decenas de miles de millones de dólares en ingresos y sea un estímulante para impulsar las ganancias por acción (EPS) de AMD. Esta simbiosis crea un beneficio mutuo crucial para acelerar el futuro de la informática de alto rendimiento y satisfacer la creciente demanda mundial de capacidad de cómputo para IA.

EL ESPECIAL WMC de esta semana

*Impuesto a las visas H-1B de EEUU*: Una visa H-1B es una visa de trabajo temporal no inmigrante que permite a las empresas de Estados Unidos emplear a profesionales extranjeros en "ocupaciones especializadas" que requieren conocimientos teóricos y prácticos avanzados. Esta semana se dedica El Especial WMC a revisar brevemente, con marcado acento didáctico, las implicaciones para el mercado laboral, para las empresas y para el panorama diplomático que se derivan de la decisión de Trump de imponer tarifas de 100.000 dólares sobre las visas H-1B.

ENERGÍA

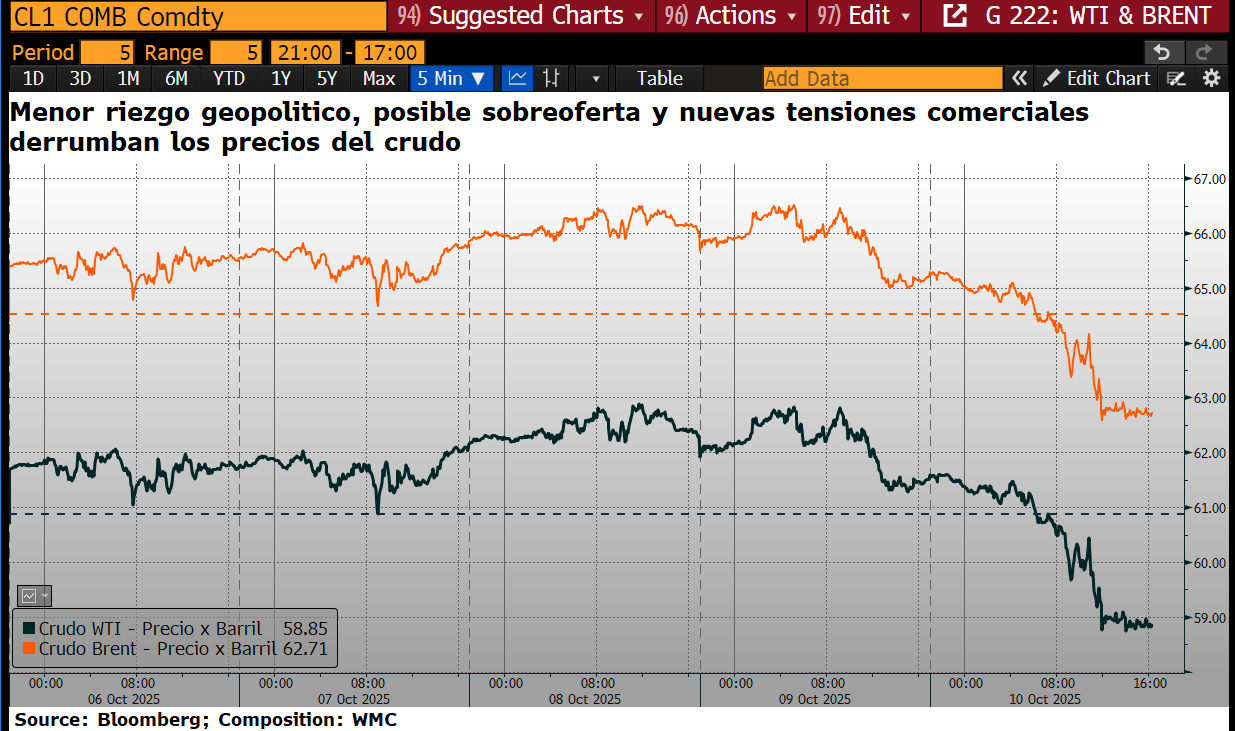

El mercado del petróleo extendió su declive esta semana, con los futuros del West Texas Intermediate (WTI) cayendo hasta los $58,5 por barril y los del crudo Brent hasta los $62 por barril, su niveles más bajos desde mayo (Véase gráfica 3). Esta corrección se debe a una triple amenaza bajista que reaviva el pesimismo sobre la demanda y la oferta global. Primero, el presidente Donald Trump revivió las tensiones comerciales al amenazar con un "aumento masivo" de aranceles sobre China y cancelar su reunión con Xi Jinping, reviviendo el temor a que una guerra arancelaria merme significativamente el consumo de crudo.

El segundo factor clave es el alivio de la prima de riesgo geopolítico. Israel aprobó un marco para la liberación de rehenes, un avance significativo hacia un acuerdo de paz en Gaza. La potencial estabilización de Oriente Medio, región de origen de un tercio del crudo mundial, eliminó la prima de conflicto de los precios. Este desarrollo redirigió el enfoque del mercado hacia el tercer factor: las preocupaciones por el exceso de oferta global.

Los mercados se dirigen hacia un superávit significativo impulsado por el aumento de la producción. La alianza OPEP+ confirmó su decisión de incrementar las cuotas para recuperar cuota de mercado, sumándose a la creciente producción global. Analistas señalan que, aunque la amenaza de sanciones y ataques de drones en Rusia podría ser un riesgo alcista, la expectativa de sobreoferta mantendrá los precios bajo presión tanto lo que resta del año como en 2026.

Gráfica 3. Variación de los cierres diarios entre el 06 y el 10 Oct. de la cotización de: WTI en linea negra. En linea naranja, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 6 y el 10 de octubre de 2025, se negoció un total de Bs 2.079.102.362,62; ó unos 2.130.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Impulsa Venture Capital clase B (+119,69%), Cerámica Carabobo (+26,38%), Banco Nacional de Crédito (+24,14%), Telares de Palo Grande (+21,88%), Bolsa de Valores de Caracas (+21,06%), Arca, Inmuebles y Valores clase B (+19,57%), Domínguez & Cía. (+17,13%), Inversiones Crecepymes clase B (+13,77%), Envases Venezolanos (+13,55%), Fábrica Nacional de Cementos (+7,79%), entre otros

CIERRES

Cierra su cotización BCV en 195.25

Sube 986 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha