Boletín Semanal WMC- Edición #457

COLOR DEL MERCADO

Dow Jones 46.758 +1,10% | S&P500 6.715 +1,09% | Nasdaq 22.780 +1,32%

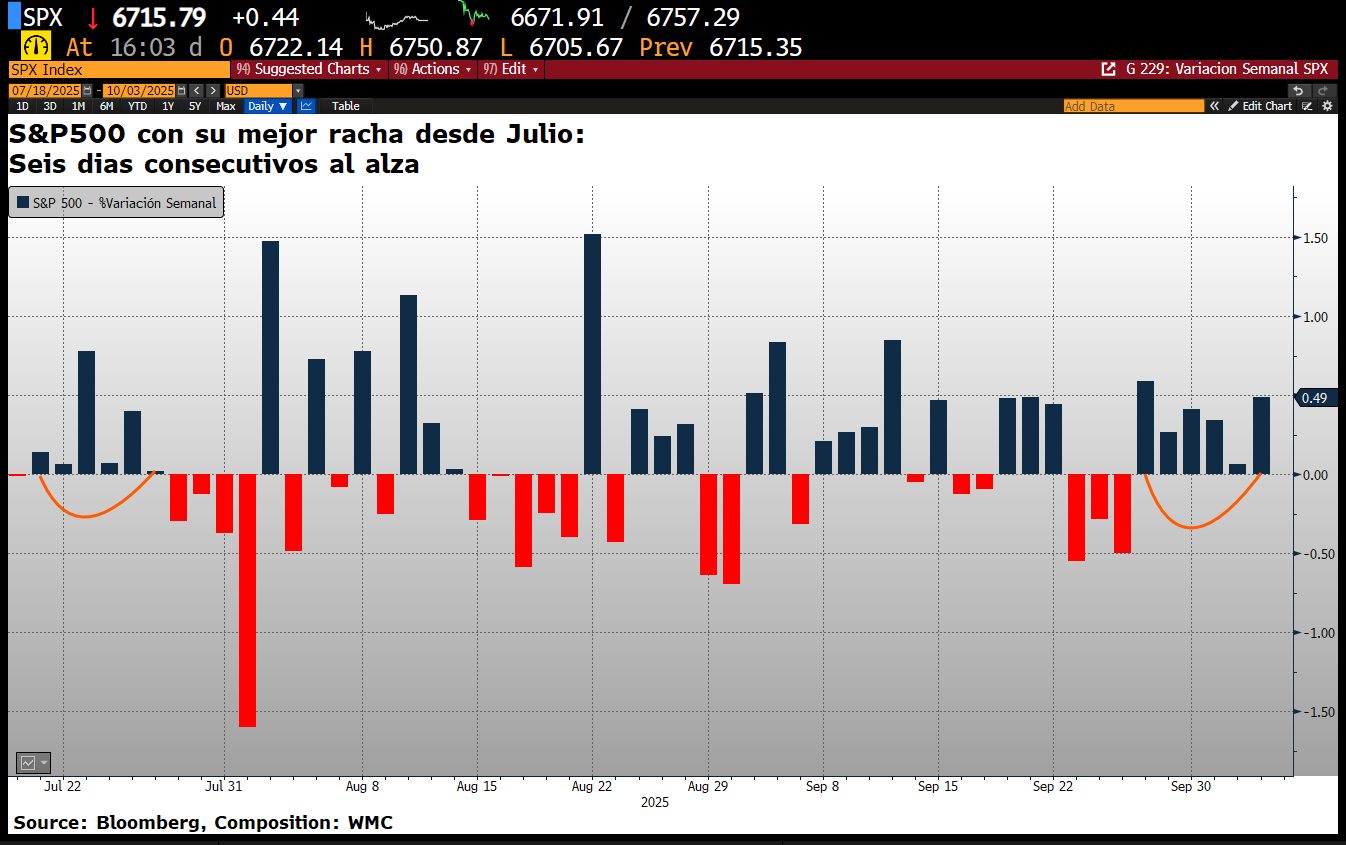

Gráfica 1: Cierres diarios del Índice S&P 500 desde Julio 2022 a la fecha. Fuente Bloomberg;. Composición WMC

El S&P 500 alcanzó seis sesiones consecutivas al alza, su racha más larga desde julio, en un mercado que acumula 114 sesiones sin un retroceso del 5% (Véase gráfica 1). Sin embargo, la euforia tecnológica se enfrió al final de esta semana. El Nasdaq, aunque cayó un 0,4% el viernes, con Palantir (PLTR) desplomándose un 7,5%, logró cerrar la semana con un alza de 1,32%. El mercado se ha mantenido en vigilia luego del cierre parcial del gobierno, que postergó datos clave como el de nóminas.

Los indicadores económicos pintan un panorama mixto. Los datos del ISM mostraron un estancamiento del sector servicios en septiembre, con una contracción en la actividad empresarial. Esta desaceleración, unida a un mercado laboral más débil, ha consolidado las expectativas de un recorte de tipos de la Fed en octubre. Los swaps así lo reflejan, presionando al dólar, que registró su peor semana desde agosto, y a la rentabilidad del bono a 10 años.

La narrativa de la IA sigue impulsando operaciones corporativas, con una posible adquisición de Aligned Data Centers por parte de BlackRock por un monto de 40.000 millones de dólares y nuevas alianzas como la de Hitachi con OpenAI. No obstante, crecen las dudas sobre la sostenibilidad del rally. Medidores de sentimiento de Barclays y Bloomberg Intelligence señalan niveles de "exuberancia" y "manía" mientras que algunos analistas sugieren que una corrección podría ser inminente. El mercado navega entre el optimismo por la IA y la cruda realidad de unas valoraciones cada vez más elevadas.

Indicadores económicos de EEUU.

Distintos reportes publicados esta semana dieron fe de que el mercado laboral estadounidense continúa mostrando signos de enfriamiento. Los puestos de trabajo disponibles (reflejado en las encuestas JOLTS) se mantuvieron estables en 7.23 millones en agosto, pero la tasa de contratación cayó a su nivel más bajo desde junio de 2024. Los trabajadores, percibiendo menos oportunidades, renuncian voluntariamente en menor número. Este escenario de "baja contratación y bajo despido" se refleja en la confianza del consumidor, que cayó a un mínimo de cinco meses en septiembre. La percepción de que los empleos son "abundantes" se redujo a su nivel más bajo desde febrero de 2021, según The Conference Board.

La debilidad se extiende más allá del mercado laboral. El índice de servicios del ISM se desplomó a 50 en septiembre, indicando estancamiento. La actividad comercial se contrajo por primera vez desde mayo de 2020 y los nuevos pedidos casi no crecieron. Significativamente, el empleo en el sector servicios se contrajo por cuarto mes consecutivo. La inflación de costos se mantiene elevada, con el índice de precios del ISM en uno de sus niveles más altos en tres años, lo que denota que el dinamismo central de la economía tiene grietas.

Esta convergencia de datos complejiza la política de la Reserva Federal. Mientras el mercado laboral se enfría y el crecimiento se desacelera, las presiones inflacionarias persisten, exacerbadas por los aranceles. La próxima decisión de tipos a finales de octubre se toma en un contexto de alta incertidumbre, agravada por el cierre del gobierno federal que podría retrasar datos clave, como el informe de empleo de septiembre -que no fue publicado este viernes cuando correspondía-, forzando a los planificadores de políticas a depender más de indicadores privados como el ISM para calibrar su siguiente movimiento.

TrumpRx: Un portal de medicamentos con sello presidencial.

La administración anunció TrumpRx, un portal gubernamental para comprar medicamentos con descuentos negociados, presentado como transparencia y ahorro para quienes pagan en efectivo. Expertos dudan de su utilidad real, dado que existen portales similares y muchos estadounidenses ya están cubiertos por seguros; su utilidad para la mayoría sería limitada. Adjuntar el nombre del presidente al proyecto añade un toque político poco común en la administración.

Este anuncio encaja en una ofensiva más amplia para reducir precios. La Casa Blanca reveló un acuerdo con Pfizer para equiparar precios de sus fármacos en Medicaid con niveles de Suiza y Dinamarca, en línea con la política de Nación Más Favorecida, con posible beneficio para hasta 100 millones de pacientes.

Sin embargo, persiste el escepticismo: los fármacos con descuentos profundos anunciados no son los de mayor gasto para el sistema, y dado que los beneficiarios de Medicaid ya pagan poco, los ahorros podrían recaer en programas estatales y no en los bolsillos de los pacientes. Se percibe como marginal frente a desafíos estructurales de precios.

Para incentivar la adhesión de las farmacéuticas, la administración ofrece vouchers para acelerar revisiones en la FDA, con un valor de mercado estimado de 500 millones de dólares.

Berkshire Hathaway realiza una Jugada Estratégica en el Sector Químico.

La adquisición de OxyChem por $9.700 millones marca el primer movimiento significativo de Greg Abel como CEO designado de Berkshire Hathaway (BRK-B). Esta transacción, la mayor desde la compra de Alleghany en 2022, consolida la relación de Berkshire con Occidental Petroleum (OXI), de la que ya posee una participación del 29,6%. La estructura del trato, un pago totalmente en efectivo, es reveladora. Al optar por no utilizar su participación accionarial como moneda de cambio, Berkshire envía un claro mensaje de apoyo financiero directo, facilitando a Occidental reducir su abultada deuda.

Para Occidental, esta venta es una pieza clave en su estrategia de desapalancamiento. La compañía destinará $6.500 millones de los ingresos a reducir su deuda neta por debajo de los $15.000 millones, un objetivo crítico para restaurar la confianza de los inversionistas y allanar el camino para futuras recompras de acciones. Sin embargo, la operación no está exenta de contrapartidas. OxyChem, un negocio maduro y con flujos de caja estables, proporcionaba una diversificación valiosa y reducía la intensidad de capital del modelo de Occidental, lo que podría afectar a su múltiplo de valoración futuro.

Berkshire, por su parte, adquiere un activo industrial sólido en un momento de bajo ciclo para el sector químico. OxyChem, uno de los mayores productores independientes de productos químicos básicos, se une a la cartera industrial del conglomerado, que ya incluye a Lubrizol. La compra refleja la filosofía clásica de Buffett: adquirir negocios con ventajas competitivas duraderas a precios razonables durante momentos de debilidad del sector. Abel demuestra continuidad en la estrategia, utilizando la colosal caja de $344 millardos de Berkshire para realizar una inversión de valor con sinergias existentes.

EL ESPECIAL WMC de esta semana

Government Shutdown: Desde la medianoche del 1 de octubre de 2025, el gobierno federal de Estados Unidos entró en un estado de parálisis parcial, conocido en inglés como “Government Shutdown”. La incapacidad del Congreso para aprobar las leyes de asignaciones presupuestarias o una resolución temporal (“continuing resolution”) provocó que numerosas agencias federales suspendieran actividades no esenciales. Esta semana se dedica El Especial WMC a revisar brevemente, con marcado acento didáctico, los desafíos para la economía, los empleados públicos y los mercados financieros que este evento genera.

ENERGÍA

El crudo registró una pronunciada caída semanal, impulsada por un renovado temor a un exceso de oferta y un deterioro en la perspectiva de demanda. Tras alcanzar un máximo de siete semanas, el WTI retrocedió agresivamente, afectado por la especulación sobre un aumento de producción de la OPEP+, el retorno de las exportaciones kurdas y señales de un consumo global más débil.

La especulación sobre los planes de la OPEP+ fue el detonante principal. Los informes iniciales sugerían un aumento modesto, pero rápidamente escalaron a rumores de una subida de 500.000 barriles por día (bpd) para noviembre. Aunque la OPEP calificó los informes de "engañosos", el daño ya estaba hecho. Los operadores comenzaron a descontar un mayor suministro, lo que provocó una liquidación de posiciones largas especulativas. Esta narrativa se vio reforzada por un sorprendente aumento de 1,8 millones de barriles en los inventarios estadounidenses de crudo, señalando una demanda más floja de lo previsto.

El panorama de la oferta se complicó con el reinicio de los flujos de crudo desde el Kurdistán iraquí, que podría añadir hasta 230.000 bpd al mercado. Aunque este volumen es modesto, su timing exacerbó la percepción de un exceso inminente de suministro. Los riesgos geopolíticos, como la prohibición de exportaciones de combustibles rusos, ofrecieron un soporte limitado, ya que el mercado descarta estas amenazas mientras no afecten materialmente a los volúmenes de exportación.

El lado de la demanda también mostró grietas. El Shutdown del gobierno de EEUU amenaza con afectar el gasto del consumidor, con casi 750.000 trabajadores federales enfrentando furloughs. Esta presión sobre la renta disponible podría reducir el consumo de productos refinados. A nivel global, aunque las importaciones chinas se mantienen altas, existen dudas sobre su sostenibilidad dado sus amplias existencias, lo que sugiere que la compra futura podría moderarse.

Gráfica 3. Variación de los cierres diarios entre el 29 Sep. y el 03 Oct. de la cotización de: WTI en linea negra. En linea naranja, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 29 de septiembre y el 03 de octubre de 2025, se negoció un total de Bs 2.414.036.700,80; ó unos 2.604.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Fondo Petrolia (+31,43%), Telares Palo Grande (+28,5%), Ceramica Carabobo (+19,89%), Corporacion Grupo Quimico (+19,76%), Fábrica Nacional de Cementos (+19,63%), Banco Nacional de Crédito (+11,54%), Envases Venezolanos (+11,51%), Grupo Zuliano (+7,35%) entre otras

CIERRES

Cierra su cotización BCV en 185.39

Sube 975 céntimos desde la semana pasada…

CALENDARIO PRÓXIMA SEMANA.

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha