Boletín Semanal WMC- Edición #451

COLOR DEL MERCADO

Dow Jones 45.631 +1,53% | S&P500 6.466 +0,27% | Nasdaq 21.496 -0,58%

Gráfica 1: Evolución desde Agosto2024 a la fecha de los cierres del índice Dow Jones . Fuente Bloomberg. Composición WMC

Tras una semana marcada por una racha de caídas, un cambio de tono en el discurso de la Reserva Federal proporcionó un aire de optimismo en los mercados al final de la semana. El presidente de la FED, Jerome Powell, con un lenguaje notablemente más cauto, sugirió una posible flexibilización de la política monetaria. Esta señal, interpretada por los inversionistas como un guiño a una inminente reducción de las tasas de interés, detonó un repunte generalizado que se manifestó como el mejor día de Wall Street desde abril.

El efecto de las palabras de Powell se sintió en todos los frentes. El S&P 500 rompió una racha de cinco días de caídas y ascendió un 1,52% el viernes, impulsado por acciones de sectores sensibles a la economía, como las megacaps tecnológicas y las empresas de servicios financieros. El Russell 2000, que agrupa a pequeñas y medianas empresas, se disparó un 3,8%, reflejando una renovada confianza en el crecimiento interno, el Dow Jones alcanzó su primer “all time high” del año (Véase gráfica 1) y el Nasdaq a pesar del alza de 1.9%, no logró cerrar la semana en positivo. Paralelamente, los bonos del Tesoro a dos años, altamente sensibles a las decisiones de la Fed, vieron sus rendimientos caer 10 puntos básicos, un claro indicativo de las crecientes expectativas de un recorte de tasas.

El discurso del presidente de la Fed se desmarcó de la tradicional postura de “wait and see” y centró la atención en la estabilidad del mercado laboral, reconociendo que la política restrictiva podría necesitar un ajuste. Este enfoque provocó que los inversionistas se volcaran hacia sectores cíclicos como la vivienda y la tecnología, que históricamente prosperan en entornos de tasas más bajas.

Este cambio de estrategia, aunque prudente, no está exento de riesgos. El dilema de la Fed radica en equilibrar la contención de la inflación con la necesidad de evitar un colapso en el mercado laboral. La apertura de Powell a un posible recorte de tasas en septiembre sugiere que la institución está dispuesta a caminar sobre esta delgada línea, priorizando un crecimiento sostenido frente a una rigidez excesiva en su política.

La Fed adapta su marco estratégico a la nueva realidad económica.

En su discurso en el simposio anual de Jackson Hole, Jerome Powell presentó los resultados de la revisión quinquenal del marco de política monetaria de la Fed, un documento clave para orientar sus decisiones. El organismo ha matizado la postura de 2020, cuando afirmó que no subiría los tipos mientras la tasa de desempleo fuera baja para anticiparse a la inflación. La versión actual reconoce que, en ocasiones, el desempleo puede situarse por debajo o por encima de las estimaciones de máximo empleo sin necesariamente amenazar la estabilidad de precios, lo que abre la puerta a un enfoque más flexible.

Este ajuste señala que la Fed no ha renunciado de forma permanente a subir las tasas si el mercado laboral se fortalece y se anticipa una mayor presión inflacionaria. De hecho, la revisión elimina el lenguaje que prometía responder solo a desequilibrios del máximo empleo. En su lugar, se subraya un marco más adaptable que busca avanzar simultáneamente hacia el máximo empleo y la estabilidad de precios, con un espectro más amplio de condiciones económicas para valorar futuros movimientos.

La institución reafirma su objetivo de inflación del 2% y la necesidad de mantener ancladas las expectativas inflacionarias. También abandona la estrategia de compensación adoptada en 2020, que permitía tolerar una inflación por encima del objetivo para compensar periodos de inflación baja. El marco revisado, aprobado por unanimidad, enfatiza operar en una “amplia gama de condiciones económicas” y se someterá a revisión cada cinco años, reflejando la constante adaptación de la Fed ante un entorno global dinámico.

Apple en conversaciones con Google para impulsar Siri.

En un movimiento que sacude los cimientos de la industria tecnológica, Apple, tradicionalmente celosa de su tecnología, está en negociaciones preliminares con Google para que su modelo de inteligencia artificial Gemini potencie la próxima versión de Siri. Este acercamiento, que marca un posible punto de inflexión en la estrategia de la compañía de la manzana, surge tras los retrasos y contratiempos en el desarrollo de su propia IA generativa. La noticia refleja una urgencia por parte de Apple para ponerse al día en un campo donde se ha quedado rezagada.

El proyecto para renovar Siri está sopesando si seguir con el desarrollo interno de su modelo de IA, apodado "Linwood", o si optar por una solución externa, conocida con el nombre en clave "Glenwood". Si bien las conversaciones con Google son las más destacadas, Apple también ha explorado alianzas con otras compañías líderes en IA como Anthropic y OpenAI, demostrando que están explorando todas las vías para solucionar este desafío.

Esta colaboración potencial con Google sería un paso audaz, especialmente considerando que ambas compañías son rivales en el mercado de smartphones y sistemas operativos. Sin embargo, no sería la primera vez que se alían, ya que Google ya paga miles de millones de dólares a Apple para ser el motor de búsqueda predeterminado en sus dispositivos. La decisión final, que podría anunciarse en las próximas semanas, determinará si Apple mantiene su tradicional enfoque o si se abre a una nueva era de alianzas estratégicas para competir en el vertiginoso mundo de la IA generativa.

Avances en los acuerdos comerciales EEUU – UE.

Las tensiones comerciales entre Estados Unidos y la Unión Europea parecen entrar en una etapa de menor fricción, con un acuerdo preliminar que busca una relación más fluida y predecible. Este pacto establece una hoja de ruta para reducir aranceles en sectores clave y reconfigurar la dinámica del comercio transatlántico, facilitando un entorno más estable para empresas y consumidores de ambas orillas del Atlántico.

Entre los grandes cambios figura una rebaja significativa para la industria automotriz europea: los aranceles a la importación de autos y piezas, que actualmente son del 27,5%, podrían reducirse al 15%. Esta disminución quedará sujeta a la UE, por su parte, presentar una propuesta legislativa para eliminar sus aranceles sobre bienes industriales estadounidenses y otorgar acceso preferencial a productos agrícolas y marinos de Estados Unidos. La noticia ha sido especialmente bien recibida en Alemania, un actor clave en exportaciones de vehículos.

El acuerdo va más allá del coche, jurisdiendo aranceles de nación más favorecida (NMF) más bajos para varios productos europeos, como aeronaves, medicamentos genéricos y ciertos recursos naturales como el corcho. También se contempla la posibilidad de tasas con descuento para acero y aluminio bajo un sistema de cuotas, una desviación respecto a enfoques anteriores. Sin embargo, algunos sectores, como vinos, licores y dispositivos médicos, no han obtenido el mismo tratamiento preferencial. Además, se persigue reducir barreras al comercio digital y armonizar normas, con compromisos sobre regulación de sostenibilidad y seguridad económica. Aun así persisten dudas sobre la implementación de inversiones prometidas por la UE en Estados Unidos y sobre la compra de energía y tecnología en el futuro cercano.

EL ESPECIAL WMC de esta semana

INTEL Corporation: Saliendo de la encrucijada? La Administración Trump anunció la voluntad de adquirir acciones hasta por el equivalente al 10% del capital de la empresa, y con ello impulsar un cambio estratégico para el sector de semiconductores norteamericano. Esta semana se dedica El Especial WMC a revisar, con marcado acento didáctico, las razones por las el gobierno americano se resuelve a participar en este sector, tradicionalmente explotado por la iniciativa privada.

ENERGÍA

La volatilidad en los mercados energéticos continúa impulsada por la incertidumbre geopolítica. Los precios del petróleo se movieron en un margen estrecho durante la semana pero cerraron su con ganancias luego de dos semanas consecutivas a la baja, en un contexto de negociaciones de paz entre Rusia y Ucrania. El crudo Brent y el WTI registraron incrementos semanales del 2,98% y 1.59% respectivamente. A pesar de los esfuerzos diplomáticos, el conflicto bélico sigue sin tregua, lo que mantiene al mercado en vilo y aumenta la especulación sobre posibles sanciones más duras contra Rusia.

Mientras los mercados esperan un avance en las conversaciones, los inversionistas también sopesan otros factores económicos clave. En Estados Unidos, los inventarios de crudo mostraron una caída mucho mayor a la esperada. Este dato, que sugiere una fuerte demanda, ofreció un respaldo significativo a los precios. Sin embargo, este optimismo se vio atenuado por la reducción en el número de plataformas petroleras en funcionamiento, lo que podría afectar la producción futura.

Las señales económicas mixtas se extienden a otros frentes. Un dato que generó preocupación fue la contracción económica del 0,3% en el segundo trimestre de la economía alemana, lo que reaviva los temores sobre la demanda de energía en Europa. A nivel local en EEUU, la atención se centró en la conferencia de Jackson Hole. Las declaraciones de Jerome Powell, presidente de la Fed, sugirieron una posible reducción de las tasas de interés, lo que podría estimular el crecimiento económico y, por ende, la demanda de petróleo, impulsando los precios al alza.

Gráfica 3. Evolución diaria desde el 11 de Agosto de la variación de la cotización del crudo WTI en linea negra. En linea naranja, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 19 y el 22 de agosto de 2025, se negoció un total de Bs 920.271.076,27.; ó unos 1.298.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Protinal (+54,55%), Productos EFE (+53,85%), Banco Nacional de Crédito (+42,86%), Envases Venezolanos (+29,33%), Domínguez & Cía. (+23,85%), Invaca clase B (+26,71%), Montesco clase B (+25,00%), Ron Santa Teresa (+23,81%), Bolsa de Valores de Caracas (+22,99%), Grupo Mantra clase B (+22,25%), Mercantil Servicios Financieros clase B (+21,88%), CANTV clase D (+20,13%), Manpa (+18,83%), Ron Santa Teresa clase B (+17,71%), Proagro (+17,24%), Cerámica Carabobo (+13,42%), entre otras.

CIERRES

Cierra su cotización BCV en 141,88

Sube 499 céntimos desde la semana pasada…

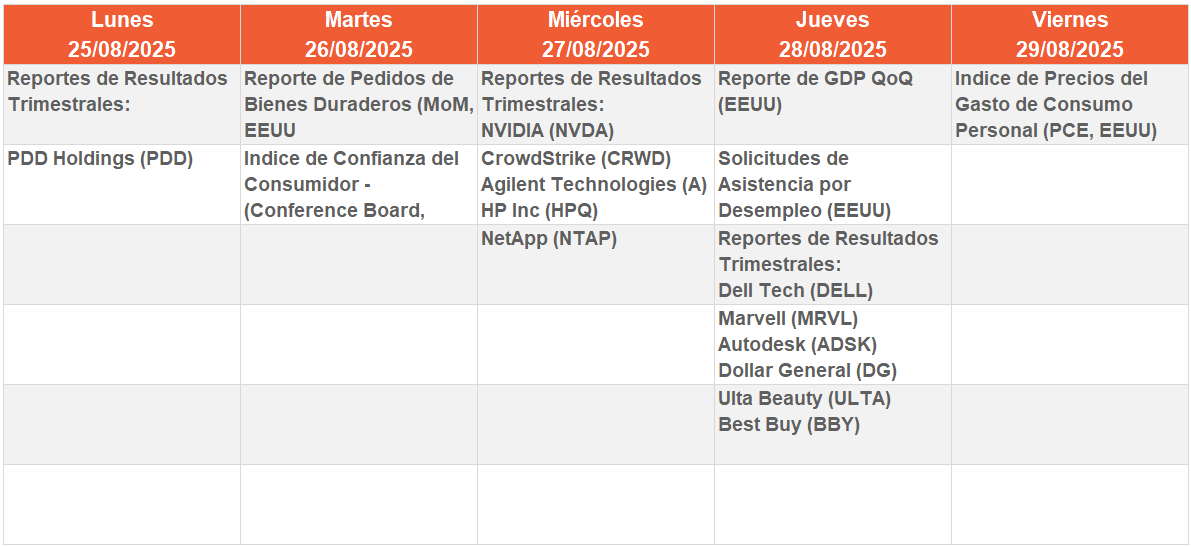

CALENDARIO PRÓXIMA SEMANA.

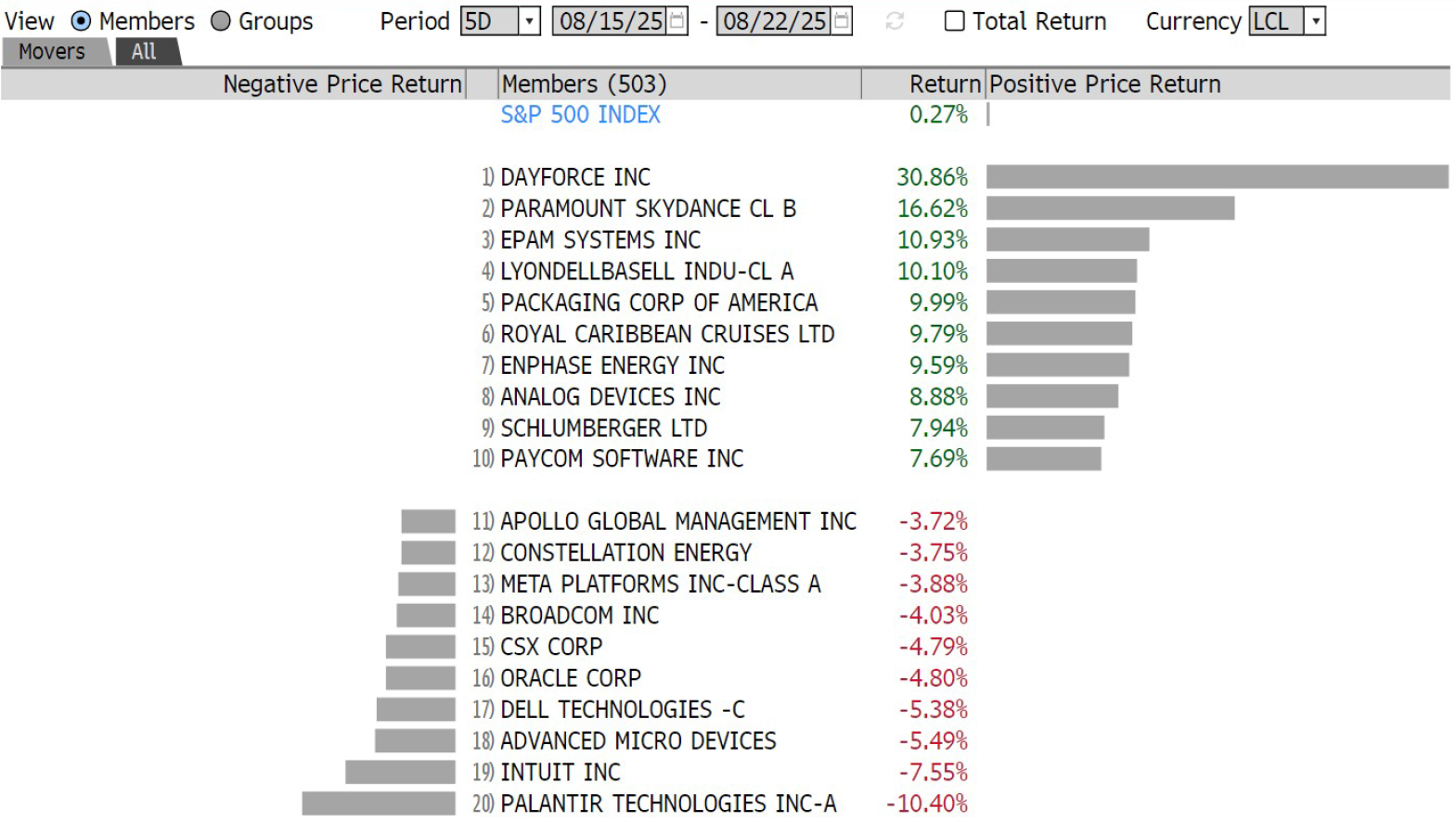

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha