Boletín Semanal WMC- Edición #444

Gráfico 1. Índice S&P 500: Evolución de su cotización desde el inicio de año a al fecha . Fuente : Bloomberg. Composición WMC.

COLOR DEL MERCADO

Dow Jones 43.818 +3,82% | S&P500 6.173 +3,44% | Nasdaq 20.273 +4,25%

El índice S&P 500 de Wall Street alcanzó un máximo histórico este viernes mostrando una notable recuperación de la caída que acumulaba desde principios de año. Esta caída fue detonada por la imposición de aranceles globales por parte del presidente Donald Trump. El índice de primera línea cerró en 6.173,07, superando su pico intradiario anterior de 6.147,43 registrado el 19 de febrero. Un alto el fuego mediado por Estados Unidos en el conflicto entre Israel e Irán ha impulsado las acciones esta semana, aliviando las preocupaciones de los inversores sobre una posible interrupción en el flujo de exportaciones de petróleo desde Medio Oriente. Además, Trump anunció previamente la firma de un acuerdo comercial entre Estados Unidos y China. (Véase gráfica 1)

La recuperación bursátil, que ha visto al S&P 500 subir más del 23% desde su mínimo intradiario del 7 de abril, contrasta con la presión continua sobre los bonos del Tesoro y sobre el dólar, que cayó a un mínimo de tres años esta semana, debido a la creciente preocupación por la sostenibilidad de la deuda del país.

El S&P 500 ganó un 3,4% esta semana, el Nasdaq Composite subió un 4,2% (alcanzando también un nuevo máximo histórico) y el Dow Jones Industrial Average aumentó 1.612 puntos, o un 3,8%. Estos avances se dan a pesar de los datos económicos mixtos, que mostraron un aumento en la medida preferida de inflación de la Fed en mayo, mientras que el gasto del consumidor y los ingresos personales disminuyeron.

El índice de volatilidad Cboe (VIX), conocido como el "índice del miedo" de Wall Street, ha mostrado una marcada calma, situándose por debajo de 17. Actualmente en 16.32, un VIX más bajo indica menos miedo en el mercado y mayores probabilidades de ganancias en el mercado de valores.

Trump vs La Reserva Federal

Tras la presentación del "Informe Semestral de Política Monetaria" de Jerome Powell ante los comités de la Cámara de Representantes y el Senado, la paciencia del presidente Trump con la Reserva Federal parece haber llegado a su límite. La cautela de Powell respecto a los recortes de tasas ha llevado a Trump a plantear una estrategia sin precedentes: anunciar a su sucesor mucho antes de lo habitual, con la intención de influir en la política monetaria incluso antes de que el nuevo líder tome el cargo en mayo del próximo año. Esta maniobra, que podría concretarse en verano, busca moldear las expectativas del mercado y orientar la política desde las sombras.

Entre los nombres que suenan en círculos cercanos a la Casa Blanca están el exgobernador de la Fed, Kevin Warsh, y el director del Consejo Económico Nacional, Kevin Hassett. También se menciona al secretario del Tesoro, Scott Bessent, junto a David Malpass, ex presidente del Banco Mundial, y Christopher Waller, gobernador de la Fed. La idea de un "presidente en la sombra" podría crear una situación inusual, en la que el futuro líder intente dirigir la política monetaria antes de su toma de posesión oficial, generando un posible conflicto con la autoridad actual.

La independencia de la Fed, que ha sido valorada desde los tiempos de la alta inflación de los años setenta, ahora enfrenta un escrutinio sin precedentes. La búsqueda de Trump por un líder que sea leal a sus intereses de tasas de interés más flexibles y capaz de persuadir al comité de la Fed representa un desafío complejo en este juego de ajedrez financiero, poniendo en riesgo la autonomía institucional en medio de una dinámica política cada vez más tensa.

Sentimiento de los Consumidores en EEUU

El optimismo de los consumidores estadounidenses aumentó notablemente en junio, alcanzando su punto más alto en cuatro meses, impulsado por mejores expectativas de inflación. El índice de confianza del consumidor de la Universidad de Michigan cerró junio en 60.7, un aumento de 8.5 puntos respecto a mayo, la mayor subida desde principios de 2024. Joanne Hsu, directora de la encuesta, explicó que esta mejora fue generalizada en distintos aspectos de la economía, sugiriendo que los consumidores creen que sus peores temores no se materializarán, tras la moderación en aranceles y la volatilidad en la política comercial.

Las expectativas de inflación a un año cayeron al 5%, una ligera disminución respecto a la lectura preliminar y una notable mejora frente al 6.6% de mayo, la mayor desde 2001. A largo plazo, los consumidores esperan que los costos suban a una tasa anual del 4% en los próximos cinco a diez años, por debajo de las previsiones del mes anterior. Aunque la encuesta se realizó dos días después de los ataques aéreos de EE. UU. en Irán, pocos encuestados mencionaron el conflicto entre Israel e Irán, reflejando un menor impacto en sus percepciones inmediatas.

A pesar del optimismo, las perspectivas siguen siendo compatibles con una desaceleración económica y un aumento en la inflación. La visión sobre el mercado laboral mejoró, aunque el 57% de los encuestados aún prevé un aumento en el desempleo en el próximo año. Un sondeo del Conference Board también mostró que la confianza del consumidor bajó en junio debido a preocupaciones laborales, con la proporción que considera que hay abundancia de empleos cayendo a mínimos de cuatro años. Los indicadores de condiciones actuales y expectativas en la encuesta de Michigan aumentaron, reflejando un leve pero positivo cambio en la percepción de los consumidores.

Impuestos sobre las inversiones extranjeras en EEUU

El Departamento del Tesoro de EE. UU. ha solicitado al Congreso eliminar una disposición clave en el proyecto de ley presupuestaria de Donald Trump, que permitiría aumentar impuestos sobre inversiones extranjeras. Esta medida generó preocupación en Wall Street. Sin embargo, el Secretario del Tesoro, Scott Bessent, anunció que la agencia logró concesiones para las empresas estadounidenses bajo el nuevo régimen del impuesto mínimo global de la OCDE, lo que llevó a pedir la eliminación de esa disposición.

Bessent informó que su oficina pidió a los legisladores eliminar la "Sección 899" del proyecto de ley, aprobada por la Cámara de Representantes y en consideración en el Senado para votación. Esta sección facultaría al gobierno estadounidense a imponer impuestos de represalia a empresas e inversores de países con políticas fiscales consideradas punitivas. Algunos bancos e inversores advirtieron que esto podría provocar una fuga de activos y frenar la inversión corporativa.

El secretario del Tesoro afirmó que EE. UU. ha llegado a un "entendimiento" con otros miembros del G7, grupo que lidera la OCDE, que hace innecesaria la Sección 899. Según este acuerdo, en las próximas semanas, el G7 buscará que los "impuestos del Pilar 2 de la OCDE" no se apliquen a las empresas estadounidenses. Este régimen introduce una tasa mínima global del 15% en el impuesto de sociedades y permite gravar a empresas en otros países si sus Estados de origen no lo hacen.

La ministra de Finanzas británica, Rachel Reeves, valoró positivamente el llamado del Tesoro a desechar la Sección 899, destacando que el progreso brinda "certeza para las empresas". La administración Trump había mantenido una postura hostil frente al régimen de la OCDE, una medida que los republicanos consideraron "discriminatoria".

EL ESPECIAL WMC de esta semana

Debilitamiento del dólar. El dólar estadounidense ha experimentado una depreciación significativa, con el Índice DXY cayendo un 10% desde los máximos alcanzados a inicios de enero. Este debilitamiento, que ha llevado al dólar a niveles no vistos desde abril de 2022, refleja una combinación de factores económicos internos, políticas gubernamentales y dinámicas globales. Esta semana se dedica el Especial WMC a examinar brevemente y con énfasis didáctico, los fundamentos económicos detrás de esta tendencia, el impacto de las políticas de la administración Trump, otros factores que han influido en el valor de la moneda y las posibles implicaciones de este debilitamiento en la valoración del mercado

ENERGÍA

La volatilidad ha dominado los mercados petroleros esta semana, marcando la mayor caída semanal en dos años. Un alto el fuego entre Israel e Irán desplazó la atención del conflicto en Medio Oriente hacia las negociaciones comerciales entre EE. UU. y China. Aunque el crudo Brent se recuperó ligeramente hasta cerca de $67 por barril, perdió más del 11% en la semana, mientras que el WTI se mantuvo por encima de los $65. Estas cifras contrastan con los precios superiores a $77 y $73, respectivamente, al cierre de la semana pasada. Véase gráfica 3.

El mercado reaccionó inicialmente a los bombardeos estadounidenses en sitios nucleares iraníes, provocando una oscilación de unos $15 por barril. Sin embargo, la declaración del presidente Trump sobre un alto el fuego alivió las preocupaciones sobre interrupciones en el suministro, ya que la región produce cerca de un tercio del crudo mundial. A pesar de ello, las declaraciones de Trump sobre las sanciones iraníes y su impacto en las compras chinas han sido confusas, generando incertidumbre.

La estabilidad en los precios actuales se debe en parte a la expectativa de un acuerdo comercial preliminar entre EE. UU. y China, confirmado por el secretario de Comercio y China. Sin embargo, la atención del mercado ahora se centra en la próxima reunión de la OPEP+ el 6 de julio, donde se decidirá la política de producción para agosto, en un contexto de posible expansión de la oferta petrolera que podría influir en los precios futuros.

Aunque los precios del petróleo se han estabilizado, la evolución de la oferta y las decisiones de la OPEP+ serán clave para determinar la tendencia del mercado en las próximas semanas. La combinación de factores geopolíticos y comerciales continúa generando incertidumbre, manteniendo la volatilidad en los precios del crudo.

Gráfica 3. Panel Superior: Evolución desde Marzo 2023 de la variación porcentual semanal del cierre del crudo WTI. En el panel inferior, la correspondiente al crudo Brent. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 25 y el 27 de junio de 2025, se negoció un total de Bs 508.000.789,73; ó unos 1.574.000,00 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Sivensa(+21,20%), Inversiones Crecepymes clase B (+13,33%), PIVCA clase B (+12,85%), Montesco clase B (+9,59%), Bolsa de Valores de Caracas (+7,84%), Invaca clase A (+6,25%), Invaca clase B (+5,86%), Ron Santa Teresa (+5,58%), Manpa (+4,03%), Fábrica Nacional de Cementos (+3,94%), Banco de Venezuela (+3,07%), Protinal (+2,86%), entre otras.

CIERRES

Cierra su cotización BCV en 107,42

Sube 1.020 céntimos desde la pasada semana…

CALENDARIO PRÓXIMA SEMANA.

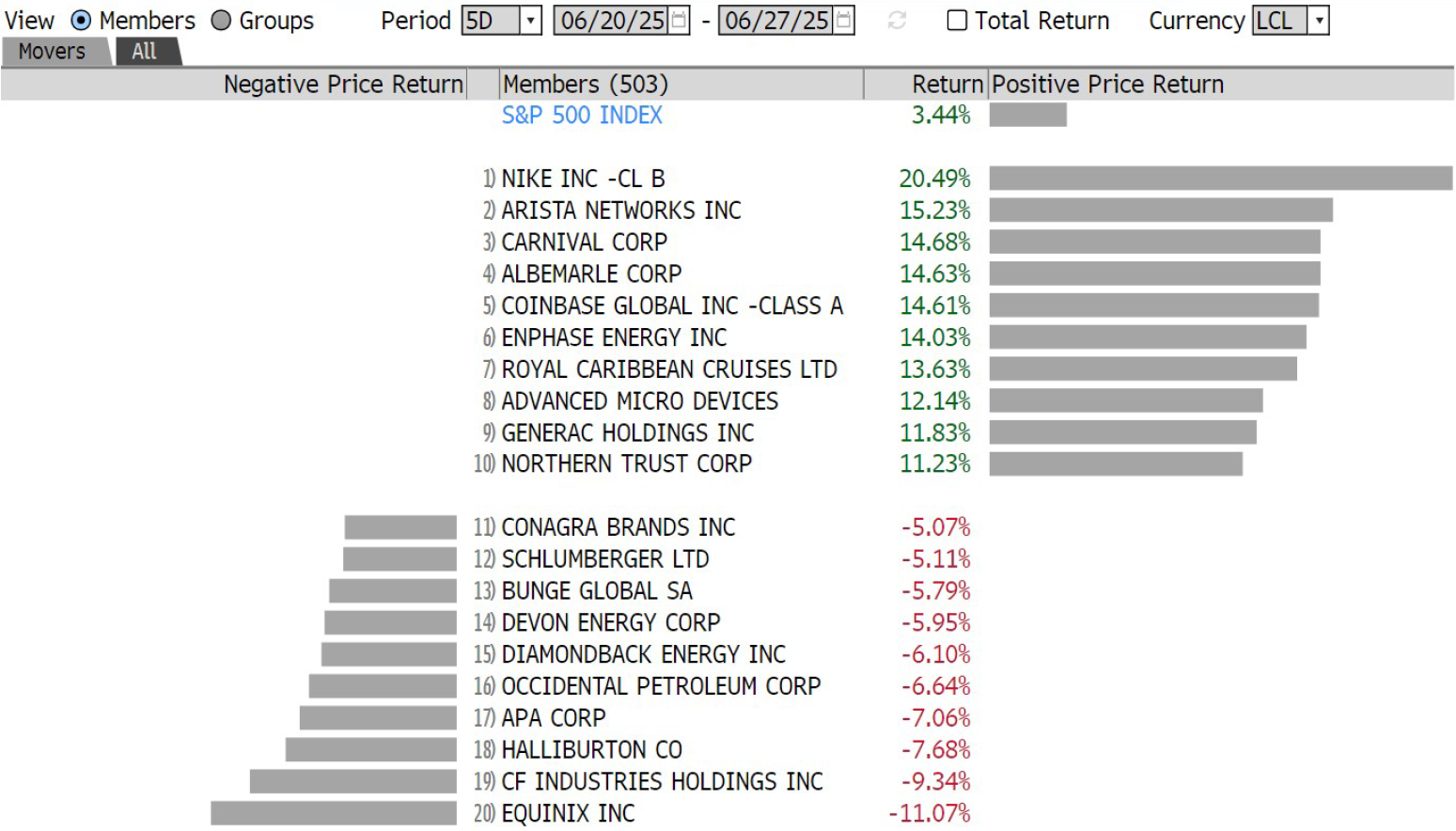

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha