Degradación Crediticia de EEUU

El Especial WMC

El pasado 16 de mayo de 2025, la agencia de calificación Moody’s retiró a Estados Unidos su histórica nota crediticia “Aaa” por primera vez desde que comenzó a calificar la deuda del país en 1917. La nueva calificación “Aa1” sitúa a EEUU un peldaño por debajo del nivel más alto y lo alinea con las evaluaciones que ya habían otorgado Fitch en 2023 y Standard & Poor’s en 2011. El anuncio, aunque anticipado por ciertos sectores del mercado, constituye un golpe simbólico de envergadura: marca el fin de un siglo en el que los bonos emitidos por el US Treasury (Tesorería Estadounidense) fueron considerados incuestionablemente seguros.

Imagen Credito: Moody´s; Departamento del Tesoro; Composición WMC

Una creciente deuda. Moody’s justificó su decisión señalando el aumento persistente del endeudamiento federal, una trayectoria fiscal cada vez más insostenible y la incapacidad crónica del Congreso para implementar medidas correctivas.

La deuda pública asciende hoy a más de 36 Trillions de dólares, equivalente al 124% del PIB. Solo en 2024, el déficit federal superó los 2 Trillions de dólares, lo que representa el quinto año consecutivo de déficits por encima del Trillions. A esto se suman los costos por intereses, que ya pasan de 684 millardos de dólares anuales (véase gráfica 2.1) y podrían representar cerca del 30% de los ingresos del gobierno en poco más de una década.

Gráfica 2.1. Monto y Tasas de los intereses pagados por el Gobierno de EEUU anualmente (El Año 2025 es “hasta la fecha”). Fuente: Oficina de Presupuesto EEUU, Bloomberg

El informe de Moody’s es explícito: las decisiones políticas recientes, incluyendo el nuevo paquete fiscal promovido por el presidente Donald Trump —que contempla recortes de impuestos por 4.5 billones de dólares— sólo agravan el desequilibrio estructural. Véase en la gráfica 2.2 la Evolución de los deficit fiscales anuales de Los Estados Unidos desde 1980.

Gráfica 2.2. Evolución de los deficit fiscales anuales de Los Estados Unidos desde 1980. Fuente: Bloomberg

La reacción de los mercados no se hizo esperar. El lunes posterior a la rebaja, los principales índices bursátiles de Wall Street cayeron de forma notable: el S&P 500 perdió un 1.08%, el Nasdaq un 1.5% y el Dow Jones un 0.6%. Pero fueron los mercados de renta fija los que reflejaron de forma más clara el impacto de la rebaja. Los rendimientos de los bonos del Tesoro a 10 y 30 años superaron el 4.5% y el 5%, respectivamente. Véase gráfica 2.3. Esta alza en los rendimientos, que implica una caída en los precios de los bonos, revela que los inversionistas exigen mayores compensaciones por asumir riesgo soberano estadounidense.

El dólar también sufrió presiones, cayendo frente al euro y otras divisas principales, mientras que el oro experimentó una subida moderada. El desplazamiento de capitales hacia activos refugio refleja una creciente incomodidad del mercado ante la fragilidad fiscal de la economía más grande del mundo.

Gráfica 2.3. Evolución diaria de los rendimientos de los Bonos de la Tesorería. En línea azul el rendimiento de los bonos a 10 años; en linea violeta el correspondiente al bono a 30 años El área sombreada muestra el comportamiento desde el anuncio de la degradación . Fuente Bloomberg, Composición: WMC

Efectos de esta degradación: Aunque los títulos emitidos por El Tesoro siguen siendo considerados por muchos como el activo libre de riesgo por excelencia, el consenso está cambiando. La rebaja de Moody’s, aunque no implica un riesgo de impago inmediato, sí altera la percepción sobre la solvencia estructural de EEUU. a largo plazo.

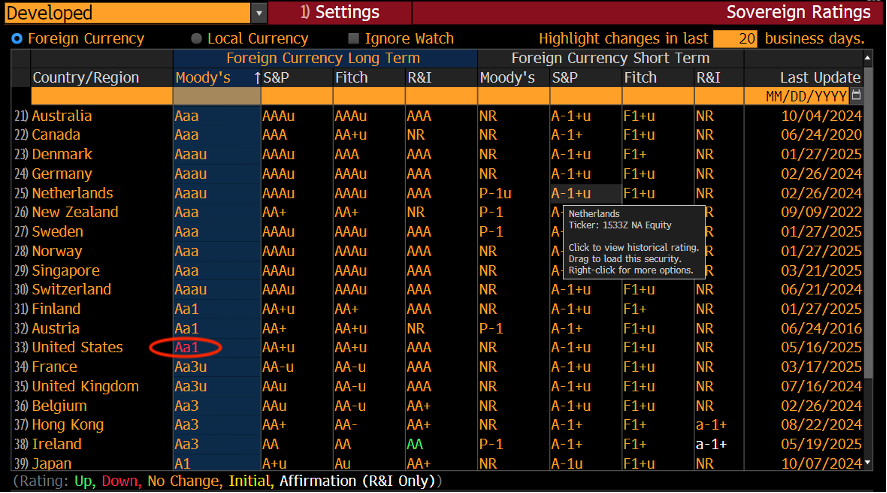

Esta degradación también acarrea efectos secundarios para diversos actores del mercado. Algunos fondos institucionales —como ciertos fondos de pensiones o aseguradoras— están obligados por estatuto a mantener activos con calificaciones máximas. Aunque la rebaja ya era anticipada desde la decisión de Moody’s en 2023 de cambiar su perspectiva de “estable” a “negativa”, el ajuste formal puede forzar revisiones de cartera y diversificaciones hacia otras geografías con fundamentos fiscales más sólidos. Alemania, Suiza o Australia, que aún conservan las mejores notas en las tres agencias, podrían ver incrementada la demanda por sus bonos soberanos. Véase en la gráfica 2.4 el listado de países emisores de deuda soberana con sus correspondientes calificaciones crediticias, y se destaca la reciente degradación a la US Treasury..

Gráfica 2.4 : Listado de los principales países emisores de deuda soberana con sus correspondientes calificaciones crediticias por las calificadoras. Fuente: Bloomberg

En contexto. La economía estadounidense ya muestra señales de que los mayores costos de endeudamiento se están filtrando a través del sistema. Las hipotecas a tipo fijo, los préstamos personales y las tarjetas de crédito se están encareciendo. Además, el gobierno federal deberá asignar un porcentaje cada vez mayor de su presupuesto al pago de intereses, lo que limitará el margen para políticas fiscales expansivas o inversiones públicas de largo plazo. Eventualmente, estas tensiones pueden traducirse en aumentos de impuestos, recortes al gasto o ambos.

Lo que preocupa no es solo el número en la calificación, sino el mensaje implícito: el sistema político estadounidense está fallando en ofrecer una respuesta estructural al deterioro fiscal.

El ciclo de déficits y deuda no es nuevo, pero ha adquirido una dimensión alarmante debido a la combinación de presiones electorales, recortes tributarios no financiados y una polarización que paraliza al Congreso. Las propuestas de Trump para extender recortes de impuestos y aplicar nuevas tarifas comerciales, sin mecanismos compensatorios claros, agravan aún más esta tendencia.

Moody’s fue clara al decir que, aunque la economía estadounidense sigue siendo una de las más diversificadas y resilientes del mundo, su ventaja estructural no es garantía eterna. El dólar, como moneda de reserva global, sigue beneficiando al país con una demanda sostenida por sus activos, pero este estatus podría verse amenazado si las agencias, los bancos centrales y los grandes inversionistas soberanos comienzan a cuestionar la sostenibilidad a largo plazo de las finanzas públicas de EEUU.

La perspectiva amplia: Aun en el presente escenario, hay matices que invitan a la cautela antes de caer en el alarmismo. Las tasas actuales, si bien elevadas, siguen lejos de los niveles alcanzados en los años 80, cuando los rendimientos del Tesoro a 30 años superaban el 10%. Además, EEUU conserva herramientas excepcionales para gestionar su deuda, incluida la capacidad de emitir moneda. Aunque monetizar la deuda —es decir, financiarla mediante creación de dinero por parte de la Reserva Federal— conlleva riesgos inflacionarios severos, sigue siendo una red de seguridad que otros países no tienen. Pero abusar de esta capacidad erosionaría la confianza en el dólar y podría generar una espiral de desconfianza difícil de revertir.

La pregunta central, por tanto, no es si EEUU puede pagar su deuda hoy, sino si seguirá siendo percibido como el deudor más fiable del mundo dentro de 10, 20 o 30 años. La respuesta dependerá menos de la economía y más de la política. Sin reformas fiscales estructurales, sin un Congreso dispuesto a pactar, y sin una estrategia coherente para estabilizar el ratio deuda/PIB, el deterioro de la nota crediticia podría continuar en los próximos años.

El mensaje de Moody’s debe ser interpretado como una advertencia. No se trata de un castigo financiero, sino de un diagnóstico técnico de una enfermedad fiscal crónica que requiere tratamiento urgente. Para los mercados, es una señal de que la era del endeudamiento sin consecuencias puede estar llegando a su fin. Para los inversionistas, es una invitación a revisar sus estrategias, priorizar la diversificación y mantenerse atentos a un escenario que ya no considera a Estados Unidos como indiscutible líder de la estabilidad financiera global.