Boletín Semanal WMC - Edición #210

COLOR DEL MERCADO

Gráfico 1: velas japonesas semanales del índice S&P500 desde agosto 2019 hasta hoy. Línea azul: promedio móvil simple de 200 semanas. Fuente: Bloomberg

El índice S&P500 tuvo su primera semana negativa desde junio …..

Un nuevo estimulo por parte del Congreso de los Estados Unidos está siendo discutido, debido a que la ayuda a los desempleados tenía su última fecha programada este 31 de julio. La vuelta a la normalidad solo será luego de una vacuna, y hay sectores de la economía que ya no se muestran tan optimistas como lo estuvieron hace un mes cuando se pensó que ya lo peor había pasado. Esta semana los contagios en Florida, California, Texas y Arkansas continuaron en ascenso, y muchas de las medidas de apertura fueron suspendidas. Las personas aplicando por beneficios debido a que están desempleadas aumentó por primera vez desde marzo, y se reportaron 1,42 millones nuevos solicitantes, un incremento de 109 mil con respecto a la semana anterior. Esto fue un dato que impactó al mercado, que ya venía acostumbrándose a cada vez menos solicitantes, y se muestra como un retroceso en el proceso de volver a la normalidad. El índice S&P500 tuvo su primera semana negativa desde junio (gráfico 1).

La orden de desalojar el consulado chino en la ciudad de Houston antes de finalizar este viernes, por parte del presidente Donald Trump, significa un nuevo aumento de la tensión entre los dos países. Estados Unidos señala que este consulado era un centro de espionaje. China respondió ordenando el cierre del consulado americano en Chengdu.

Este martes se acordó un estímulo de €750 millardos por parte de la Unión Europea. El objetivo es sacar a la zona Euro de la recesión. La noticia llevó al índice Alemán DAX a positivo en el año y fue uno de los catalizadores que llevó al Euro a cerrar la semana a $1,1655 por €1.

Esta semana fue noticia la cotización de la plata (XAG), que se disparó 17,81% a niveles del 2013 cerrando a $22,78 la onza. De esta forma tan violenta, la plata ahora ha tenido un rendimiento de 27,55% en el año, mientras que el oro (XAU) ha rendido 25,36%-

Los resultados de Microsoft (MSFT), IBM (IBM), e inclusive Tesla (TSLA) fueron mejor de los esperado, sin embargo el mercado parece querer tomar ganancias tras el rebote que ha tenido luego del mínimo del 20 de marzo. La semana que viene toda la atención se centra el día jueves, cuando Apple (AAPL), Amazon (AMZN), y Alphabet (GOOGL), reportarán resultados del segundo trimestre.

El Secretario del Tesoro Steve Mnuchin: “Queremos un Dólar estable”

LEER EL ESPECIAL —>

EFECTOS SECUNDARIOS

*El Especial WMC: EFECTOS SECUNDARIOS*: Los múltiples estímulos que se han realizado a la economía para no permitir que la pandemia tenga efectos desbastadores, como todo medicamento, tendrán efectos secundarios. Percatarse de lo que ha empezado a suceder con el todo poderoso dolar; Esta semana dedicamos El Especial WMC a revisar el efecto que sobre la cotización del US $ han tenido estos estímulos, confirmando la inexorable Ley de Oferta y Demanda.

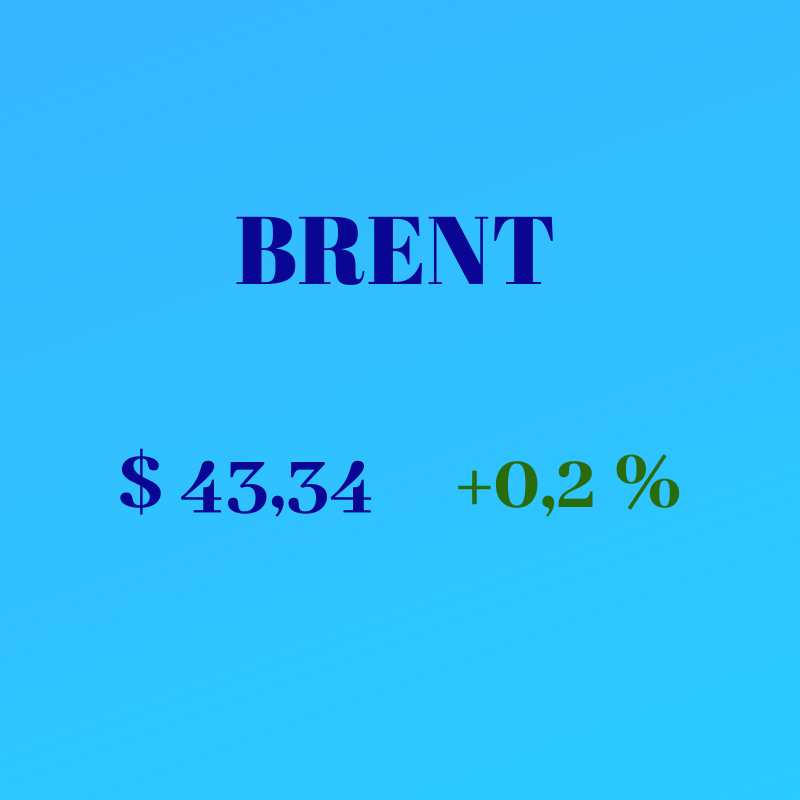

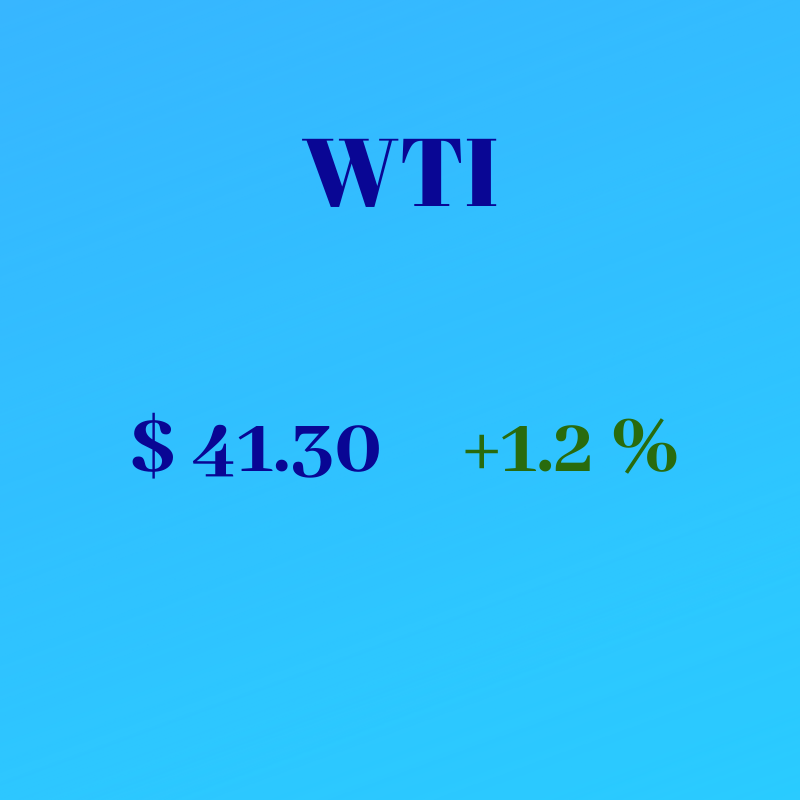

PETRÓLEO

En el artículo: “Big Oil´s worst-ever loss puts historic BP dividend cut in play” publicado por Bloomberg y escrito por Kevin Crowley y Laura Hurst, se muestra la debilidad de lo que fue una industria mega poderosa. Su contenido describe como luego de una destrucción de la demanda de crudo por el orden de los 30 millones de barriles diarios, y recortes de producción por la OPEP y otros grandes productores, las cinco compañías petroleras más grandes del hemisferio occidental están teniendo algunos problemas. Estas compañías denominadas “Big Oil” desde el año 2000 son: Chevron (CVX), Exxon Mobil (XOM), BP (BP), Total (TOT), y Royal Dutch Shell (RDS/A).

Debido a las presiones actuales, estas empresas han tenido que aumentar sus ya altos niveles de endeudamiento. Por ello se estima que compañías como BP deban recortar su dividendo. La semana que viene reportan algunas de estas empresas Big Oil. Royal Dutch Shell y Total reportan el 30 de ese mes; para otras véase el calendario al final de este boletín

Gráfico 3. En el gráfico a la izquierda se muestra el primer trimestre de pérdidas por parte de las empresas Big Oil. En el gráfico a la derecha se observa como en algunos casos estas compañías se han tenido que endeudar durante el segundo trimestre del año. Fuente: Bloomberg

.

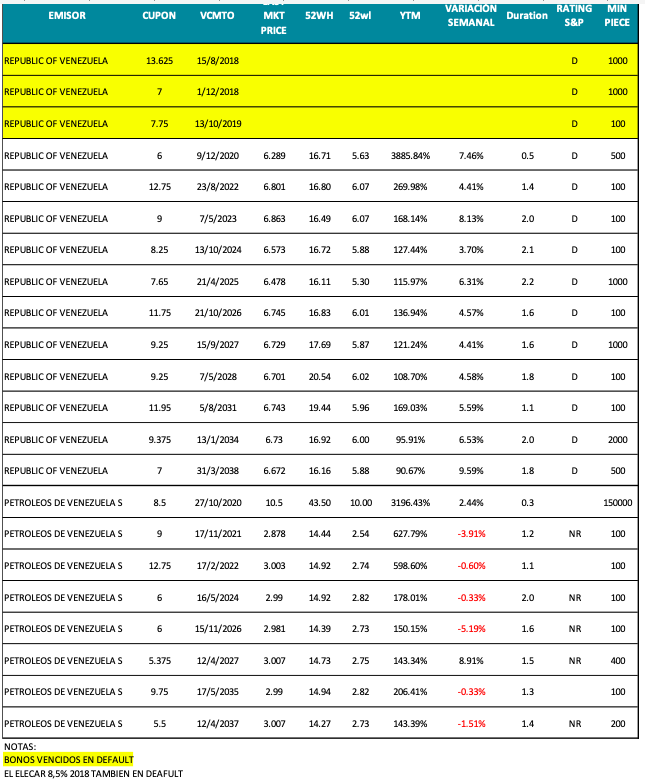

VENEZUELA

La OPEP señaló que la producción de Venezuela durante el mes de junio fue de 340 mil barriles por día. Si esto se mantuviese de esta forma y el precio de la cesta venezolana cotiza alrededor de $30 el barril, la venta de petróleo (revenue) será menor a $2 mil millones durante el segundo semestre del año. Hay que recordar que debido a las dificultades que tiene PDVSA para colocar su producción debido a las sanciones, esta debe aplicar un gran descuento para atraer compradores. Según el profesor Francisco Monaldi, esto colocaría el Producto Interno Bruto (PIB) de Venezuela por debajo de los $30 millardos. El PIB de Venezuela superó los $500 millardos durante el año 2013. Esta caída es la más violenta en un país que oficialmente no está en guerra, y es una de las peores de la historia.

CIERRES SEMANALES

MERCADO VENEZOLANO