Rendimiento de Bonos US Treasury: En caída

El Especial WMC:

El rendimiento de los bonos de la Tesorería de Los Estados Unidos ha venido registrando una franca caída desde Enero a la fecha. El denominado 10-Year U.S. Treasury Note por ejemplo, se ha desplomado desde 4.60% en enero hasta un 4.05%, lo que ha desatado intensas discusiones sobre el futuro de la economía. Si esto se contrasta con el hecho de que en Septiembre del 2023, este mismo bono registraba rendimientos récord (Véase Especial WMC del 23 Sep 2023), se encuentra que los analistas y planificadores de la economía se debaten entre quienes interpretan las señales pronosticando una recesión, y quienes las consideran como una condición necesaria para estimular el crecimiento.

Imagen: reproducción del certificado físico que se usaba para documentar las emisiones de los 10-Year U.S. Treasury Note cuando no había emisiones electrónicas. En este caso se trata de un bono de 5.000 US $ emitido al 8% con un vencimiento a 10 años para el 15 de Agosto de 1986. Su precio de salida al mercado fue de 104.2%, para rendir 7.8%. Crédito, Corporatefinanceinstitute.com

El 10-Year U.S. Treasury Note: Indicador clave.

El mercado de bonos del Tesoro de los Estados Unidos, con un valor superior a los $28 billones (Trillions), es considerado la base de las finanzas globales. Supera por mucho el mercado de bonos corporativos que apenas alcanza los $9 billones. Las operaciones con bonos del tesoro de EEUU superan el billón de dólares al día, eso es, mas del triple del volumen diario tranzado en los mercados de acciones de EEUU

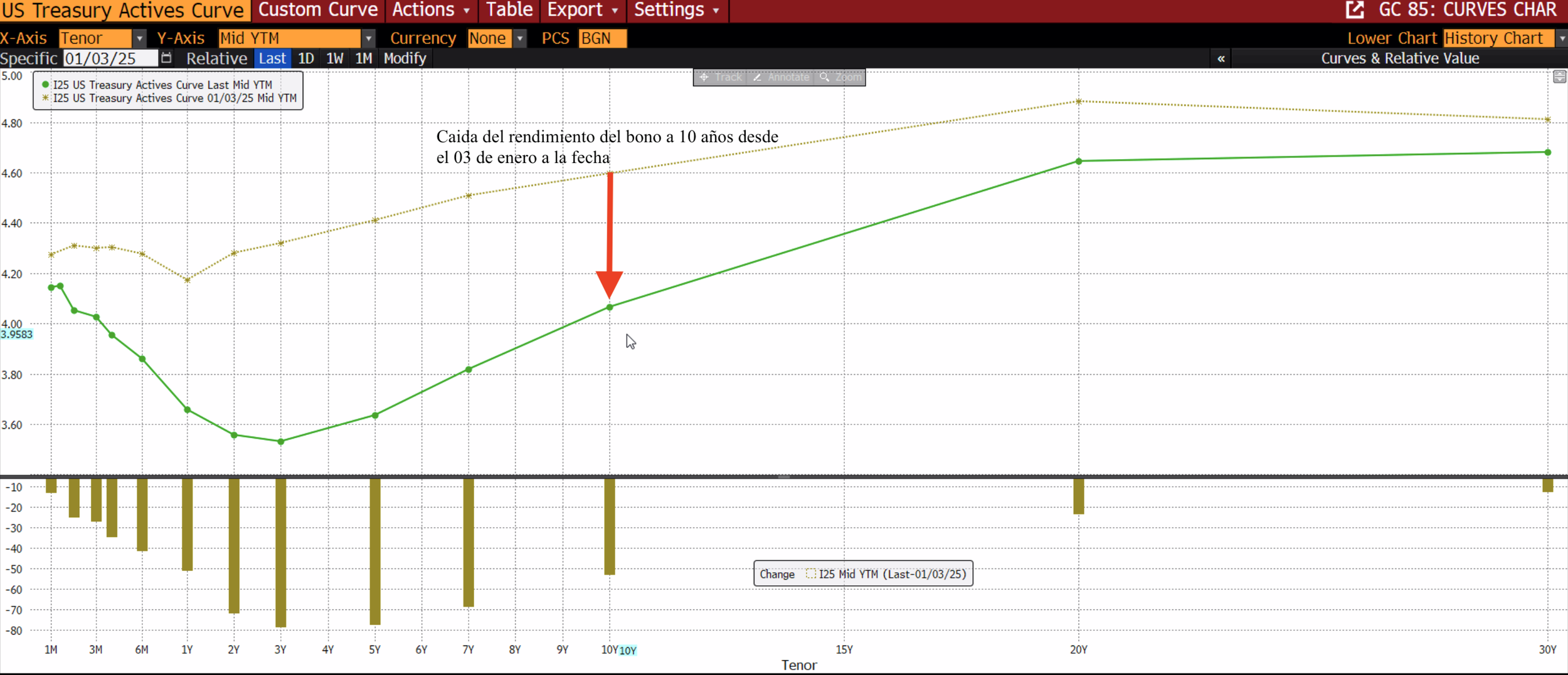

Aunque existen bonos del tesoro de diferentes plazos (desde unos pocos meses hasta 30 años), el rendimiento del bono a 10 años se ha convertido en un punto de referencia de suma importancia. Véase gráfica 2.2

El rendimiento de los Bonos a 10 años es utilizado como referencia de los costos medios de endeudamiento del gobierno de EEUU y es la base y principal benchmark para una serie de tasas utilizadas en la economía: tasas de endeudamiento corporativo, tasas hipotecarias, activos de riesgo, entre muchas otras, sin embargo, un aspecto mas importante es que este rendimiento refleja las expectativas del mercado sobre el futuro de la economía del país.

Si bien los bonos a corto plazo están fuertemente influenciados por las decisiones de tasas de interés de la Fed, los bonos de 10 años son influenciados por las expectativas de inflación, empleo, crecimiento económico, déficit presupuestario, etc. Esto los convierte en un barómetro excelente del futuro económico del país.

Gráfica 2.1: Evolución comparativa entre los rendimientos del bono a 10 años y la tasa de referencia de la FED. Fuente: Bloomberg. Composición: WMC

¿ La caída en el rendimiento del bono a 10 años: recesión o estimulo?

La caída en el rendimiento del bono a 10 años es un fenómeno que puede interpretarse de dos maneras radicalmente opuestas.

Puede ser una señal positiva, ya que reduce el costo de capital y el endeudamiento para las empresas. Esto, a su vez, aumenta el valor presente de sus ganancias futuras y, en teoría, impulsa las valoraciones de las acciones. Esta interpretación representa una excelente noticia para el mercado de valores.

Hay una lectura más sombría. Un menor rendimiento a largo plazo a menudo se asocia con una menor confianza en las perspectivas económicas del país. Es por ello que algunos analistas ven esta caída como un posible "indicador de recesión". Este escenario es un presagio de sufrimiento para el mercado de valores.

El debate se ha intensificado tras la publicación los mas recientes informes de empleo, registrando resultados más débiles de lo esperado y evidenciando una tasa de desempleo alcanzando 4.3%. Estos datos avivaron la especulación sobre un inminente recorte de tasas por parte de la Fed, pero también generaron preocupación sobre la salud subyacente de la economía.

El mercado de bonos es dueño de una gran audiencia:

La señales que emite el mercado de bonos son seguidas con atención habida cuenta de su estrecha correlacion con variables que anticipan las tendencias dominantes del rumbo de la economía. Por ejemplo, a consecuencia de los anuncios del denominado ·”Liberation Day” la Administracion Trump se vio en la necesidad de moderar el curso e intensidad de las acciones tarifarias atendiendo a las señales del mercado de RF. Véase el Especial WMC del 3 de Mayo 2025: El Mercado de Renta Fija habló...

La volatilidad y la caída de los rendimientos de los bonos no son eventos aleatorios; son en realidad una manifestación de las preocupaciones y expectativas de los inversionistas.

Las expectativas de un crecimiento económico más débil que contrastan con la fuerte trayectoria de crecimiento que el mercado y los operadores habían anticipado en enero es un factor crítico en el comportamiento que han mostrado los bonos de largo plazo, que siguen siendo demandados como refugio seguro, haciendo disminuir sus rendimientos.

Sin embargo, aun cuando los rendimientos de estos bonos han bajado, lo han hecho en una medida mucho menor que sus pares de más corta duración (Menos de 1 año, véase gráfica 2.2), ¿Por qué?;

¿Qué fuerzas están manteniendo los rendimientos a largo plazo elevados?

La principal de estas fuerzas es la inflación, o mejor dicho, las expectativas de inflación. Los inversionistas a largo plazo, al proyectar sus preocupaciones a futuro, temen que la inflación no alcance a reducirse hasta al objetivo de la Fed en el corto plazo declarado en 2%. La inflación es el "asesino de bonos" por excelencia, ya que erosiona el valor de los pagos fijos. Por lo tanto, los inversionistas exigen un mayor rendimiento para compensar este riesgo inflacionario.

Además de la inflación, el creciente nivel de deuda nacional es otra preocupación. Si el gobierno se endeuda excesivamente en el futuro, es posible que tenga que pagar más a los inversionistas para que le presten dinero. Esta incertidumbre futura está siendo valorada por los inversionistas de hoy, contribuyendo a mantener los rendimientos a largo plazo en un nivel relativamente alto.

Hay otras fuerzas globales que pudiesen empujar los rendimientos al alza, entre ellas, el gasto de capital en IA. La inversión masiva en inteligencia artificial (IA) está creando una demanda sin precedentes de capital financiero. Si la IA cumple sus promesas de aumentar la productividad, el capital invertido generará mayores rendimientos, lo que obligará a los gobiernos a ofrecer rendimientos más altos para competir por ese capital.

Gráfica 2.2: Curvas de rendimiento de los Bonos de La Tesorería de Los Estados Unidos en los lapsos desde 30 días a 30 años. La curva marrón muestra los valores correspondientes al 3 de Enero de 2025. La verde corresponde al 13 de Septiembre. Fuente: Bloomberg. Composición: WMC

La Fed y los Recortes de Tasas

El mercado de bonos a corto plazo está fuertemente influenciado por la Fed, y está reflejando que los inversionistas esperan un recorte de tasas inminente. La corelación entre rendimientos de corto plazo y las tasas de la Fed es directa, y la caída reciente sugiere que ya no se pregunta si la instituciónón recortará, sino cuánto. Datos de empleo débiles han acelerado esta convicción, haciendo que los recortes parezcan más urgentes de lo que se creía.

Actualmente el mercado da por cierto que habrá un recorte de tasas por parte de la Fed en la siguiente reunión del FOMC a efectuarse el próximo 17 de Septiembre, y da un 94.5% de probabilidad de que anunciará un recorte de 25 puntos y un 5.4% de que el recorte será mayor. Véase gráfica 2.3

Grafica 2.3: Probabilidades de que el FOMC reduzca las tasas durante la próxima reunión del 17 de Septiembre. Esta probabilidad se refleja implícitamente en los precios de los contratos de futuros a 30 días para los Fed Funds. Fuente: CME FedWatch

El índice MOVE, indicador de la volatilidad implícita del Tesoro, ha caído a su nivel más bajo desde principios de 2022. Este descenso en la volatilidad refleja el convencimiento de los operadores de bonos de que la Fed se prepara para reanudar el recorte de las tasas de interés. Véase gráfica 2.4

Gráfica 2.4: Evolución año a la fecha del índice MOVE, ó indicador de la volatilidad implícita del Tesoro. Fuente Bloomberg. Composición: WMC

Pero, más allá de la decisión en sí, surge la cuestión central:

la Fed baja tasas para prevenir una recesión y brindar seguridad?,

o lo hace por necesidad, porque la economía ya se desacelera y el banco central se actualiza a esa realidad?.

El debate sobre los recortes también pone a prueba la independencia de la Fed. Mantener tasas cortas elevadas envía la señal de que la autoridad monetaria vigila la inflación y protege su independencia, lo cual da confianza a los mercados. Las respuestas a estas preguntas influyen notablemente en las tasas a 10 años.