Boletín Semanal WMC- Edición #422

COLOR DEL MERCADO

Dow Jones 43.487 +3,69% | S&P500 5.966 +2,91% | Nasdaq 19.630 +2,45%

El índice S&P 500 cierra su mejor semana desde las elecciones presidenciales de noviembre (Véase gráfica 1), impulsado por el desempeño de las grandes empresas tecnológicas y los excelentes resultados reportados por los grandes bancos. Para el cierre de este viernes, todos los sectores del índice mostraron avances semanales. Este viernes, Intel (INTC) se destacó con un aumento del 9,25% tras reportes de posibles adquisiciones.

El sentimiento positivo también fue respaldado por la conversación entre Donald Trump y Xi Jinping, que abordó comercio, TikTok y fentanilo, marcando el tono para futuras relaciones entre las dos mayores economías del mundo.

Aunque las acciones retrocedieron recientemente por las señales de endurecimiento de la Reserva Federal, datos que sugieren un enfriamiento de la inflación ha renovado las expectativas de recortes en las tasas de interés.

Con Trump regresando a la Casa Blanca, los analistas prevén que su agenda proteccionista y fiscal ofrecerá soporte al mercado accionario, aunque persisten riesgos por la alta concentración en tecnológicas y las valoraciones actuales.

Gráfico 1: Evolución porcentual semanal del cierre del índice S&P 500 . Fuente : Bloomberg, Composición: WMC

Inflación en EEUU:

El índice de Precios al consumidor en Estados Unidos aumentó por tercer mes consecutivo en diciembre debido al alza de los precios de la energía. El Índice de Precios al Consumidor (IPC) se aceleró a 2.9% a tasa anual en diciembre, frente a 2.7% de noviembre, informó el Departamento de Trabajo. En términos mensuales, la inflación subió 0.4%, ligeramente más rápido de lo esperado. Uno de los mayores impulsores de los precios fue el índice energético, que aumentó 2.6%, lo que representa más de 40% del alza mensual.

No obstante, en una buena noticia para la Reserva Federal (Fed), la inflación subyacente (que excluye los costos volátiles de los alimentos y la energía) fue de 3.2% anual, menor a lo esperado, lo que marca un ligero descenso respecto del mes anterior.

Esta reciente lectura de la inflación se tradujo en una disminución a las expectativas de que el banco central mantendrá las tasas en pausa por un tiempo más prolongado, sin embargo, los operadores de futuros aún ven una probabilidad de aproximadamente 97% de que las autoridades de la Fed voten por mantener las tasas de interés entre 4.25 y 4.50% en la reunión de enero.

Intel (INTC):

Este viernes Intel subió hasta un 9,25% tras reportes que sugieren que la compañía podría ser adquirida por un actor con los recursos necesarios para llevar a cabo la operación. Según SemiAccurate, una publicación especializada en tecnología, una “empresa misteriosa” estaría interesada en adquirir Intel en su totalidad, aunque no se reveló el nombre del posible comprador.

La empresa, que en su momento dominó el mercado de chips, ha enfrentado dificultades para mantenerse competitivo en un sector en rápida evolución. La destitución de su CEO, Pat Gelsinger, el mes pasado, y la caída del 60% de sus acciones en 2023 han intensificado las especulaciones sobre adquisiciones. (Véase el Especial WMC del 14 Dic 2024)

CitiBank (C) considera a Broadcom (AVGO) como un comprador lógico, dado su enfoque en procesadores y capacidad de optimizar las operaciones de Intel. Sin embargo, las regulaciones gubernamentales podrían complicar cualquier adquisición, dejando el futuro de Intel en incertidumbre.

Crecimiento del GDP en China:

Los datos publicados este viernes mostraron que el crecimiento económico de China en el 2024 superó las expectativas, impulsado por medidas de estímulo tardías y un auge en las exportaciones. El producto interno bruto creció un 5.4% en el último trimestre, alcanzando un aumento anual del 5%, el más rápido en seis trimestres. Sin embargo, el panorama para 2025 presenta desafíos significativos.

A pesar del impulso de las exportaciones, el consumo anual se mantuvo por debajo de los niveles prepandemia, mientras que la inversión en propiedades registró su mayor contracción histórica. Ajustado por la deflación, el PIB nominal creció solo un 4.2%, el ritmo más lento desde la apertura económica de los años 70, excepto durante la pandemia.

El estímulo fiscal será clave este año, pero expertos advierten que los datos positivos recientes podrían reducir la urgencia de Pekín para actuar. Además, la reelección de Donald Trump y sus posibles aranceles de hasta el 60% sobre productos chinos representan una amenaza significativa para el comercio y el crecimiento.

China busca priorizar el consumo, expandiendo subsidios y programas de modernización. No obstante, la debilidad en el sector inmobiliario y las limitaciones de las inversiones públicas siguen siendo obstáculos críticos.

EL ESPECIAL WMC de esta semana

TikTok: El futuro de esta popular plataforma de redes sociales en Estados Unidos pende de un hilo pues enfrenta un posible veto el 19 de Enero debido a preocupaciones sobre seguridad nacional y privacidad de datos. En caso de veto se vislumbra un impacto significativo, no solo para los usuarios sino también, para creadores de contenido y distribuidores comerciales. Esta semana se dedica Especial WMC a examinar brevemente las implicaciones que el inminente veto podría tener en la economía y en los usuarios de esta popular plataforma en ese país.

ENERGÍA

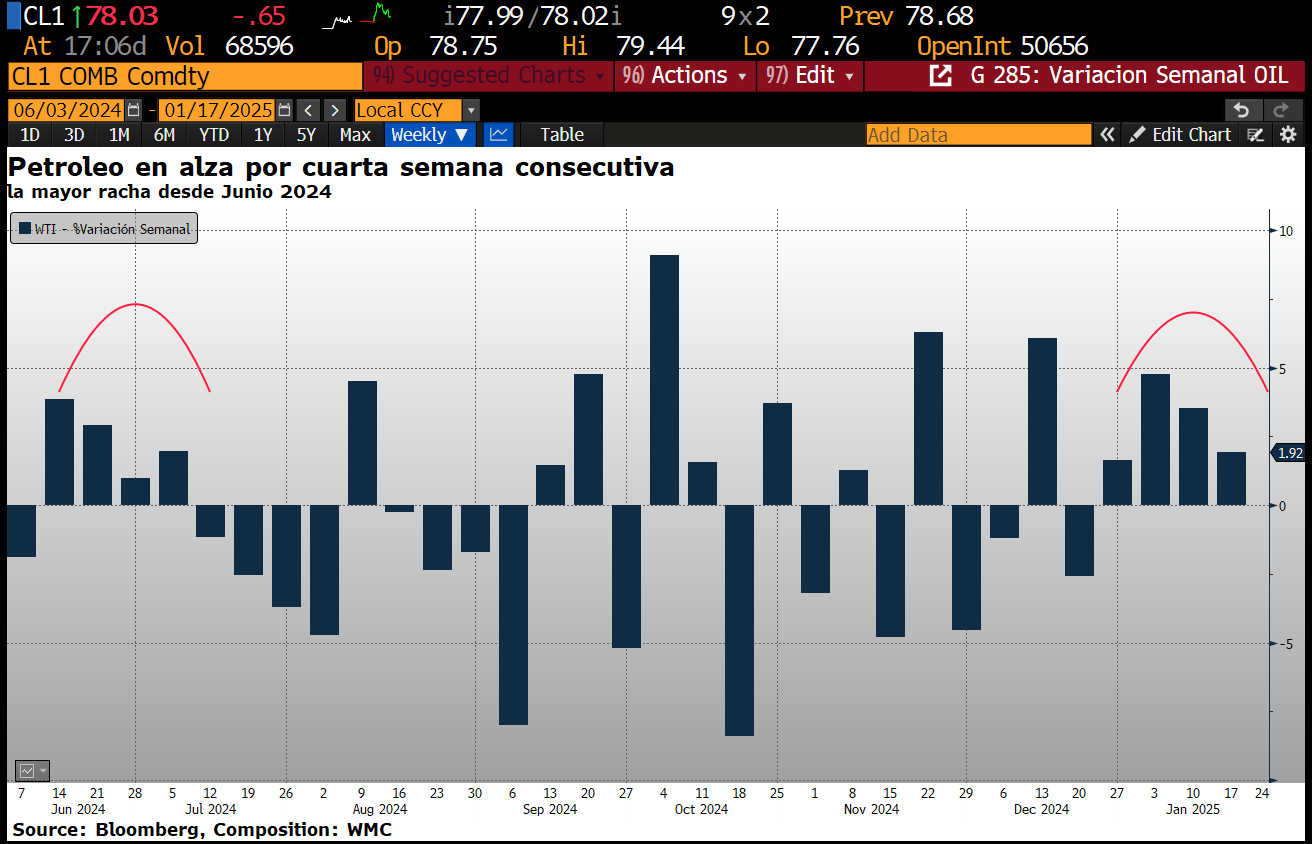

Aunque los futuros del petróleo operaron ligeramente a la baja el viernes, culminaron registrando una cuarta semana consecutiva de ganancias tras el endurecimiento de las sanciones contra la industria energética rusa, lo que se teme reduzca el suministro. La incertidumbre también persiste sobre las medidas que adoptará el nuevo presidente en materia de política energética.

El reciente repunte del petróleo recibió un impulso adicional después de que el gobierno anterior impusiera sanciones más amplias a la industria energética de Rusia. Estas sanciones están demostrando ser efectivas, ya que la flota Rusa enfrenta desafíos significativos para descargar su carga. Las medidas obligaron a compradores en India y China, los dos mayores destinos del crudo ruso, a buscar proveedores alternativos.

La pregunta clave que se hacen los operadores de petróleo es qué postura adoptará el nuevo presidente respecto a las sanciones contra Rusia e Irán. Se espera que el nuevo presidente no se muestre satisfecho con los precios del WTI rondando los 70 dólares estadounidenses a medida que asume el cargo. Su historial sugiere que podría presionar a Arabia Saudita para que aumente la producción de petróleo.

A partir de la siguiente semana, lo imprevisible en la conducta del Presidente Trump sin duda sumará a las fluctuaciones de los precios (Véase gráfica 3).

Grafica 3. Evolución, semanal de los cierres de la cotización del crudo WTI desde Junio 2024. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 14 y el 17 de enero de 2025, se negoció un total de 14.678.290 bolívares; ó unos 66.800. $/día.

Los valores cuyos precios aumentaron, en el período, fueron Ron Santa Teresa Clase B (+26,07%), PIVCA Clase B (+20,00%), Sivensa (+18,67%), Grupo Zuliano (+11,32%), Proagro (+9,62%), Inversiones Crecepymes (+8,33%), Manpa (+6,52%), Inmuebles, Valores y Capitales Clase B (+3,13%), Arca, Inmuebles y Valores Clase B (+2,94%) y Productos EFE (+0,38%)..

Cierra su cotización BCV en 54,91

sube 94 céntimos. Desde el 22 de Diciembre pasado

CIERRES

CALENDARIO PRÓXIMA SEMANA

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha