Tesla, no tan magnífica.

El Especial WMC

Las Siete Magníficas es el término empleado para referirse a las siete empresas que han impulsado el crecimiento del mercado durante el pasado año y lo que va de este. Pero una de ellas pareciera empezar a revelar síntomas como para dejar de incluirla en este selecto grupo.

Imagen crédito : https://www.tesla.com/es_es

Tesla (TSLA), la empresa de tecnología y automóviles eléctricos (EV) con sede en California, se enfoca en la sostenibilidad y la innovación, y su objetivo es acelerar la transición a un mundo con energía limpia.

Su capitalización de mercado se incrementó a ritmo acelerado y sostenido desde el Q3 del 2019 hasta lograr un máximo de 1.150 Mil Millones de dólares (1.150 T $) en Noviembre del 2021. Pero una serie de obstáculos se han interpuesto para que los resultados de la compañía hayan empezado a revelar debilidades en el modelo de negocio, lo cual se ha reflejado en:

Su capitalización de mercado que hoy es de tan solo 521 Mil Millones de dólares (0.521T $).

La disminución en los ingresos.

La reducción registrada para las ganancias por acción (EPS).

La gráfica 2. muestra la comparación de la situación de las denominadas Siete Magníficas en cuanto a la relación precio/ganancias (P/E) contra el crecimiento de las ganancias por acción. Se concluye que a un P/E de 60x, TSLA luce relativamente sobrevalorada si se toma en cuenta el crecimiento del su EPS. El P/E es una medida de lo que el inversionista está dispuesto a pagar por la acción de la empresa. En el caso de TSLA podría decirse que sus accionistas tendrían que esperar hasta 60 años para recibir lo invertido en ganancias anuales de la empresa.

Grafica 2: Comparación de la situación de las denominadas Siete Magníficas en cuanto a la relación precio/ganancias (P/E) contra el crecimiento de las ganancias (EPS). Para ambas variables se toma el consenso estimado para los próximos 12 meses. El tamaño de los círculos es proporcional a la capitalización de mercado de cada empresa. Fuente: Bloomberg

Declive en las ventas y rentabilidad de la industria EV’s

En el Especial WMC del 28 de Abril 2023 se advertía que la estrategia de captura de cuotas de mercado basada en un plan de reducción de precios en los Tesla tendría un sensible impacto sobre la rentabilidad de la empresa.

Esta semana, Colin Langan, jefe de analistas de Wells Fargo anticipa que no habrá crecimiento en los volúmenes de ventas para los fabricantes de vehículos eléctricos este año, y será aún peor: los volúmenes caerán. Él destacó que los volúmenes de ventas solo aumentaron un 3% en la segunda mitad de 2023 con respecto a la primera mitad, mientras que los precios cayeron un 5%. Tesla ha reducido los precios en China repetidamente desde finales de 2022, desencadenando una guerra de precios internacional. Los problemas para Tesla y los vehículos eléctricos en general comenzaron a surgir a mediados de octubre, cuando la compañía de Musk advirtió por primera vez sobre una desaceleración en la demanda. Pero el sentimiento empeoró aún más a principios de enero después de que Tesla dijo que su crecimiento será "notablemente menor" este año. Otros fabricantes de automóviles, proveedores de vehículos eléctricos e incluso empresas de alquiler de automóviles se unieron con comentarios igualmente cautelosos.

La señal que pareciera percibirse desde dos grandes mercados de Tesla, (China y Estados Unidos), es que se necesitan EV más baratos para acceder a un grupo más amplio de compradores. Se espera que Tesla lance un automóvil de menos de $30.000, llamado Model 2, en algún momento en los próximos años. Este no es un desafío menor: El costo promedio de fabricación de los vehículos que Tesla vendió en 2023, excluyendo arrendamientos y costos de las emisiones de bonos, fue casi de $38.000

Grafica 2.1, Diagrama de barras mostrando el cambio porcentual de los ingresos por ventas trimestrales de Tesla desde el 2020. Fuente: Bloomberg

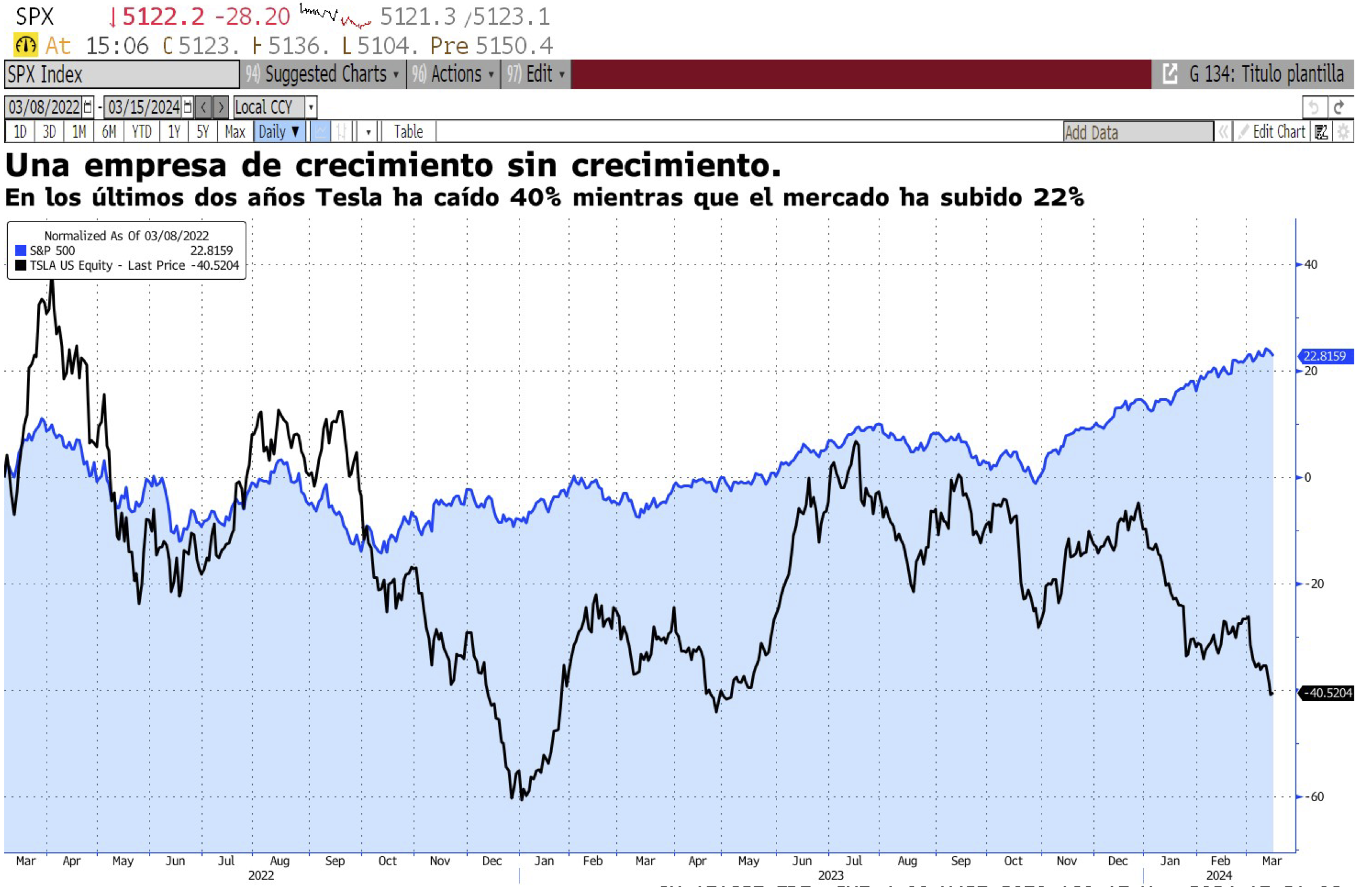

Evolución de la cotización de TSLA: La gráfica 3 muestra la evolución comparativa desde Marzo 2022 de la revalorización de la acción de TSLA versus la correspondiente al índice S&P 500. Se observa que mientras el índice mas representativo del mercado bursátil se ha revalorizado en 22%, TSLA ha decrecido en -40%. Y desde enero a la fecha es la acción que mas ha perdido valor entre todas las 500 que constituyen el índice, con una caída de -34.17%, en una evidente correlación inversa.

Gráfica 3. Composición que muestra la evolución comparativa desde Marzo 2022 de: en línea azul la revalorización porcentual de la cotización del índice S&P 500. En línea negra, la correspondiente a TSLA. Fuente: Bloomberg, composición WMC.

El Consenso de los analistas: Colin Langan ha reducido estimación de ganancias de la empresa para 2024 a $2 por acción desde $2.40. Eso se compara con la expectativa promedio de los analistas de $3.03 por acción para el año, según datos recopilados por Bloomberg.

Quizá una de las observaciones que pueda mejor ilustrar la perdida de brillantez de TSLA corresponde a David Wagner, gestor de cartera en Aptus Capital Advisors, quien declaró a Bloomberg que> "Durante mucho tiempo, Tesla ha estado fuertemente inmersa en una de las narrativas favoritas del mercado, la electrificación de la flota de vehículos del mundo; Ahora, la narrativa favorita del mercado es la Inteligencia Artificial, mientras que la sostenibilidad ambiental (ESG) ha quedado un poco en un segundo plano. Por lo tanto, es posible que la prima de valoración histórica ya no esté justificada, especialmente dado que el crecimiento futuro de ingresos y márgenes se ha desacelerado".